这个世界上有没有出色的基金经理?当然有!今天要讲的,就是这么一位非常非常出色的基金经理的故事。他的名字叫做:比尔米勒(Bill Miller)。

在全世界所有的有公开交易记录的基金经理中,比尔米勒的业绩是最好的之一。比尔米勒管理的美盛价值信托基金(Legg Mason Value Trust)曾经在1991年到2005年连续14年战胜标准普尔500指数,创造了一个“投资神话”。在目前的中国,我还没有找到一个有公开交易记录的基金经理,能够连续14年战胜其市场基准(比如上证综指)。因此从这个意义上来说,比尔米勒要比绝大部分的中国基金经理更强。(注:当然我在做研究时也有可能疏忽,遗漏了国内业绩好的基金经理。如果广大投资者朋友可以找到国内有经得起检验的公开交易记录的更厉害的基金经理,请随时告知,谢谢!)

但就是这样一位“现象级“的基金经理,也有不得不向市场低头的时候。根据2016年8月华尔街日报的报道,比尔米勒将和他曾经工作了30多年的美盛集团(Legg Mason)分道扬镳。比尔米勒会继续管理他之前还在管理的两个基金:Legg Mason Opportunity Trust和Miller Income Opportunity Trust。但是这两只基金管理的资金规模已经大不如从前,而且从此以后美盛集团将和这两个基金没有任何关系。对于很多投资者来说,要想象一个没有比尔米勒的美盛集团,就像没有梅西的阿根廷队,确实让人感觉唏嘘。【1】

我之前写过一篇文章,叫做《夕阳西下:主动型基金经理的窘境》【2】。在文中我列举了很多证据,和大家分享了主动型投资越来越不受投资者欢迎的趋势以及原因。华尔街”股神“比尔米勒的坠落恰好是那篇文章最好的注脚。

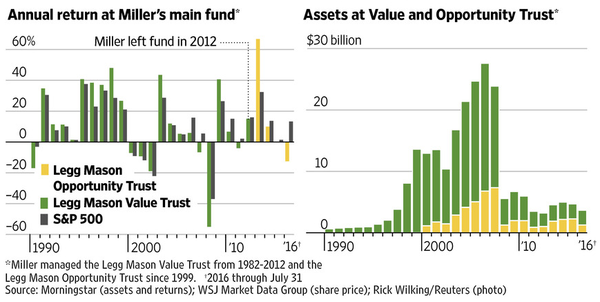

上图显示的是比尔米勒管理的两个基金:美盛价值信托(上图左侧绿色线)和美盛机会信托(上图左侧黄色线)的历史业绩,以及他们和其基准标准普尔500指数(上图左侧灰色线)的对比情况。就像我上面所说的那样,比尔米勒在1990-2005连续14年战胜市场(标准普尔500),但是该基金在2005年之后的业绩差强人意。由于业绩不佳,比尔米勒在2012年从该基金辞职,开始专心管理另外一只基金美盛机会信托基金(Legg Mason Opportunity Trust)。

关于比尔米勒管理的第一个基金,美盛价值信托,值得我们稍微花点时间仔细的分析一下。

Source: WSJ,Woodsford

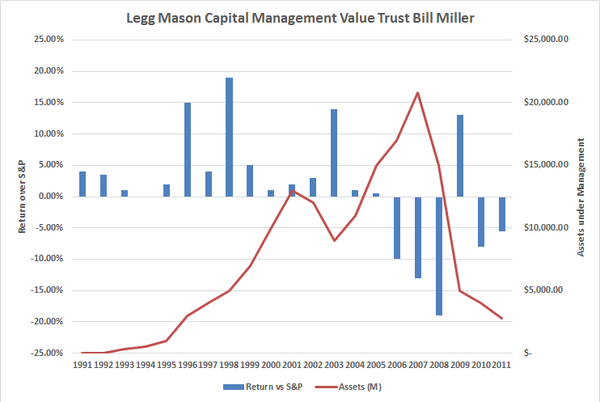

这张图专门显示了美盛信托价值基金相对于标准普尔500指数的超额回报。在图中蓝色柱子如果在横轴上面,就表明该基金的超额回报为正(战胜市场)。如果蓝色柱子在横轴下面,就表明该基金的超额回报为负(无法战胜市场)。我们可以看到,从2006年开始,该信托价值基金连续输过标准普尔500指数,在2008年遭到重创。2008年受金融危机影响,标准普尔指数下跌了37%,而比尔米勒的信托价值基金下跌了55%。也就是说光那一年,他的投资者们就损失了超过一半的投资。

投资者们最受打击的问题在于,当他们对比尔米勒最信任的时候,恰恰遇到了他管理的基金业绩最差的时候。

从上图可知,美盛信托基金的资产在2006/07年左右达到巅峰值200亿美元(上图红线),而该基金在2006年以后的业绩则差强人意。比如该基金在2006到2011年的平均超额收益和基准标准普尔500指数相较,大约为每年负7.1%,信息比率IR为负数。这也是为什么比尔米勒不得不在2012年离开基金的原因。

纵观美盛信托基金的历史业绩和管理的资金规模,我们不难发现:在该基金业绩最好的时候(1991-1999年),广大投资者并没有得到什么好处。因为那时候比尔米勒的名气还不够响亮,因此把钱交给他管理的投资者不多。从上图的红线我们可以看到,在1999年之前,美盛信托基金管理的资金规模在五亿美元之下。

后来比尔米勒先生声名鹊起,到了2006年管理的资金规模上升到200亿美元。但是对于那些绝大部分在2003/04年之后购入该基金的投资者来说,他们买到的是一支非常平庸的基金。也就是说美盛信托基金中的绝大部分投资者,他们得到的是一笔非常糟糕的交易。

这可能就是很多投资者没有意识到的一个大问题:即使这个世界上有非常出色的主动型基金经理,也不代表投资者们可以轻而易举的从他们身上赚钱。如果想要从出色的基金经理身上赚钱,投资者需要首先从千千万万个经理中挑选出货真价实的有水平的经理,其次投资者需要在对的时间把钱交给那位基金经理。因为就如上面的例子所示,即使是像比尔米勒那样的明星基金经理,如果投资者不幸在”错误“的时间去找他投资,那么到最后投资结果也是非常可悲的。

在这个道理上,比尔米勒绝不是仅有的特例。在这里我和大家再分享另外一个例子。

Source: Bogle,J: Common sense on mutual funds

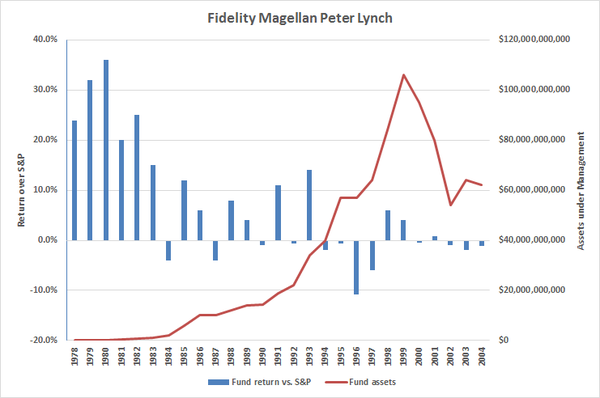

上述图表是富达麦哲伦基金(Fidelity Magellen)的历史回报。蓝色的柱状(左轴)代表该基金每年超过或者落后基准(标准普尔500指数)的回报数量。红色曲线(右轴)代表该基金管理的资金规模。横轴是年份。

麦哲伦基金是世界基金产业的巨人之一,曾经由彼得林奇(Peter Lynch)掌管。林奇先生从1978开始管理该基金,直至1990年退休。在这13年中,林奇先生以平均每年13.3%超过基准(标准普尔500指数,S&P500)的收益,年波动率大约13.3%。成就了投资界的另一个神话。

问题在于当投资者有充足交易记录足以证实林奇先生的投资能力时,他已经退休了。我们可从上图看出,麦哲伦基金的规模在1990年之后迅速增长,在1999年到达巅峰总值约1000亿美元。在1991到2004年间,该基金的超额回报只有每年0.8%(超过标准普尔500指数(S&P500)),信息比率IR为0.12,看起来相当平庸。

纵观富达麦哲伦基金的历史业绩和管理的资金规模,我们发现了一个类似于美盛价值信托基金投资者面临的窘境:在该基金业绩最好的时候(1978-1984年),广大投资者并没有得到什么好处。而该基金绝大部分的投资者(1995年之后),购买到的是一支非常平庸的基金,回报和标准普尔500指数没什么差别。

重要的话再说一遍:这个世界上确实有出色的基金经理,但是投资者想要发现他们并且从中赚钱是十分困难的。

让我们把时间轴转会到1978年,当时美国大约有300多个基金经理供投资者们选择,彼得林奇只是其中的一个经理。那些有幸买到彼得林奇的麦哲伦基金的投资者,确实得到了不错的回报。但是还有其他更多的没有买到该基金的投资者,他们的回报就要差很多。事实上,从1978年算起,能够存活超过30年的美国基金不超过20个。要想在恰当的时间选中一个好的基金经理的难度可想而知。

今天的投资者,不管在中国也好,美国也好,都要面临成千上万的基金经理,我们选中下一个彼得林奇或者比尔米勒的概率有多高?理性的投资者不妨冷静下来思考一下。即使我们买了像比尔米勒那样的有公开可靠记录的股神管理的基金,也无法给我们带来好的回报,更何况那些没有如此可靠的交易记录的基金经理?

作为一个证据主义者,我鼓励大家用证据主义来武装自己,帮助自己做出更理性的投资决策。如果有充分的证据表明基金经理在扣除费用之后还能持续的战胜市场,那么投资者去买一些基金也无妨。但是如果没有可靠的证据来支持上面的观点或者印象,那么更理性的策略则是购买几个低成本的指数基金并且长期持有。

希望对大家有所帮助。

【1】Source:

【2】

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝或者当当搜索书名或者作者名,都可以购买到该书。或者也可以点击这里购买本书:

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}