2017年3月,在英国的金融行业发生了一场大战。交战的双方为:著名的跨国基金公司施罗德(Schroder)和英国本地的券商Numis。这场大战中有很多地方值得我们研究学习。因此在下面这篇文章里,就让我来帮大家仔细分析一下这场“战争”的前因后果和经验教训。

对于那些对金融投资不太熟悉的朋友,首先请容我向大家简单介绍一下这两家公司的背景。

施罗德(Schroder)的历史可以追溯到200多年前。1804年,当时的两位施罗德兄弟(海因里希和弗里德里希)在英国伦敦共同创建了施罗德公司。一开始公司的主营业务是大宗商品贸易。后来随着公司业务不断扩张,施罗德成长为一家规模巨大的跨国基金管理公司。

截止2016年年底,施罗德在全球管理的资产总规模为4900亿美元左右。施罗德在全球27个国家有41家分公司,集团总员工人数达到了4100人,是一家不折不扣的基金跨国集团。

相对于施罗德,Numis的名气要小得多,很多人可能根本都没听说过他们。

根据其公司官网的介绍,Numis的前身是一家叫做Hemsley & Co Securities的证券经纪公司。该公司在1989年和另外一家叫做Raphael Zorn的公司合并,组成了名叫RZH Ltd的新公司。2000年,公司被更名为“Numis”,就是我们现在知道的名字。该公司的主要业务是为公司和机构投资者提供证券经纪服务,俗称“券商”。

在Numis提供服务的对象中,包括一些大型公募基金,对冲基金,和私人理财机构。事实上,施罗德恰恰是Numis的客户之一。

照道理来说,施罗德是Numis的客户,两者是甲方和乙方的关系。客户就是“上帝”,怎么会结下梁子呢?这就要从施罗德发布的一份2016年年度报告说起。

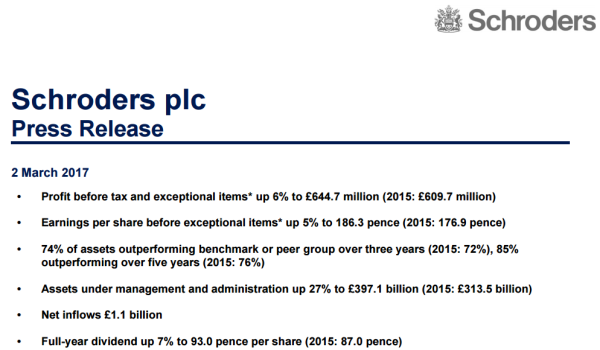

2017年3月2日,施罗德发布公开新闻稿(原稿件链接在文末数据来源下),向世人宣布该公司在过去一年(2016)中的经营业绩。在新闻稿中施罗德自豪的宣布,该公司管理的基金中,有74%的基金在过去三年超过基准,有85%的基金在过去5年超过基准,“战胜市场”。

大家知道,主动型基金要想“战胜市场”,取得超额回报,是一件非常困难的事情。关于这个问题本专栏写过多篇历史文章,比如《夕阳西下:主动型基金经理的窘境》(https://974663),有兴趣的朋友可以在有空时去看一下。施罗德恰恰是一家典型的主动型基金公司。那么如果该公司管理的基金中有85%都跑赢指数,战胜市场,这应该说是一份非常出色的成绩单,也可以被公司的销售人员用来向客户宣传自己,兜售产品。

发了公开新闻稿后,施罗德本以为可以“乘胜追击”,向更多的客户宣传他们的出色业绩。但施罗德可能没想到,它的“梦魇”才刚刚开始。这个时候,本文的另一个主角,Numis出场了。

2017年3月4日,也就是在施罗德发布公开新闻稿两天后,英国券商Numis发表分析报告,指出施罗德的新闻稿存在重大信息披露不实,造成对投资者的误导。

Numis的分析员David McCann在分析报告中指出,根据施罗德公司公布的长达44页的新闻稿,在第5页下面的小字中提到,公司在宣传其管理的基金的业绩时,仅包括了过去三年74%的基金和过去五年63%的基金。

也就是说,施罗德宣称的在过去5年中有85%的基金战胜基准,只是针对其63%的表现比较好的基金。这就好比一个股民买了10支股票,挑出其中表现最好的6支,完全罔顾另外4支股票的业绩,然后到处向人吹嘘自己是巴菲特这样的“股神”。

Numis在报告中也提到,施罗德在一次和基金分析员的面对面会议中主动承认,施罗德公布的一些基金业绩,没有扣除基金经理收取的费用,因此并不是投资者拿到手的真实回报。如果把施罗德收取的那些费用扣除,那么这些基金的业绩并没有宣传的那么好,甚至可能比基准还差。

这就好比我们去饭店里吃饭,菜单上写着十块钱一盆菜,我们感到很便宜就点了几个。但到最后付账时,账单竟然要好几百甚至上千。你去和饭店经理理论,他跟你说:你没看到菜单下面那几行小字么?菜单上的价格不包括暖气费,服务费,烹饪费和座位费!

Numis在其分析报告中总结到:We critique what we felt was a disingenuous reporting of alpha.(伍治坚翻译:对于这种不诚实的宣传自己投资业绩的行为,我们表示谴责。)

事情发展到这里,似乎已经很清楚了。施罗德应该快点把这个“不恰当”的业绩改回来,给予投资者更为正确的信息披露。

但是让很多人,包括Numis意外的是,正是上面这句话中的disingenuous(不诚实)这个词,给他们带来了大麻烦。

2017年3月8日,Numis报告的作者David McCann发表公开声明,宣布撤回自己在之前的分析报告中对施罗德“不诚实”的指控,同时向公众表示道歉。McCann写到:There was no justification for its (disingenuous) use and we fully retract it. (伍治坚翻译:指责施罗德不诚实是不对的,我们完全收回这些意见。)

短短的几天之内,事件的发展发生了一百八十度的大转变,在幕后发生了什么情况?我们先来看看施罗德方面的反应。在Numis发布了其第一份分析报告后,施罗德的首席执行官Peter Harrison立刻发布了一封措辞严厉的回复。Harrison指出,施罗德采用的计算基金业绩的方法,和整个行业中其他基金公司采用的方法并没有明显区别,因此并没有什么不妥当的地方。很多基金公司在计算其管理的基金业绩时,没有扣除经理收取的基金费用,或者只选择其管理的一部分基金,而不是所有基金进行披露。这是一个大家都认同的行规而已。

这就像一个在禁烟区吸烟的烟民,被执法人员抓到要罚他款时说:又不是我一个人在这里吸烟,你看这周围的那些哥们,人人叼着一根烟,你干嘛非抓我?

这让我想起本专栏经常批评那些第三方理财机构其实根本不够独立,比如本专栏的历史文章《诺亚财富是不是客观独立的第三方理财机构?》(https://179734)。而这些公司的员工和水军们经常使用的藉口是:这就是中国的大环境,我们又不是唯一一家这么做的机构,你怎么不去说那些其他人?

Harrison也指出,施罗德公司中有很多基金的历史业绩不到五年,因此他们在计算基金历史业绩时,没有包括这些基金。但问题在于,公司在计算旗下基金的历史业绩时,把那些被关闭或者合并的基金也一并排除在外了。这就是典型的“幸存者偏差”问题,很容易造成基金公司业绩被夸大。本专栏的历史文章《谈谈幸存者偏差》(https://892687)对这个问题有更为详细的分析。

给Numis带来最大麻烦的,是他们发布的报告中用的“不诚实(disingenuous)”一词。因为“不诚实”是Numis分析员自己的意见,并不一定是事实,因此在法律上就有“污蔑”的可能性。凭借施罗德的财力和影响力,抓住Numis报告中一两个不恰当的用词把这家小公司告倒,并不是什么不可能的事。

Numis发表公开道歉的另一个原因,显然和它的商业模式有关。就如我在上文中提到的,施罗德是Numis的客户,是他们的“衣食父母”。这也是为什么鲜有券商敢发布针对大型基金公司的负面报告的原因。惹怒了主子,断了你的口粮,这可不是闹着玩的。

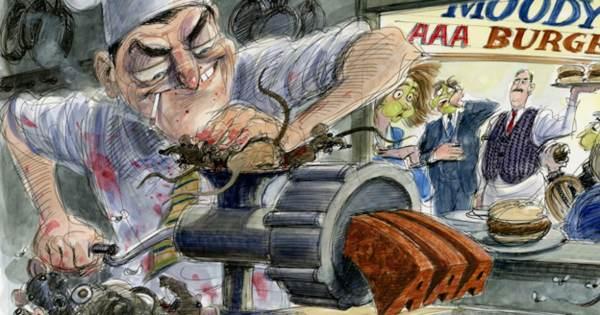

在商业社会里,这种现象比比皆是。比如美国三大评级机构S&P, Moody's和Fitch,号称自己是独立的第三方评级机构。但是他们在评级时收取的费用,却来自于被评级的对象(比如某个要发行债券的公司,或者某种金融打包产品的发行方等等)。这种机制安排,和这些机构自称的“独立第三方”背道而驰。在2008年爆发的金融危机中,很多高风险的次贷金融产品被评级机构敲上AAA的金字招牌,让天真的投资者以为投资这些产品绝对安全,结果在金融危机中遭到了巨额损失。

这就是为什么我们投资者在选择金融产品之前,需要花一些时间做最起码的尽职调查的原因。我曾经遇到一些投资者,连基本的公司年报都看不懂,就在股市里“杀进杀出”。在选购基金时,问来问去就是:“这个基金保本么?”,“过去两年业绩多少?”。如果从基金销售那里得到满意的回答,就“撸起袖子”把钱打过去了。这种投资/投机习惯显然是对自己和家庭不负责任。

从我个人的角度,对于Numis以及其分析员David McCann的遭遇感同身受。经常读本专栏文章的朋友都知道,我对一些金融机构忽悠普通投资者的“寄生虫”行为深恶痛绝,因此写过不少得罪人的文章,比如《睿利X私募投资基金靠谱么?》(https://942188),《宜信财富靠谱么?》(https://074090),《诺亚财富是不是客观独立的第三方理财机构?》(https://179734)等。

在这些文章发表后,我受到了各方面的压力。有些是胡萝卜式的:朋友,这么写我们不好吧,大家都是同行,你看你把这篇文章撤了行不行?有些是大棒式的:我们XX在国内的势力你不是不知道,你这么乱写我们把你告到找不着北你信不信?也有一些朋友私下里告诉我,被我的文章写过的XX公司管理层对本专栏深恶痛绝,发誓要找个借口给我点颜色看看。

这场看不见硝烟的战争,是一场力量对比悬殊的较量。一方面,本专栏的绝大多数读者,都是一些中小型个人投资者。这些投资者一没上层关系,二没资金,在金融投资方面的知识也很有限,因此很容易成为大型机构“涉猎”的对象。而另一方面,我们面对的,恰恰是像上文中提到的施罗德这样的大型专业机构。这些机构有庞大的资金,可以招募很多金融专才。他们有通往高层决策者的关系路径,同时掌握很多行业内不为大众所知的秘密。因此在这种资源和信息极度不对称的情况下,我们普通的个人投资者往往成为“人为刀俎,我为鱼肉”的受害者。

聪明的投资者,应该首先意识到,自己处于弱者的地位。很多时候我们收到一份基金宣传资料,如果一不小心遗漏了某一页上的几行小字,就可能完全没有看到该基金所内含的投资风险。因此在监管机构还没有要求基金公司和金融机构向投资者提供更大程度的信息披露透明度之前,我们应该做好尽职调查,对于自己不清楚或者不懂的金融产品,坚决不买。

在意识到自己的弱点之后,我们应该充分利用信息和知识来武装自己。在金融行业,由于这些大机构的资源和强势地位,因此很少会有专业人士有胆量向他们发起挑战。上文中的Numis,就像那个说出皇帝没有穿衣服的小孩,在不小心揭露了真相之后,很快又在各种压力之下收回自己的言论,当众道歉。因此我们的投资者们,就更需要通过自己的努力去收集信息,学习知识,来保护自己的切身利益。捂紧自己的口袋,只选择那些成本低廉,自己可以理解的简单易懂的投资产品,才是获得安全稳定投资回报的正道。

希望对大家有所帮助。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝,亚马逊中国或者当当搜索书名或者作者名,都可以购买到该书。或者也可以点击这里购买本书:http://169820.html

数据来源:

http://www.vate-investor/about-schroders/schroders-history/

http://www..html

http://www.balAssets/staticfiles/schroders/sites/global/press-releases/annual-results-2016-press-release.pdf

https://www.umis-analyst-apologises-to-schroders-over-critique-20170308

https://www.chroders-scolded-for-disingenuous-reporting-20170303

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}