在和很多投资者朋友沟通的时候,我们有时候会聊到市场有效性的问题。

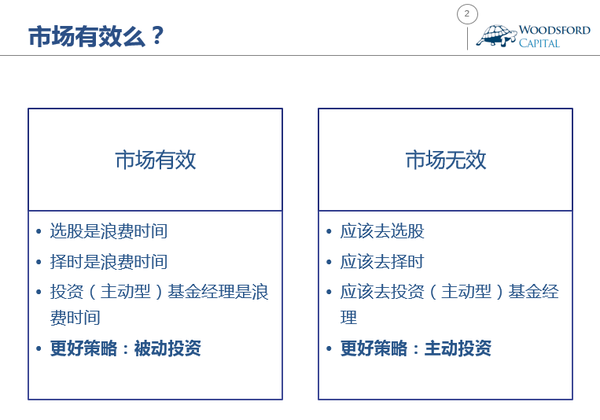

大家知道,如果市场是有效的,那么我们去试图选股,择时,或者挑选主动型基金经理就是浪费时间,更好的策略应该是购买并持有低成本的指数型基金。而如果市场是无效的,那么我们就应该多花一些时间去挑选股票,去择时,或者把钱交给主动型基金经理让他们去选股和择时。因此市场是否有效,对于广大投资者来说是一个很重要的问题。

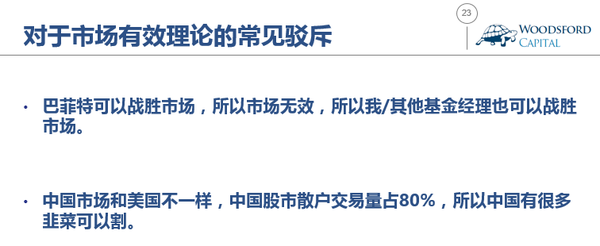

而很多中国的投资者,对于国外的“成熟”市场是比较敬畏的。他们愿意放下高贵的自尊,承认美国和欧洲市场属于强有效,很难战胜。但是对于中国国内的市场(比如A股市场),他们则会搬出各种理由来强调自己做主动投资的正确性。比如有些朋友会说,你没看到巴菲特么?股神的存在不恰恰证明了市场的无效性?(后面没有说出来的一句是,因此我也可以战胜市场。)

另外有些朋友会说,中国市场和美国市场不一样。中国股市里有80%左右的散户。有这么多韭菜存在,所以这个市场一定无效(后面没有说出来的一句是,因此我也可以战胜市场。)

产生这样的想法是很正常的,但是这样想究竟有没有道理呢?我们今天就要来说说这个问题。但是在讨论上面这些问题之前,我需要先对关于市场有效性理论的历史研究做一个非常简要的概述。

1965年,著名经济学家,美国第一个诺贝尔经济学奖得主Paul Samuelson发表学术论文《Proof that properly anticipated prices fluctuate randomly》。在论文中Samuelson得出以下结论:

1. 市场价格(比如股价)是公司价值最准确的估计;

2. 市场价格变动是随机的;

3. 未来的股价无法预测。

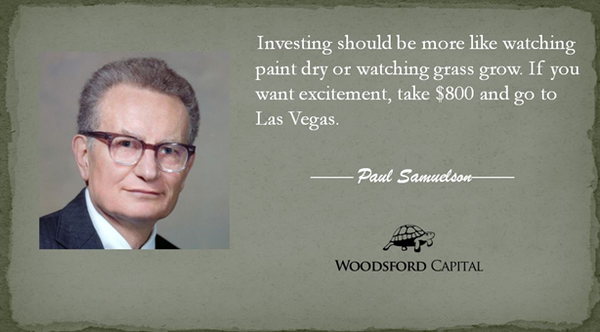

萨姆尔森曾经说过:投资应该是很无聊的,就像看着油漆慢慢干或者草慢慢长。如果你想要刺激,那就拿上800块钱去趟拉斯维加斯。

1970年,美国另一位著名的经济学家,同样也是诺贝尔奖获得者Eugene Fama提出Efficient Market Hypothesis (有效市场理论)。在该年发表的论文《Efficient Capital Markets: A review of theory and empirical work》中,Fama指出:

Equity markets consistently incorporate all available information into their prices, and trends in capital markets cannot be identified in advance.

伍治坚翻译:股票市场中的股票价格不断的反映了关于股票的所有信息。股票市场价格趋势无法预测。

在有效市场假说模型中,Fama教授提出了三种有效程度不同的市场(弱有效,半强有效,强有效市场)。在强有效的市场中,证券的价格反映了所有公开和不公开的信息。

举个例子来说,假设工商银行的股票价格是每股50块钱,那么根据强有效理论,这每股50块钱的股票价格已经将所有关于工商银行的信息包含了进去,比如该银行的盈利前景,成本估算,行业竞争情况,等等。目前市场上交易的股票价格,是最公平,最准确的价格。

这样的市场被称为是有效的,但市场有效并不代表证券价格就静止不动了。如果有更新的信息被发现,那么证券价格会变化。比如当大家知道工商银行下一季度的盈利会下降时,其股票价格会随之跌落,一直跌到在盈利下降后该股票反应的公平价格为止。

在完全有效的市场下,任何买卖股票的行为都是浪费时间。因为当前的股票价格已经完全反应了所有相关的信息,也就是说其股票价格是公平合理的,不高也不低。如果此时去买卖股票,相当于赌一个未来的不确定。因为未来的新信息可能是利好,也可能是利空,在这种情况下买卖股票和投一枚硬币猜正反面的性质是类似的。所以对于一个投资者来说,买或者卖都无法给他任何优势,最好的策略是呆而不动(Buy and Hold),什么都不做。

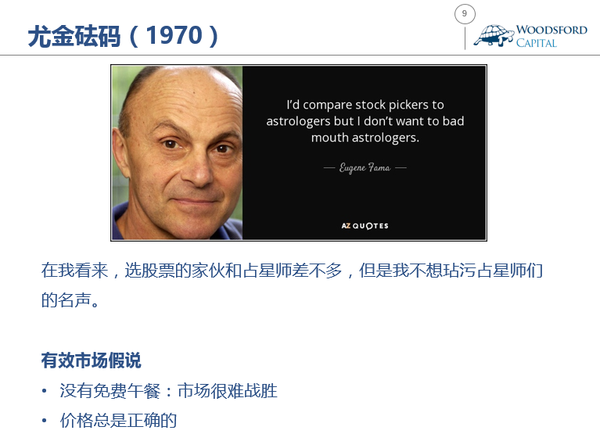

Fama曾经说过:在我看来,选股的那些家伙和占星师们干的行当差不多,但我不想玷污占星师们的名声。

Fama的有效市场假说有两个核心的思想:

1.市场很难被战胜(天上不会掉馅饼)。

2.市场上的价格总是正确的。

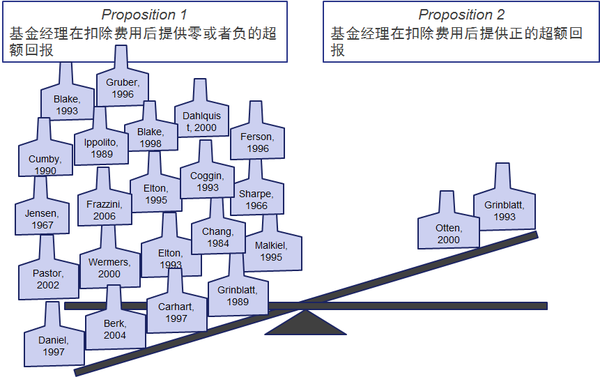

从我们整理的大量实证研究来看,即使是职业基金经理也很难战胜市场这条结论基本上是符合事实的。

从上面的Woodsford Meta Analysis中我们可以看到,大部分的实证研究都发现基金经理们管理的基金,在扣除其费用之后,为投资者带来的回报还不及一个简单的市场指数(比如S&P500指数)。也就是说,大部分职业基金经理无法战胜市场。

被大部分人诟病的是上面提到的第二条思想,即市场上的价格总是正确的。关于这一条的争鸣我在下文中会仔细分析一下。

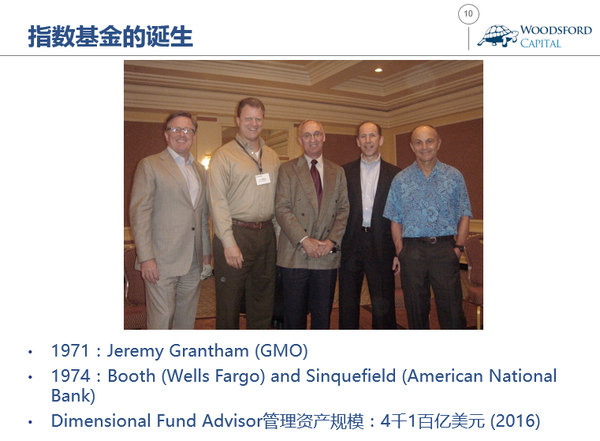

Fama的有效市场假说如石破天惊,引起了学术界和华尔街业界的广泛讨论。但是从理论到实践的跨越则要等到指数基金的诞生。1971年,GMO基金的创始人之一Jeremy Grantham就提出了指数基金的概念,但是没有得到实现。

1974年,芝加哥大学商学院的两位校友,当时分别在Wells Fargo的David Booth和American National Bank的Rex Sinquefield各自为他们工作的银行设计了美国历史上第一支标准普尔500指数基金,但仅限于机构投资者购买。后来Booth和Sinquefield联合成立了DFA,一家非常成功的基金管理公司。Fama教授是DFA的高级顾问。

2008年,David Booth捐款3亿美金给芝加哥大学商学院,从此芝加哥商学院被命名为Booth商学院。他的合伙人Sinquefield是市场有效理论的坚定支持者。

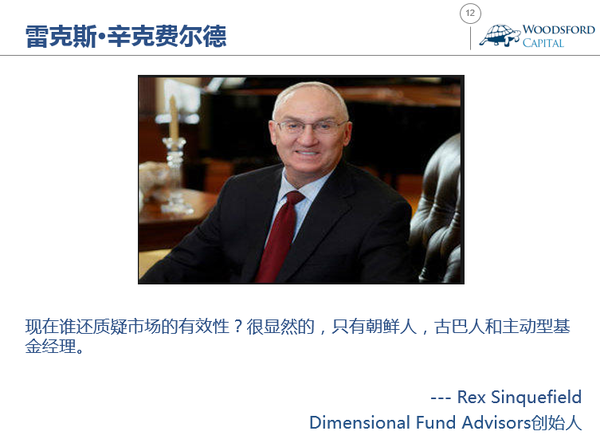

Sinquefield曾经说过:现在谁还质疑市场的有效性?很显然的,只有朝鲜人,古巴人和主动型基金经理。在Sinquefield看来,在一个成熟运作的资本主义市场中,看不见的手会促进信息的快速流通,提高市场的有效性。这条定律只在所谓的社会主义国家和主动型基金经理的眼里不适用。

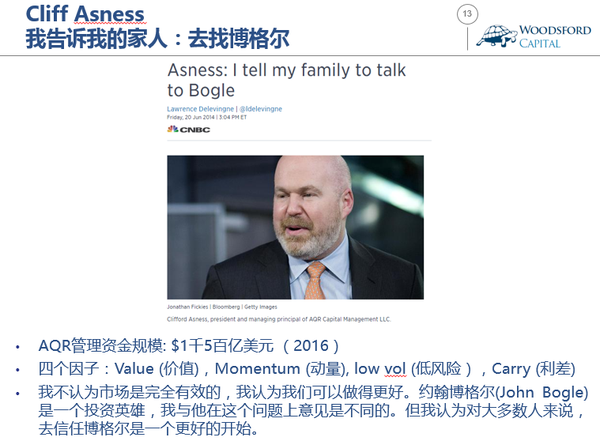

Fama教授还有一位非常有名的徒弟,叫做Cliff Asness。他是美国著名的对冲基金AQR的创始人。Asness说过:我不认为市场是完全有效的,我认为我们可以做得更好。约翰博格尔(John Bogle)是一个投资英雄,我与他在这个问题上意见是不同的。但我认为对大多数人来说,去信任博格尔是一个更好的开始。在别人问他如何给予他的家人投资建议时,他说:去找博格尔!

这位博格尔是谁呢?就是美国先锋(Vanguard)集团的创始人,约翰博格尔。

1975年,John Bogle创建了美国面向散户投资者的第一支指数基金:Vanguard S&P 500 Index Fund。从此Bogle成为指数投资的教父级人物。以管理的资金规模计,Vanguard是全世界最大的基金管理公司,在2014年的管理规模超过3万亿美元。

John Bogle写过非常多的书,其中有一些被奉为投资界的必读,比如《Common sense on mutual funds》,《The battle for the soul of capitalism》,《Enough》等等。如果要列举出全世界对金融行业影响最大的十个人的话,John Bogle当仁不让是其中之一。甚至可以说John Bogle改变了整个基金行业也不为过。

博格尔对公募基金行业充满了批判。他曾经说:公募基金这个行业建立在巫术之上。这个话后面的意思和Fama教授把选股型基金经理比作占星师的意思是一样的:就是他们只是忽悠投资者,假装会预测而已。

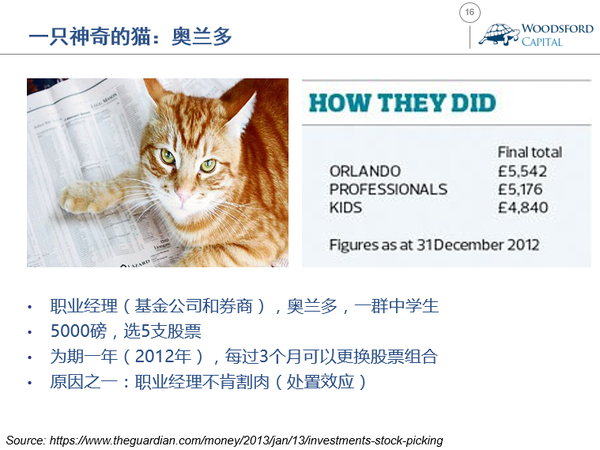

1973年,美国另一位学者Burton Malkiel写了一本畅销书叫做《A random walk on wallstreet》。在书中麦基尔列举了大量证据证明股票价格波动完全随机,无法预测。所有号称有能力预测股价的基金经理和券商分析员都是忽悠投资者的骗子(占星师)。麦基说:把一只猴子的眼睛蒙起来,让它通过乱扔飞镖去选股票,其回报都能战胜基金经理。

麦基尔对于金融行业从业人员如此不客气的侮辱引起了很多人的愤怒。在2012年,英国一家杂志社Observer就这个话题举办了一场选股大赛。他们邀请了三个队伍:一只名叫奥兰多的小猫,一队职业选股经理(来自于基金公司和券商)以及一群中学生。在2012年1月1日,每队被给予5000英镑,让他们选5只股票,每三个月可以换一次。奥兰多被给予一个塑料小老鼠,工作人员让奥兰多把小老鼠扔到一张金融报纸上,停在哪个股票上面就帮奥兰多买入。

到了2012年12月31日,奥兰多的股票组合回报最高,战胜了职业经理人团队和中学生团队。这个真实的例子也从侧面支持了麦基尔关于猴子扔飞镖都能战胜基金经理的说法。

1975年,后来成为耶鲁基金会主席的Charles Ellis写了一篇学术论文,叫做《The loser's game》。在文中Ellis提到他发现投资和很多运动比赛,比如网球,高尔夫等都很像。打过网球的朋友们都明白,职业选手和业余选手最大的区别就在于,职业选手追求的是稳当和少犯错误。每次回球,职业选手都会选择花最少力气的途径把球稳稳的回过去,然后耐心的等对方犯错。而很多业余选手,每一次击球都急不可耐,企图一拍子把对方砸死,这样也导致了更多的失误,不是把球打出界外就是打入网下。因此在文中Ellis呼吁广大投资者,要向职业网球选手学习,少犯错误,长期坚持。

这也是五福资本(Woodsford Capital)采用小乌龟作为公司标志的原因所在。小乌龟虽然走得慢,但是每一步都踏踏实实,绝不会因为毛糙而跌倒。不管刮风下雨,小乌龟都坚持不懈,不停的往前跑呀跑。小乌龟不争一朝一夕,但却胜在天长日久。绝大部分的业余级投资者,都想去做兔子,或者想找到下一个兔子,梦想一夜暴富,却往往在长期的龟兔赛跑中败下阵来。

回到上面提到的有效市场理论。对于有效市场理论中的第二条核心思想,即“价格总是对的”,有不少学术界的著名教授对这条定理提出反驳。比如耶鲁大学的Robert Shiller,就对市场有效理论发出了不少挑战和质疑。Robert Shiller写过一本很出名的书,叫《Irrational Exuberance》. 在书中Shiller教授指出,市场上的价格经常会背离资产价值的基本面,这其中有很多人为的因素,比如羊群效应,人性贪婪和恐惧,等等。因此有效市场假说中关于市场价格总是正确的假定很值得推敲。

但广大投资者需要明白的是,即使Robert Shiller是正确的,这也未必表明你就有能力去从市场的无效性中赚钱。比如Robert Shiller从1996年开始就多次表示科技股票的估值偏高,但是科技泡沫一直到2000年才破裂。如果一个普通投资者从1996年开始就卖空科技股票,那么他很可能等不到泡沫到来的那天就已经倾家荡产了。

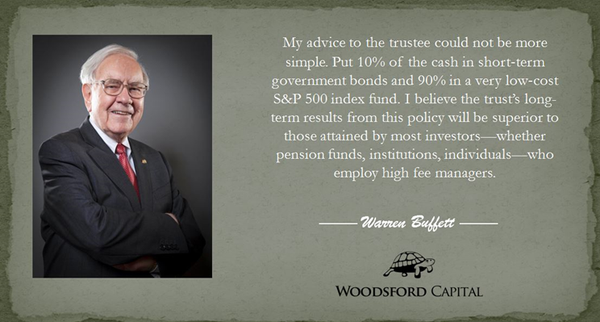

回到本文开头提到的巴菲特的例子,那么巴菲特对于自己百年身后的家族信托基金管理的建议是什么呢?

巴菲特说:我对我的信托受托人的建议很简单:用信托基金的10%购买短期政府债券,另外90%购买一个低价的标准普尔500指数基金。我相信这样的安排得到的投资回报会比其他方式得到的回报都要高。那些把钱交给基金经理管理的投资者,他们被基金经理收取的费用太高了。

有些朋友可能还会问:那么中国的市场是否有效呢?我们广大投资者有没有可能战胜市场呢?在我看来,回答这个问题的最好办法,就是依靠证据主义哲学,去收集证据帮助自己检验一下。比如那些认为自己有能力战胜市场(割韭菜)的投资者,可以把自己过去5-10年的扣除费用以后的真实交易记录拿出来仔细核对一下,然后和市场大盘比较一下,看看两者的回报有多少差别。在做了这些证据主义检验之后,再来分析这个问题也不迟。

希望对大家有所帮助。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝或者当当搜索书名或者作者名,都可以购买到该书。或者也可以点击这里购买本书:

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}