美国著名的经济学家,克林顿政府财政部长和哈佛大学前校长拉里萨默斯(Larry Summers)曾经写过一篇学术论文,其主题讲的是这个市场中有很多不知道自己在干什么的“韭菜”。他们自以为很聪明,在股市中杀进杀出,有时候甚至有种“巴菲特附体”的感觉。但事实上他们只是股市中的“噪音(Noise)”,在里面瞎买瞎卖“凑热闹”而已。

萨默斯这篇论文的开头第一句就是:看看周围,有好多傻子!(There are idiots, look around)后来这篇论文没有被发表,可能是他自己也觉得语言过激,得罪人太多了的缘故吧。

但是股市中是否有真的有很多“傻瓜”,却是一个值得思考和讨论的好问题。事实上,这也是金融学术圈争论最为激烈的问题之一。

在争论方的一边,是“市场有效”派。市场有效派以诺贝尔奖得主尤金法码为首。法码教授在1970年代提出了“有效市场假说(Efficient Market Hypothesis)”。在该理论中,法码教授将不同的市场分类为“弱有效”,“半强有效”和“强有效”市场。在一个“强有效”市场中,所有的公开和非公开信息都已经完全反映在股票的价格里。在这样的市场中买卖股票纯粹就是碰运气,因为接下来的股票走向取决于未来那些不可预测的新信息。即使是在一个“弱有效”市场中,所有的历史信息也都已经反映在股价中,因此所谓的“技术分析”对预测股价完全没有任何帮助。

“有效市场理论”自诞生开始就受到了各方非难。对这个理论意见最大的就是华尔街的投行银行家和基金经理。因为这些从业人员卖的就是他们预测市场,发现低估(买入)和高估(卖空)股票的能力。如果市场确实像理论中说的那么有效,那么这些家伙岂不都是骗吃骗喝的忽悠大师?事实上法码教授本人就曾经说过:在我看来,华尔街上的这些选股专家就像算命先生一样,但我不想败坏算命先生的名誉。言下之意,这些金融从业人员连个算命的都不如。

但是理论归理论,它终究要和现实相符,才有更大的价值。长期阅读本专栏的朋友都知道,笔者一向强调“证据主义”,反对盲从权威。那么在这个问题上面,有哪些相关的证据发现呢?

如果我们把“有效市场理论”进一步细分,就可以发现该理论包括两个最核心的结论:

1)天下没有免费午餐。(要想战胜市场,是非常困难的。)

2)证券价格永远正确。(因为证券价格包括了所有公开和非公开的信息。)

先来看第一条结论:天下没有免费的午餐。该结论得到了大部分实证研究的支持。

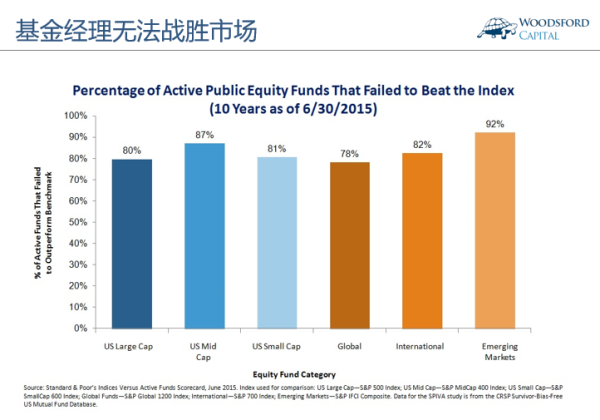

举个例子来说,上图显示的是过去10年美国公募基金行业无法战胜基准的基金比例。我们可以看到,在各种资产类别里,绝大多数(80%以上)的公募基金都无法战胜市场。

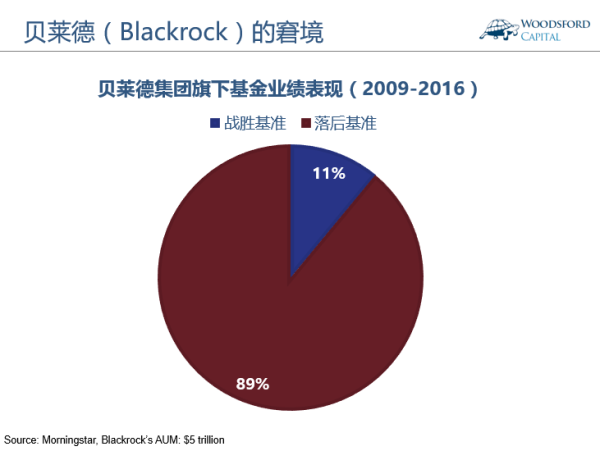

以全世界资产管理规模最大的基金公司贝莱德为例。该公司旗下的主动型基金,在过去7年中有大约90%无法战胜市场。

无怪乎耶鲁大学基金会首席投资官大卫·斯文森说过:除非投资者可以找到那些极端出色的职业投资经理,否则他们应该把自己投资的100%放到被动型指数基金中。我这里说的投资者包括几乎所有的个人投资者和绝大部分的机构投资者。

下面我们再来看“有效市场理论”的第二条结论:证券价格永远正确。这条结论,最容易招致批评,也是最有问题的。

首先,如果从事后来看,我们可以轻而易举的举出证券价格不正确的例子。在本专栏历史文章《泡沫是如何形成的?》【1】中,笔者举过很多这样的例子。

当然,大家也不能因为这个原因就轻易全盘否定市场的有效性。即使像1999年那样在事后看来非常“明显”的资产泡沫,要想在事前准确的做出判断,甚至从中获利,其难度要远远高出很多人的想象。美联储前主席格林斯潘曾经说过:要想在事先就发现一个泡沫,那是非常困难的。泡沫只有在破裂后,我们才能确认它的存在。

其次,要证明证券价格并不是每时每刻都正确,其实我们不一定需要举那些事后才能被验证存在的价格偏离的极端例子。在这里和大家分享一个非常有趣的实例。

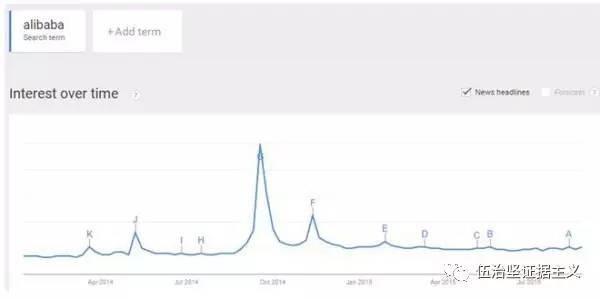

2014年,资本市场中最大的一件事情就是阿里巴巴上市。阿里巴巴上市后,其上市融资规模超过2010年中国农业银行创下的240亿美元的记录,成为全球有史以来规模最大的IPO。

上图显示了“阿里巴巴”这个关键词在Google中的搜索量。我们可以看到在2014年9月左右,Alibaba的搜索量达到了高峰,而那恰恰是阿里巴巴在美国上市的时候。也就是说,阿里巴巴上市这件事情可谓吸足了眼球,得到了全世界的关注。

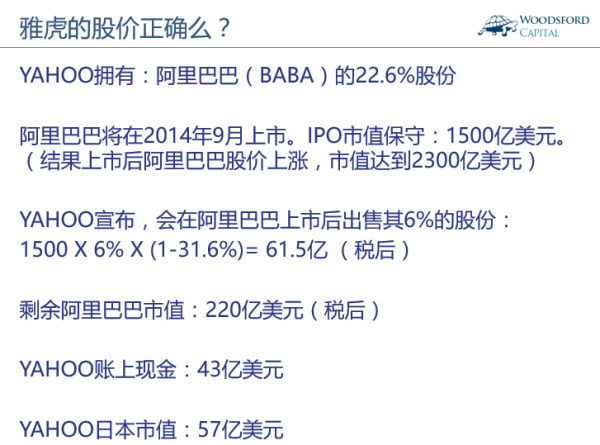

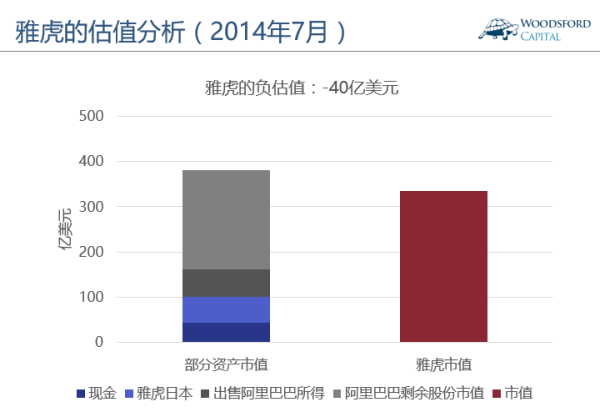

在阿里巴巴上市前夕,也就是7月份的时候,一位科技股投资者Eric Jackson在福布斯杂志上撰文指出,他关注了美国另一家科技公司雅虎的股价,算来算去都觉得雅虎的股价不对劲。

这个计算过程一点都不复杂。当时雅虎拥有阿里巴巴公司大约22.6%的股份。阿里巴巴已经向纽交所递交上市申请,估计同年9月份会首次公开募股(IPO)。当时的保守估计是,阿里巴巴上市后的市值至少有1500亿美元。(事实上后来阿里巴巴开盘交易后,当天股价上涨到93.89美元,也就是说公司的市值相当于2300亿美元左右。)

YAHOO在之前就已经宣布,在阿里巴巴上市后将出售其大约6%的股份。粗粗一算便可得知,出售阿里巴巴的税后收入大约为61.5亿美元,而雅虎手中握着的剩下的阿里巴巴股份大约值220亿美元。同时,雅虎公司账上有43亿美元的现金。其在子公司雅虎日本中的股份市值大约为57亿美元。

如果我们仅把上面这几项相加,不难得出光这些现金和股票,就值差不多380亿美元。要知道,这些可都是实打实的现金或者股票,而不是什么虚的资产。

2014年7月份时,美国互联网公司雅虎(Yahoo)的股价大约为35美元左右。以这个股价来算,雅虎的市值大约为340亿美元左右。也就是说,当时的股票市场对于雅虎公司除上面这些硬资产以外的估值为负40亿美元左右。

大家知道,在私人有限公司法律框架下,一家公司最低的估值为零,不可能为负。也就是说,在2014年7月份那段时间,你很难找出一个理由去证明雅虎公司的股价是正确的。值得一提的是,雅虎公司主营业务被市场估以“负值”,这样的情况持续了几个月,并不是仅仅持续几天的“昙花一现”。后来,在阿里巴巴公司9月份上市以后,雅虎公司的股价快速上涨,达到了过去十年的新高(50美元左右)。

如果你仔细花时间去寻找,就会发现即使在市场高度有效的欧美,这样的例子也绝非个案。

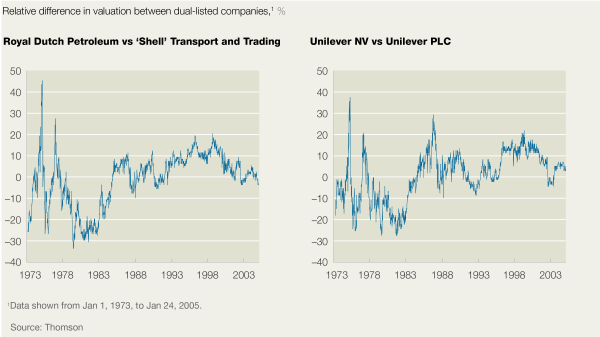

上图左侧显示的是在纽约上市的皇家壳牌公司股价和在伦敦上市的壳牌公司股价之间的差价历史。两家公司都是壳牌集团的子公司,分别会获得集团总公司60%和40%的利润分成。按照这个逻辑,两家公司的股价应该维持在60/40,即1.5倍左右的稳定比例。

但从图中我们可以看到,这两家上市公司之间的股价比例波动非常大,有时候一家公司的股价竟然偏离其正常股价范围高达30%。类似的情况也发生于同时在纽约和伦敦上市的联合利华公司股票(上图右侧)。两支股票代表的是一家一模一样的公司,只是在不同的证券交易所上市而已。但即使是这样的“孪生兄弟”,它们之间的差价有时候竟然高达20%。

在一个完全有效的市场下,上面这种情况不可能发生。因为市场上有很多“理性人”和“聪明钱(Smart money)”,他们看到如此明显的价差,就会在第一时间进入市场进行套利(arbitrage),将这样的“无效”漏洞快速补上。

但是在现实情况中,套利并没有理论上那么容易。在上面雅虎股票的例子中,最万无一失的套利方法是买入雅虎并做空阿里巴巴(纯无风险套利),但那时候阿里巴巴还没有上市,这样的套利方法显然不现实。在很多时候有些公司股票看起来虚高,但是由于做空的基金无法租借到这些股票,无法通过做空来卖出其股票,因此其虚高的价格可以持续几个月甚至更长。当1998年美国著名对冲基金长期资本(LTCM)倒闭的时候,连累了一大批其他做套利的对冲基金。市场中一下子少了那么多“无形的手”,那么一些“无效”现象得以存续就很容易让人理解了。

当然还有一个更重要的原因,那就是“傻子”实在太多。他们连基本的会计和财务知识都不具备,一辈子没看过几份公司财报,就在市场里挥斥方遒,撸起袖子猛干,因此给市场带来了各种“噪音”也就不足为奇。

一个很典型的例子就是中国的股市散户。在中国股市,有一个非常特殊的专有名词叫做“高转送”。比如10送30,或者10送6转增4之类的分配预案。

在我们以“10送30”为例做一个简单的分析。假设在送股前,股民持有100股股票,股票价格为每股100元,那么他持有的股票市值就是10,000元(上图左侧)。

现在在送股之后,股民手中的股票一下子变成了400股。但是由于送股造成的稀释,每股价格也相应下跌到25元。对于这个股民来说,他持有的股票市值还是10,000元(上图右侧),没有任何变化。

因此在一个有效市场里,没有公司会浪费时间去搞“高转送”,因为没有股民会去关心这个问题。这就好像老板用100元人民币或者10元人民币给员工发工资。员工拿到手的还是那么多钱,他不会因为老板用10元人民币发工资就感觉自己涨工资而更开心。

但是在中国股市,还真有很多股民会受这个“高转送”的影响去购买更多的股票。从上面这个例子中我们可以看到,“高转送”造成的最大变化是,公司股价更低了。原来每股100块,现在只要每股25块。而很多股民在选购股票的时候,判断该股票价格低还是高就是直接看股价的。在他们看来,原来100块的股票,现在变成25块了,因此比以前便宜了很多。作为一个“价值”投资者,我这时候就可以进场买股票啦。

这就造成中国股市里一个非常奇特的现象,叫做“填权”。填权的意思是:在除权除息后一段时间内,如果很多人对该股票看好,该股票价格又被捧回到超过其基准价的价格。回到上面这支股票的例子,假设股票价格在“10送30”后降到25块,让很多股民感到捡了便宜货,因此购买更多的股票。这样,股票价格又被推回到之前的100块,于是该股票就被“填满权”了。

对于发行股票的公司来说,这简直就是“餐桌上的免费午餐”。像这种情况,在成熟市场和比较有效的市场里几乎不可能发生。

说了这么多,这是不是意味着在中国这样的“非成熟”市场,我们就应该不断的寻找机会去割那些“韭菜”呢?这个问题的答案取决于投资者自身的情况。我们不要忘记,目前在中国,光二级市场上,就有大约3000家公募基金,20000多家私募基金。很多专业机构有强大的资金,信息和知识优势,他们是不可能犯上文提到的“高转送韭菜”犯的错误的。相反的,他们的工作是研究如何去利用这些“韭菜”的无知和愚蠢,把他们手里的棒棒糖抢过来。投资者如果有明显的信息,技术或者知识优势,那么他无妨尝试一下这些专业投资机构的工作:通过发现市场的“无效”来提高自己的投资回报。

有些有自知之明的投资者会主动承认,在投资上自己远不如那些机构强大。那么这些投资者是否都应该放弃炒股,而去投资主动型基金呢?这就又涉及到投资者本身的选基能力了。目前可供投资者选择的基金数量(公募+私募)比上市的股票数量还要多。因此投资者想要从选基中提高投资回报,他就应该先问问自己:我有本事去粗取精,沙里淘金,挑出真正业绩优秀,收费合理的基金么?如果没有这方面的信息和能力,一个选基的基民和上面提到的“股市韭菜”又有什么分别呢?

对于大多数既没有知识,也没有精力和资源去挑选股票和基金的投资者来说,他们更好的选择是购买并且长期持有一揽子低成本指数基金。通过多元分散的科学投资方法,在承担有限风险的条件下获得市场平均回报。

聪明的投资者,首先要有自知之明,明白自己的优势和劣势,通过学习金融专业知识提高自己抵抗被金融机构忽悠的能力。其次,他需要遵从一些最重要的投资原则,比如控制成本,有效系统和长期坚持,设计出一个行之有效的投资计划,通过耐心的执行计划来实现自己和家庭的财务目标。这才是对自己和家人负责的投资之道。

希望对大家有所帮助。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝,亚马逊中国或者当当搜索书名或者作者名,都可以购买到该书。

数据来源:

【1】https://922575

https://www.ckson/2014/07/21/the-case-for-apple-facebook-microsoft-or-google-buying-yahoo-now/#34248f451e5a

http://www.unctions/strategy-and-corporate-finance/our-insights/do-fundamentalsor-emotionsdrive-the-stock-market

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}