诺亚财富是中国规模最大的第三方理财机构之一。根据其公司官网的介绍,截止2016年年底,诺亚财富为客户配置的资产规模达到3808亿人民币。诺亚的全资子公司歌斐资产的资产管理规模达到了1209亿人民币。

在诺亚财富向其客户推荐的理财产品中,私募股权(PE/VC)占到了很重要的一环。在2010年成立的歌斐资产,其主打的投资策略就是私募股权投资母基金(PE FOF)。

2016年6月,在上海的私募股权投资高峰论坛上,诺亚财富的创始人汪静波女士提到:”如果个人财富能通过PE/VC投向新经济产业,就等于投资国家利益,收获的是经济转型发展红利,拥抱未来的财富。“

由此可见,从诺亚财富的最高领导层开始,公司就把销售私募股权基金(PE/VC Fund)作为推动公司发展的最重要策略。那么这样的策略到底会不会奏效呢?这篇文章就来分析一下这个问题。

要想看清楚问题的本质,很多时候我们需要做换位思考。因此我们在考虑上面这个问题时,不妨反过来问一下这个问题:诺亚财富为什么要花大力气推销私募股权?

一:好的理由

从诺亚财富公布的舆论采访信息来看,我们可以看到一大串投资者应该投资私募股权的理由。我在这里帮助广大读者们简单的汇总一下:

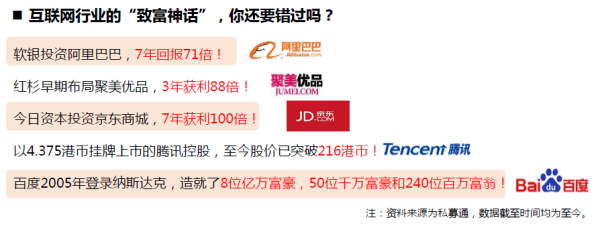

1)私募股权能够抓到下一个“风口”。

在2016年上海投资高峰论坛上,汪静波在接受记者采访时说:“VC/PE就是市场化资源配置方式中非常有效的方式之一:投资人把资金交给专业的VC/PE基金管理人,由他们配置到代表未来经济发展方向的新兴行业,是有效将财富投资于国家利益的方式,有机会在未来获得高额的收益。”

有机会抓到下一只在风口等待高飞的小猪,是私募股权基金为投资人画的最大的大饼。

那些鼓励投资者去购买私募股权基金的宣传材料,总会列举出一些造富神话。比如假设你在XX年前投了阿里巴巴,或者京东,你就可能转到XXX倍的回报。在那些私募股权基金的宣传材料中,基金经理们最爱分享的,就是那些“成功故事”。我们基金在XX年投了“滴滴出行”,或者“今日头条”,或者“魔拜单车”,从这个案例中赚到了XX倍回报。

聪明的读者很容易就能看出,这种宣传方式是典型的“幸存者”推销法。关于幸存者偏差这个问题,本专栏历史文章《谈谈幸存者偏差》【1】https://有更为详尽的分析。

2)投资私募股权基金(或者母基金)能够分散风险。

包括诺亚财富在内的很多第三方理财机构,向投资者推销私募股权时提供的另一个理由是:私募股权能够帮助投资者分散投资风险。

举例来说,诺亚财富联合创始人、歌斐资产董事长兼CEO殷哲在投资论坛上提到:“做PE投资,投单一项目的风险是非常大的,做PE投资一定要选择知名度大、专业能力强、经验丰富的股权投资公司,这些专业的投资公司不仅在选择项目上更加精挑细选,而且一个基金通常会投资多达十几个甚至几十个项目,目的就是为了有效降低直投的风险。另外还可以通过投资歌斐资产私募股权投资母基金的形式,更加分散投资风险,平滑波动,稳健获益。”

二:真正的理由

那么投资私募股权,是不是像诺亚财富宣传的那样,风险又小,回报又高呢?

美国著名的银行家,JP Morgan曾经说过,一个人做任何事的时候都有两个理由:一个好的理由,一个真正的理由。

上文中列举的是投资私募股权的”好“的理由,下面我们来分析一下”真正“的理由。

1)私募股权的投资周期长,因此基金经理能够留住投资者的钱的时间更长。

大部分私募股权,都有一个锁定期。短则5年,长则7-8年,甚至更长。和流动性比较好的二级市场相比,私募股权投资者一旦把钱投入项目,就基本丧失了对这笔钱的控制权。即使家里发生再大的变故,也很难把投出去的钱在项目到期之前提前赎回。

像私募股权这样“卖一单,吃七年”的买卖,对于像诺亚这样的母基金(FOF)经理来说,简直是源源不断的印钞机(Cash cow),无怪乎公司上下对该资产类别趋之若鹜。

歌斐资产董事长兼CEO殷哲在接受采访时提到,“我们在介绍PE产品时,会反复向投资人强调:PE的整个过程可能是J型曲线,刚进入时可能就开始亏损,亏了几年后才能逐渐盈利,期间没有流动性,这是一个需要痛苦忍耐的过程。”

也就是说,诺亚财富从一开始就在投资者的脑中偷偷树立了一个“锚(Anchor)”。通过这个“锚”,诺亚财富告诉投资者:你的钱被锁死在我这里,一开始亏几年也没关系,不要去过分担心。J型曲线嘛,只要咬牙坚持,光明就在前面。

我上面提到的“锚定”效应,是被很多公司屡试不爽的最管用的销售技巧之一。关于“锚定”,本专栏历史文章《无处不在的锚》中有更多详细的分析。

2)私募股权的收费更贵。

在所有的大类资产中,私募股权投资的收费是最贵的。作为一个中介(诺亚财富)和母基金经理(歌斐资产),诺亚财富专挑最贵的卖,从公司追求利润角度来说无可厚非。当然,这样的投资是否适合他们推销的对象,那就是另外一个问题了。

本专栏曾经写过多篇历史文章,批评母基金(FOF)对投资者收取两层费用,到最后投资者的钱都被忽悠进中介的基金经理的口袋这种不良现象。像诺亚这样的理财机构在推销这些产品时还额外收取一个一次性的申购费。费上加费的结果就是,投资者承担风险,中介和基金经理则中饱私囊。关于FOF收费问题的具体分析,可以参见本专栏历史文章《组合基金还有明天么?》【2】635026。

当然,到最后如果运气好,投资者还是可能从一些项目中赚到回报。但是我们不要忘记,投资者赚到回报,是他们承担了相应的风险(钱被锁住7年,丧失流动性,私募股权本身带有的投资风险)得到的回报。而作为中介和母基金的诺亚,则旱涝保收,不管基金业绩如何其收取的费用总是少不了的。

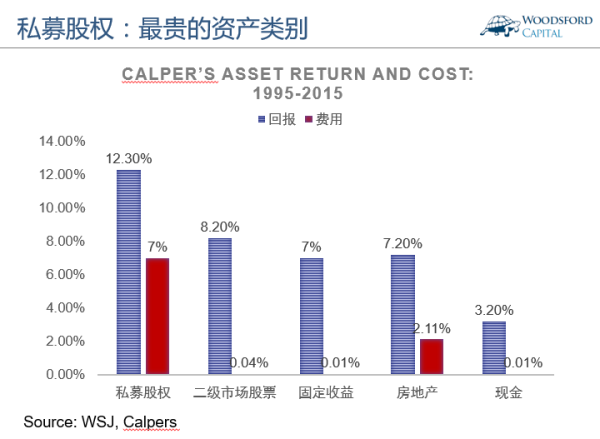

私募股权类投资的费用到底有多高,上面这张图可以帮助我们更好的理解这个问题。该图显示的是美国加利福尼亚公共雇员养老基金(Calpers)在过去20年中对于不同类别资产的投资费用和回报对比。Calpers在2016年的资产规模为2900亿美元左右,是全世界最大的养老基金之一。该基金的投资涵盖私募股权,二级市场,固定收益,房地产等多个资产类别,因此其分析报告很值得我们进行研究。

上图的蓝色柱子是该资产带来的年回报,而红色柱子则是该基金付出的投资费用。我们可以看到,私募股权在过去20年为该基金带来每年约12.3%的投资回报,但是其投资费用也是最高的,约为每年7%。相比较而言,二级市场股票在同期的投资回报为每年8.2%,但是其投资成本仅为每年0.04%。也就是说,私募股权的投资费用是二级市场股票的175倍!

有些朋友可能会说:你没看到么,私募股权的投资回报也高呀!如果我们仅看Calpers在过去20年的历史,私募股权确实带来比二级市场更好的回报。但是如果你觉得自己也能像养老基金一样从私募股权中获得高回报,那你就大错特错了。原因在于:养老基金的投资规模要比个人或者中小型投资者大得多,因此他们永远在投资人排名中属于最前列。养老基金能够投到很多普通投资人无法投入的私募股权项目,而他们的费率也往往最优惠。因此如果大家都去投私募股权,中小型投资人需要付出比养老和大学基金高得多的费用,却不一定投的进最好的私募股权基金,其回报自然不可同日而语。

耶鲁基金会的首席投资官,大卫斯文森(David Swensen)在其著作中反复强调中小投资者不要去盲目跟风,瞎学所谓的“耶鲁模式”去投资私募股权。斯文森说过:除非投资者可以找到那些极端出色的职业投资经理,否则他们应该把自己投资的100%放到被动型指数基金中。我这里说的投资者包括几乎所有的个人投资者和绝大部分的机构投资者。

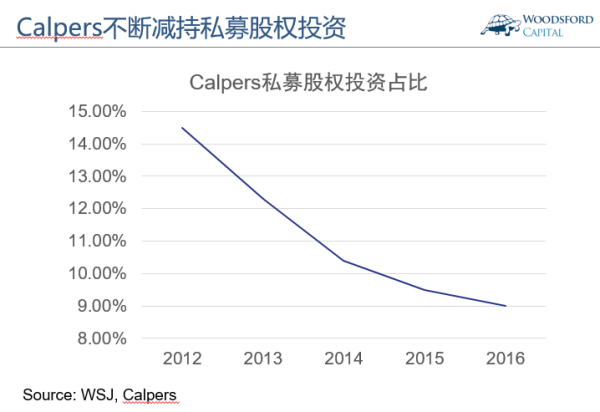

事实上,即使像Calpers这样超大规模的养老基金,也正在不断减持其私募股权投资。上图显示,从2012年以来,Calpers在私募股权中的配置比例逐年下降,其中一条很重要的原因就是其投资费用太过昂贵。连如此大规模的养老基金都嫌贵,而诺亚财富却不亦乐乎的向中国的个人投资者推销这些金融产品,不禁让人感叹,“中国人怎么这么容易忽悠”。

3)私募股权的投资业绩不透明。

对于像诺亚财富这样的中介来说,其生存的基础就是“信息不透明”。如果投资者需要的信息十分透明,网上谷歌搜索一下就都有,那还要中介来做什么?因此如果有的选,肯定是越不透明的资产越受中介的欢迎。

如果中介推销的金融产品是二级市场的资产,或者公募基金,那么投资者很容易就能从彭博,晨星, 路透,甚至是雅虎财经等途径来获得这些金融产品的价格,相关新闻等信息,也就更能辨别自己购买的金融产品到底有几斤几两。

但是私募股权,顾名思义,投资的都是一级市场里的非上市公司(Private)。其特点就是没有公开信息,投资者需要做的尽职调查要求更高,估值更新频度更低,基金经理对于其投资标的的估值有更大的影响空间。所有这些特点,导致了投资者和中介之间的信息更加不对称,因此投资者也就更容易被“糊弄”。

举个例子来说,如果我们购买的一个基金投资的是美国股票,那么我们很容易就能查到美国标准普尔500指数或者纳斯达克指数的涨跌,然后将该基金的业绩和这些指数进行对比获知其表现究竟好不好。如果我们购买的是一个公募基金,我们可以去晨星(国外基金)或者Wind(国内基金)查询其历史业绩以及其和基准的对比情况,这样就能大概了解一下该基金经理的水平范围。

但是如果我们投资的是一个私募股权基金,要想获知对方的真实水平就要困难得多。比如我问大家,李开复牛不牛?徐小平牛不牛?薛蛮子牛不牛?熊晓鸽牛不牛?很多读者可能都会说,牛啊!但如果我问你这些牛人真实的投资业绩回报是多少?在扣除他们的收费之后,他们的投资人的业绩回报是多少?恐怕没有几个人知道。因为他们管理的都是私募股权基金,不像公募基金那样需要披露各种信息。到最后投资人拿到的,都是基金经理自己披露的选择性信息。在如此信息不对称的情况下,投资人了解基金经理的唯一途径,就是他们的“自吹自擂”和媒体对这些经理的报道。当然,并不是说投资这些经理一定赚不到钱,只是投资者应该明白自己所处的位置,和投资所隐藏的风险。

关于私募股权类投资中涉及的一些估值猫腻,本专栏历史文章《投资风险资本基金的那些坑》【3】中有更为详尽的分析。

明白了上面提到的这些理由,读者朋友们就能对诺亚大力推广私募股权基金背后的逻辑有更为深刻的理解了。

三:诺亚的价值

上文把诺亚管理层大力推销私募股权类基金背后的逻辑分析了一下。有些朋友可能会问:那么诺亚提供的服务到底对投资者有没有价值呢?

像诺亚财富这样的第三方理财机构,以及歌斐资产这样的FOF经理,在挑选私募股权基金时,给予投资者的价值主要集中在以下几个方面:

1)FOF经理一般不会去瞎投那些毫无投资业绩记录和完全不靠谱的VC/PE基金。在中国28000多家注册的私募股权基金中,鱼龙混杂,什么样的基金都有。一家正规靠谱的FOF,会根据一些基本条件和信息把其中绝大多数不合格的私募股权基金筛选掉。也就是说,FOF经理可以帮助投资者剔除一些明显风险很高,或者一眼看上去就不太靠谱的VC/PE基金。这对于那些对私募股权投资一窍不通的“小白”型投资者来说,有一定的“导航”价值。

2)FOF经理有一定的信息优势。通过在行业里多年的积累,一般比较大型的FOF经理对各个私募股权基金的了解程度要比门外汉深得多。他们可以知道,某个经理管了几个基金,其中哪个基金好一些,哪个基金不行,哪个基金投到了一些稀缺项目。这些都是在公开市场难以获取的信息,因此在帮助投资者降低风险,提高回报上有一定的价值。

私募股权投资的特点,就是基金经理和投资者的信息极度不对称。在这种信息极端不对称的情况下,通过FOF投资这样的私募股权基金确实可以帮助投资者筛掉一些明显不靠谱的基金。

但是,这个世界上没有免费的午餐。想要靠FOF经理帮助我们对基金经理进行筛选,那么投资者也需要付出一定的费用。到最后,在扣除了这些费用之后,投资者是否还能获得一开始期望的投资回报,那就是另外一回事了。投资者需要综合考虑他所收到的信息,独立思考,尽量过滤掉基金销售人员对于自己的情绪影响,做出自己冷静和理性的判断。

四:机会还是陷阱?

如此大规模推销私募股权基金,对于诺亚财富来说,是机会还是陷阱呢?

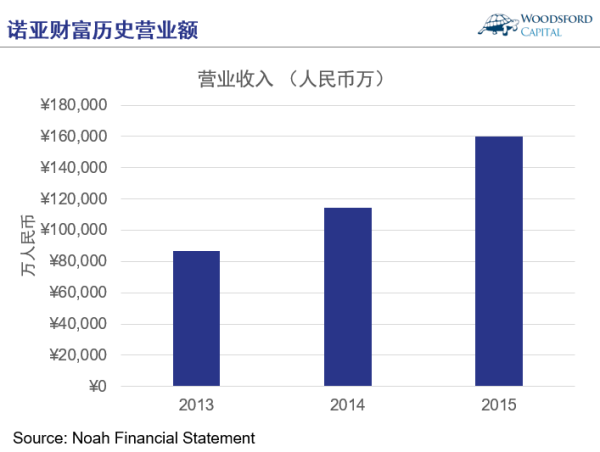

从短期来看,诺亚从推销私募股权类产品中确实尝到了不少甜头。比如上图显示的是诺亚财富公布的财报数据摘录。我们可以看到,该公司在过去几年的营业额从2013年的8亿人民币左右快速上涨到2015年的16亿人民币,在三年里翻了一番,可以说是火箭式上升。这个数据也能够帮助我们更好的理解诺亚管理层大力推销私募股权基金背后的逻辑。

但是从长期来看,诺亚的私募股权策略是机会还是陷阱,还真不好说。其原因在于,诺亚的营销策略违背了两条哲学。

第一条哲学,是互联网精神。

互联网精神的本质,就是信息透明化和去中间化。像诺亚财富这样的中介机构,其赖以生存的基础就是信息不对称。因此它可以横在投资者和高质量的投资机会中间,并从中谋取利润。越是那些缺乏透明度的投资机会,或者有一定信息门槛的金融产品,像诺亚财富这样的中介就越有用武之地。

对于某些中介利用信息不对称而向投资者们兜售那些低质量的“金融鸦片”,本专栏深恶痛绝,也写过不少得罪人的文章,比如《宜信财富靠谱么?》【4】https://,《诺远睿利X靠谱么?》【5】https://等。这些文章受到了一些网络水军的大肆攻击,而笔者也受到了来自于不同领域的软的和硬的把这些文章撤下来的压力。到目前为止,笔者顶住了压力还没有妥协。

但是我们不要忘记,分享和去中间化是互联网精神的核心,也代表着未来。一个伍治坚,是很难向这些行业大佬发起挑战,改变他们忽悠投资者的现状的。但如果互联网上有千千万万个伍治坚不断的和广大投资者分享信息,基于客观的数据事实帮助投资者分析利弊,鼓励投资者做出更为理性的投资决策,那么这也就敲响了这些“金融寄生虫”的丧钟。

第二条哲学,是投资民主化。

在我们大多数人的印象里,一样产品价格越贵,那么一般来说其质量肯定就更好。举例来说,一辆法拉利的价格要比一辆丰田车贵好多,但是法拉利跑的也比丰田快,因此贵有所值。顺着这个逻辑,很多人想当然的认为,名气越响,收费越贵,越难以买到的基金一定回报越高。

像诺亚这样的第三方理财机构,恰恰是顺着这个逻辑一个劲的推销那些基金界的“摇滚明星”。他们用很多方法让自己的客户有VIP的感觉,感到自己能够投资到普通民众无法买到的明星基金,营造出一种“洛阳纸贵”的幻象。但问题在于,在投资这个领域,这个规律恰恰不起作用。

著名的投资传奇巴菲特,在2016年伯克希尔哈撒韦股东信中写到:Wealthy individuals, pension funds, endowments and the like will continue to feel they deserve something “extra” in investment advice. The likely result from this parade of promises is predicted in an adage: “When a person with money meets a person with experience, the one with experience ends up with the money and the one with money leaves with experience.”

笔者翻译:有钱人,养老基金和大学基金总是觉得他们配得上那些“特殊”的金融服务。但最后的结果就像那句谚语所说:当一个有钱人遇上一个专业人士后,钱和经验换了个位。专业人士有了钱,而有钱人则学到了教训。

巴菲特的意思是,在投资领域,有钱人并非能够获得比普通人更多的特权。这个特性让很多人难以理解。因为我们如果有钱,可以飞头等舱,住半山腰豪宅,出入顶级私密会所。所有这些都是我们可以用钱买到的特权,让有钱人比其他平民高人一等。

但这个规律在投资领域恰恰不灵,因为一个有钱人花了大价钱成为了诺亚的高端客户,能够投资到普通人买不到的私募股权基金,但他的回报却未必比一个普罗大众花很小的代价购买一个标准普尔500指数基金来的更好。这也是我把这个哲学称为“投资民主化”的原因所在。

投资民主化并不是巴菲特一个人观察到的现象。耶鲁大学基金会首席投资官斯文森也说过:如果你观察一段比较长的时间,计算真正的扣除费用和税率之后的投资回报,你会发现几乎没有投资手段可以战胜指数。

聪明的投资者,需要利用互联网革命为我们带来的信息和便利,用金融知识武装自己。笔者衷心的希望,有越来越多的“证据主义”者,本着互联网精神,和广大网民们分享基于数据的客观分析和投资知识,让更多的投资者享受到“投资民主化”带来的好处。

希望对大家有所帮助。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝,亚马逊中国或者当当搜索书名或者作者名,都可以购买到该书。

数据来源:

【1】

【2】

【3】

【4】

【5】

http://www.6/t20160608_1477619.htm

http://,jg-201701-4013673.htm

http://dustry/20170417/4177928.shtml

https://www.s-is-sick-of-paying-too-much-for-private-equity-1492254008

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}