老子云:知人者智,自知者明。胜人者有力,自胜者强。这段话的意思是:能够了解他人的人是有智慧的,能够了解自己的人是高明的。能够战胜他人的人是有力量的,能够战胜自我的人是真正的强者。

但是在现实生活中,能够做到有“自知之明”的聪明人恰恰属于少数。这其中有一个很主要的原因,就在于我们大多数人都受到“过度自信”偏见的影响。

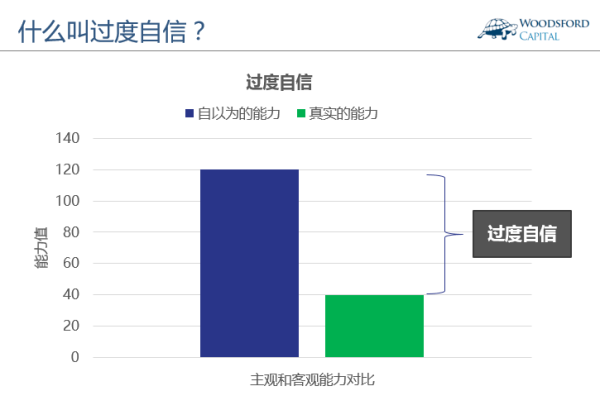

什么是“过度自信”呢?简而言之,就是当事人对于自己能力水平的估计,超过不带有偏见的真实能力。那段超过的部分,就叫做过度自信。

举例来说,很多开车的司机朋友,一上路就开始犯“马路狂暴症”。看到那些开的比自己快的车,就忍不住骂对方:你当自己是F1赛车手啊?你以为自己开的法拉利啊?看到那些开的比较慢的,又忍不住嘲笑对方:驾驶考试通过了没?没有通过再去学校练两年嘛。敢情在公路上自己开车水平最高,其他人都是傻叉。这就是典型的过度自信。

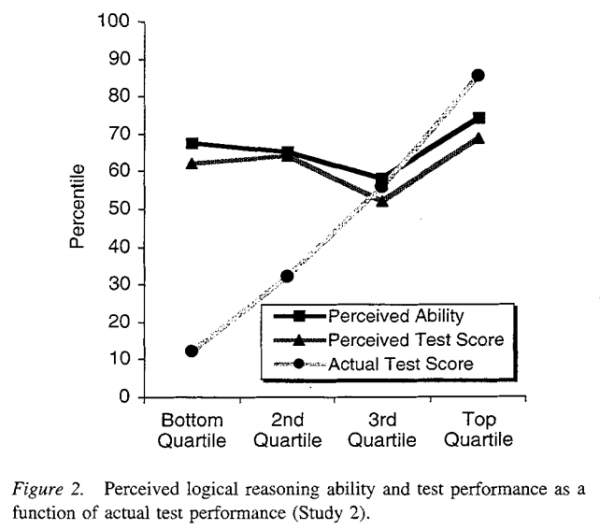

美国康奈尔大学的两位教授(Kruger and Dunning,1999)通过研究一群受访对象的心理行为发现,成绩越差的学生,对于自己的能力估计越离谱,和现实的差距越大。

比如上图显示,成绩最差的25%的那组学生(上图最左边),估计自己的考试成绩会在总分的60%-70%左右,而事实上他们的真实得分只是在总分的10%左右。“无知者无畏”,大概说的就是这种情况。

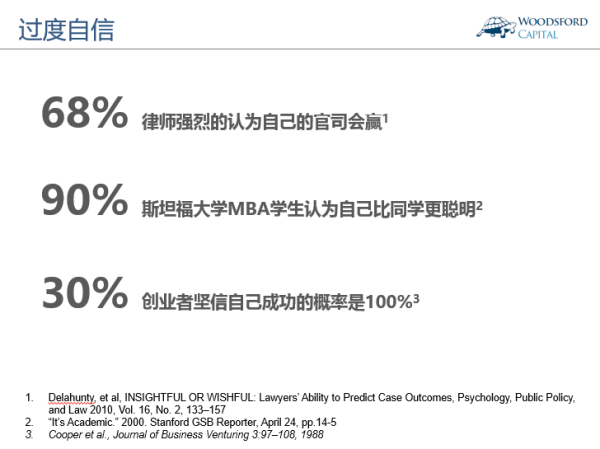

过度自信普遍存在于各种各样的人群中。举例来说,有68%的律师强烈的认为自己一定能够打赢官司,但到最后我们都知道只有50%的律师能够赢下官司。斯坦福大学有90%的MBA学生都相信自己比同学更聪明。大约有30%的创业者坚信自己的成功概率为100%,但是根据美国的工商统计数据显示,大约有75%的新成立企业在5年之内会销声匿迹。

在私募股权(VC/PE)领域,我们经常会看到一些充满激情的创业者,在电视机镜头前信誓旦旦,扬言要颠覆某个行业,成为下一个谷歌或者Facebook。但事实上,真正能够做到这些成就的简直少之又少。

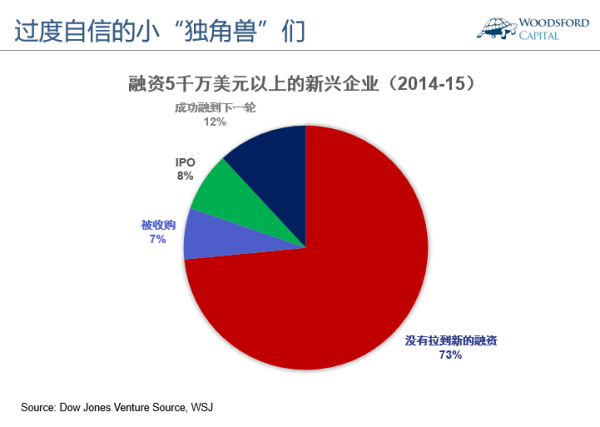

根据华尔街日报报道,在2014/15年成功融到5千万美元以上的美国新兴企业大约一共有294家。截止2017年3月,这些公司中大约有3/4没有拉到下一轮融资,因此面临“断粮”的危机。这可能是这些对未来充满乐观的创业者们所没有预料到的。

这种对成功的概率过分自信的行为学偏见,不光见于创业者中,在投资者中也十分多见。

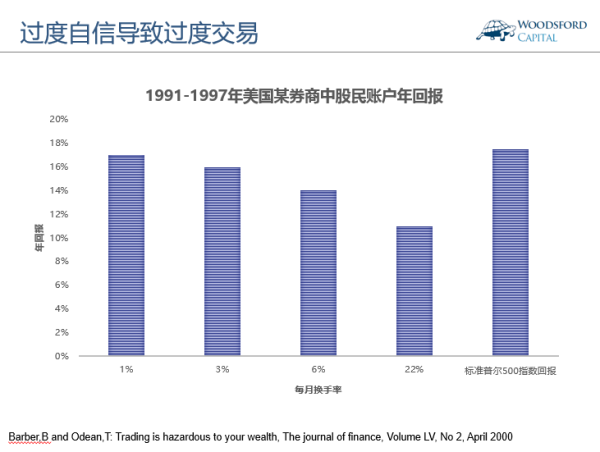

比如美国的两位教授在统计了某家券商几万户散户投资记录(Barber and Odean, 2000)后得出结论,这些股民的投资频率越高,其投资回报就越差。

上面这张表格对比了这些股民在1991-1997年间的投资回报。我们可以看到,股民的买卖频率越高(从左到右,频率依次上升),其投资回报就越差。所有的股民回报,均不及同期标准普尔500指数回报(最右边柱子)。这些股民受到“过度自信”的行为学偏见影响,以为自己是“巴菲特第二”,在股市中杀进杀出,感觉良好。到最后其投资回报还不如一个傻瓜型投资者,老老实实购买并长期持有一个低成本的指数基金。

上面的例子说的是二级市场上的投资者。在一级市场上,受“过度自信”影响的投资者也不在少数。

在这些投资者把自己多年辛辛苦苦的积蓄交给私募股权(PE/VC)基金经理时,心里想的是:我一定会投中下一个阿里巴巴,或者京东商城这样的“独角兽”。这样我的投资就可以在X年后翻Y倍。但是很可惜的,他们忽略了私募股权投资中一个最重要的概念:基本比率(Base Rate)。绝大部分的私募股权投资,都会被投进上文中提到的75%的公司,到最后亏得一分不剩。即使有幸投到剩下的25%,也不能保证该公司能够最后完成“长征”,上市IPO,让投资者顺利退出并得到自己期望的投资回报。

投资者们的“过度自信”偏见,和基金经理相比简直是小巫见大巫。

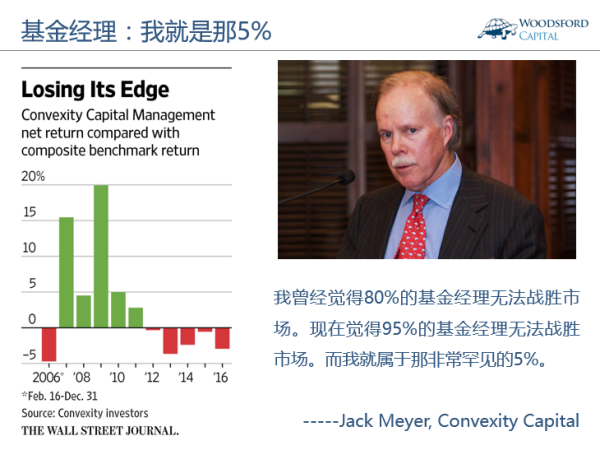

根据华尔街日报报道,美国对冲基金Convexity Capital的经理Jack Meyer对采访他的记者说:我曾经觉得80%的基金经理无法战胜市场。现在我觉得95%的基金经理无法战胜市场,而我就属于那罕见的5%。Meyer管理的Convexity Capital在过去5年业绩连续不佳,均低于市场基准,累计起来大约为他的投资者们亏损了10亿美元左右。

为了对这个问题有更为深一步的了解,新加坡五福资本和新加坡国立大学(NUS)进行合作,在新加坡金融行业随机抽样采访了大约150名金融专业人士。这些从业人员工作的单位包括:投资银行,对冲基金,大学基金会和券商。在这里我和大家分享一些有趣的调查结果。

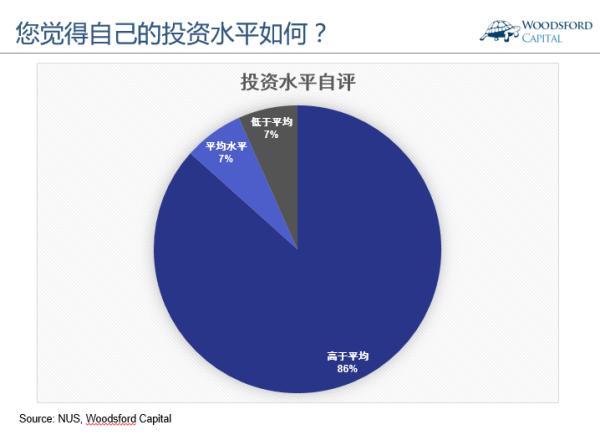

我们首先让受调查对象对自己的投资水平进行评估。大约有86%的受访对象认为自己的投资水平高于平均。仅有7%的受访对象承认自己的投资水平不如平均。

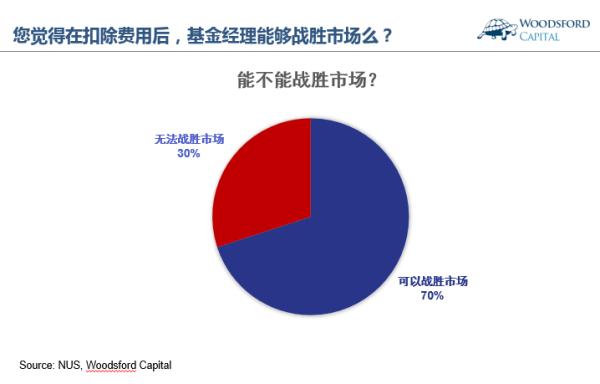

接下来我们问对方,您觉得在扣除费用后,基金经理能否战胜市场?大约有70%的受访者认为市场可以被战胜,30%的受访者认为市场无法战胜。

在这里,我们看到了第一个非常有趣的发现:接近90%的受访者认为自己的投资水平高于平均(即市场)。但是他们中有30%意识到,即使自认为自己的投资水平很高,市场也没有那么容易就能够被战胜。

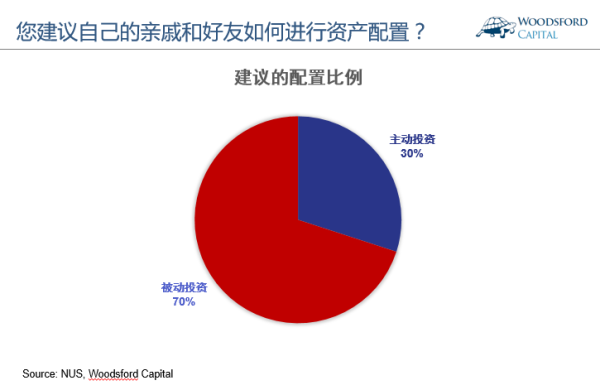

接下来我们再问对方:如果您的亲人和好友向您进行投资咨询,您会给他/她怎样的建议?这里我们看到了第二个非常有趣的发现:平均来讲,这些金融从业人员认为他们的亲人应该把70%的资产放在被动型指数基金中,而仅将自己资产的30%放入主动投资。

如果对自己的投资能力非常自信,坚信市场可以轻易被打败,为什么不建议自己的亲人把钱交给自己,或者那些主动型基金经理,而要让亲人把70%的资产都投入被动型指数基金?这是一个非常有趣的问题。在我们询问对方这个问题时,得到的回答五花八门。比如:

基金经理们的收费太贵了,不如购买低成本指数基金。

市场变得越来越有效,因此要战胜市场越来越难。

对于非专业人士来讲,还是应该放弃择股,择基和择时,不要幻想自己能够战胜市场。

不要低估市场的聪明程度。很多时候你以为自己有信息优势,其实该信息早就被市场消化了。

要知道这些受访对象都是新加坡金融行业中的从业人员,有些甚至是大银行和券商的高管或者对冲基金的首席投资官。他们的金融投资知识和经验比大多数门外汉都要强得多。在这里我们看到了一些有趣的发现:

1)绝大部分人还是逃不过“过度自信”的行为学习惯。在问到他们自己的投资水平时,很少有人愿意承认自己只是平均水平或者低于平均。

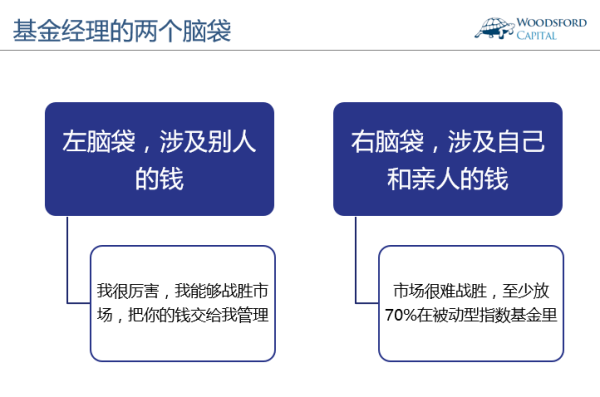

2)绝大部分人不自觉的将自己的脑袋分为两部分。如果是别人的钱,想要找投资途径,他们会启动自己的左脑袋:我很厉害,我一定能够战胜市场,你把钱交给我管理就对了。如果涉及到自己或者亲人的钱,他们会启动自己的右脑袋:市场很难战胜,不要去听外面这些销售人员的忽悠,至少把你70%的储蓄投资到被动型指数基金中。这种现象叫做心理账户(Mental Accounting),是一个比较普遍的行为学习惯。

靠“战胜市场”吃饭的金融专才们,把自己和亲人的钱放在被动型指数基金里,是不是让人觉得有些不可思议?其实恰恰相反,因为这些从业人员对于金融市场的理解比一般人都要深刻的多。市场上的大起大落,他们看的比别人多。因此他们自然也理解要想在扣除费用后再去战胜市场,其难度有多大。

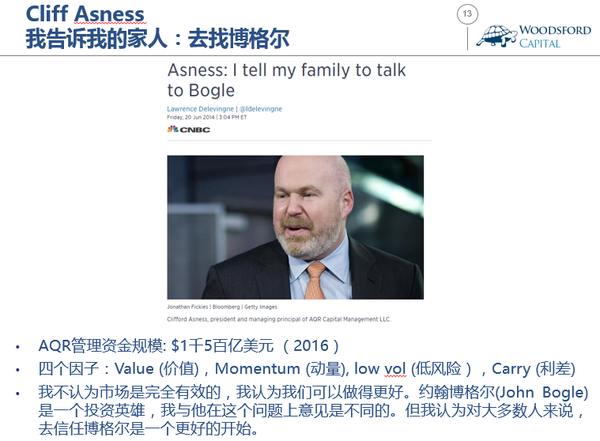

美国著名的对冲基金AQR的创始人,Cliff Asness说过:我不认为市场是完全有效的,我认为我们可以做得更好。约翰博格尔(John Bogle)是一个投资英雄,我与他在这个问题上意见是不同的。但我认为对大多数人来说,去信任博格尔是一个更好的开始。

在记者问Asness如何给予他的家人投资建议时,Asness说:去找博格尔!

这位博格尔是谁呢?就是美国先锋(Vanguard)集团的创始人,约翰博格尔。先锋集团是全世界规模最大的指数基金公司之一。截止2016年年底,其管理的资产规模大约为4万亿美元左右。

总结

过度自信,是我们人类最容易犯的行为学错误之一。这个错误普遍存在于各种人之中,在那些声名显赫的基金经理中更加明显。聪明人在推销自己的产品和服务时,很自然会受到过度自信的偏见影响。但是在涉及自己和亲人的储蓄时,他们毫不含糊,可以瞬间从“左脑”无缝转换到“右脑”,提醒自己和亲友做出理性的投资决策。一个聪明的投资者,需要理解这种行为学偏见对于我们人类造成的行为影响,不要轻易被金融销售的夸夸其谈所迷惑,用谨慎的态度为自己和家人做出作为理性和负责的投资决策。

希望对大家有所帮助。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝,亚马逊中国或者当当搜索书名或者作者名,都可以购买到该书。

数据来源:

Justin Kruger and David Dunning, Unskilled and Unaware of it: How Difficulties in Recognizing One’s Own Incompetence Lead to Inflated Self-Assessments, Journal of Personality and Social Psychology, 1999, V77, No. 6, 1121-1134

https://www.lush-startups-struggle-to-stay-alive-as-investors-get-pickier-1492948802

Barber B and Odean T, Trading is hazardous to your wealth, The journal of Finance, Volume LV, No. 2, April 2000

https://www.pressure-ex-harvard-star-jack-meyer-says-its-not-time-to-quit-1492594202

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}