今天这篇文章,来重点分析一下这支基金产品:诺亚财富歌斐海外LH房地产抵押信贷基金。

首先需要向广大读者们道个歉。在本文发表之后,受到上海诺亚金融服务股份有限公司举报。举报理由为本文未经授权使用他们公司的注册商标和PPT。在接到该举报信息后,笔者在第一时间将涉嫌的图片资料全部删除。

下面开始对基金进行分析。这个基金的名字有点长,所以让我先来向大家稍微介绍一下这款产品。

从结构上来说,这是一款组合基金(FOF)。组合基金的经理是歌斐资产(Gopher LH Fund GP Limited)。组合基金在募集到资金后,投入到一个叫做LendingHome Opportunity Fund II的美元基金中。上面提到的基金名字中的LH,就是LendingHome的简称。

那么这个LendingHome是一家什么样的公司呢?根据诺亚的宣传材料和LendingHome官方网站上的介绍,这家公司的主营业务是发放过桥贷款。

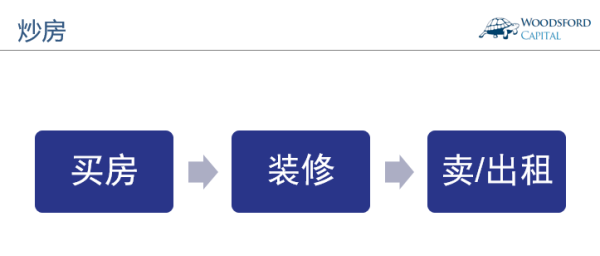

LendingHome的主要放款对象,说白了就是“炒房族”。这些“炒房族”的商业模式是:先相中一套或者几套破旧的老房子,以低价买入。然后进行装修翻新,再把房子卖掉或者出租。整个过程涉及到的房产价值可能比较高,装修也需要花钱,而这些“炒房族”手头的资金不够,因此需要借钱。LendingHome所做的事,就是把钱借给这些借户。

有些朋友可能会问,把钱借给需要买房子的客户,这生意和银行按揭贷款有啥区别?从本质上来讲,确实没啥大的区别,因为都是借钱给对方去买房。如果一定要细分,那么LendingHome和银行借贷的最大区别就在于,借款对象的违约风险不一样。

一般来说,一个想要买房的美国人,如果从银行贷款,那么申请的时间需要好几天,他本人可能需要填写很多表格。同时,贷款的审批时间也比较长,可能会需要2-3个月。

而这位美国人如果向LendingHome申请贷款,那么时间更短,手续也要简单很多。最快15个工作日就能批准贷款。

当然,天下没有免费的午餐。借户想要从LendingHome更快的获得贷款,其代价就是要付出更高的借款成本。从上图的比较中我们可以看到,一般美国人到银行去贷款,需要支付0-1%的一次性费用,以及每年3.5%-6.5%的利息。而他如果去LendingHome贷款,那么需要支付1.5%-2.5%的一次性费用,以及7%-15%的年息,差不多是银行贷款成本的2倍。

什么人会主动放弃银行的低利率,而甘愿付出两倍的费用向LendingHome借贷?大致来说可能有两类人:1)信用记录太差,或者收入太低,无法从银行获得贷款。2)急需流动性现金,等不及银行批准。简而言之,就是违约风险更高的借款人。大家还记得引发2008年金融危机的元凶,次贷(Sub-prime)么?说的就是同一类借款人。

在诺亚向投资人发放的宣传材料中,预期该产品的投资回报为16.1%(基本情况假设)。有些敏锐的读者可能会问:你上面提到的“高利贷”,最高的贷款利率也就15%左右。除去当中那么多环节的各种费用,投资回报怎么可能达到16%?其答案就是两个字:“杠杆”。原来上面的16%的期望回报是基于75%的杠杆比率算出来的。

在诺亚发放的宣传材料中,假设杠杆资金的成本为5%。根据这些数据我们可以反推,如果要获得加杠杆后16%的投资收益,那么非杠杆的预期回报(基本情况假设)大约为每年11%左右。

现在我们暂作停顿,小结一下诺亚财富销售的这款投资产品的来龙去脉:作为中介,诺亚介绍中国投资者通过一家美国公司(LendingHome)将钱借给美国次贷级别的炒房族去进行炒房。为了吸引投资者,基金经理会加上75%的杠杆来放大其投资回报(和风险)。

作为投资者,对于这款产品我们需要注意哪些投资风险呢?

第一,房地产市场风险。因为这些资金都是借给炒房族去买旧房炒的,因此其安全度很大程度上取决于美国的房地产市场。

如果房价比较稳定,或者不断上涨,那么借出去的钱收回来问题不大。但是如果房地产市场发生下跌,或者价格上下波动,那么借款人的违约率就可能会上升,投资人的资金安全也可能会出现问题。

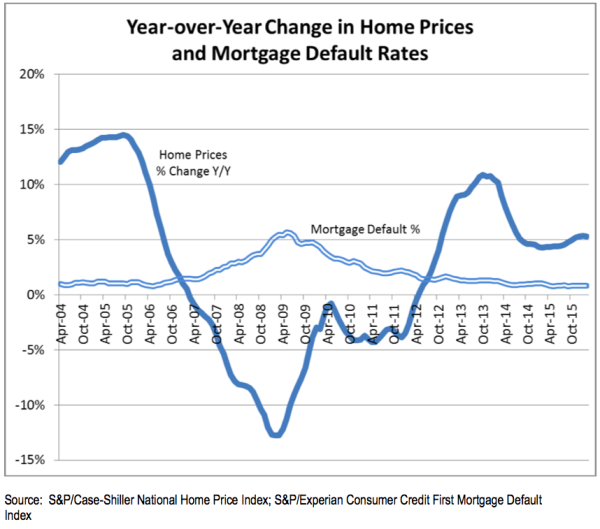

上图显示的是美国过去十年的房价变化(蓝色实线)和按揭违约率的历史变化情况。我们可以看到,房价下跌时,违约率就会明显上升。由于这款产品还内含杠杆,因此在价格下跌时的投资损失会被加倍放大。

如果我们再进一步细想,就会发现这款产品风险和回报的不对称之处。从风险角度来讲,投资人承担了房地产市场的高风险波动。但是从收益角度来讲,投资人只收到一个固定收益类的投资回报。

有一些读者可能不理解这句话的意思,所以让我在这里稍微解释一下。如果美国房地产价格大涨,那么这款基金的收益率不会随之上升,因为它的本质是按照一个固定利率借钱给“炒房族”。因此投资者能够得到的最高收益就是那个借款利率(扣除相关费用)。但是如果美国房地产价格大跌,这款基金的收益率会随之下降,甚至亏钱(如果出现大规模违约)。也就是说,这个收益和风险是不对称的。

如果投资人真的想投资美国的房地产市场,可以考虑购买一个低成本的房地产信托指数基金(REIT INDEX ETF)。

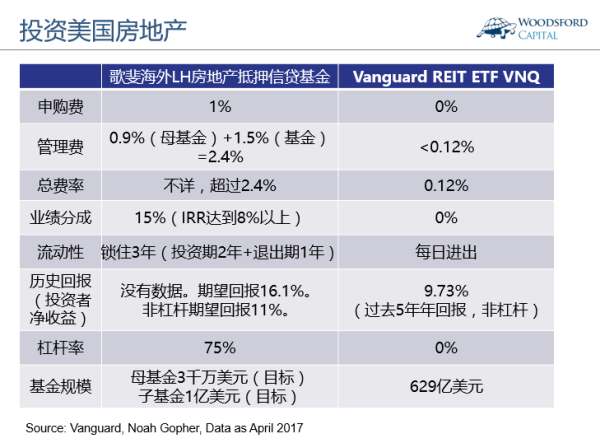

比如上图对比了歌斐海外LH房地产抵押信贷基金和先锋集团的Vanguard REIT ETF(VNQ)的各项指标。

从费率上来讲,歌斐海外LH房地产抵押信贷基金有1%的申购费,同时每年的管理费高达2.4%(母基金+子基金,假设投资20万美元),是VNQ的20倍。

在这里值得一提的是,诺亚的宣传材料只是披露了管理费,而并没有披露总费率(TER)。我们知道,运营一个基金,会涉及到各种费用(包括管理费,托管费,法律,审计,行政管理费,等等)。管理费只是这诸多费用中的一部分。在诺亚推销的这款金融产品中,涉及了3个基金(母基金,子基金中的Master和Feeder基金),因此就有3重基金费用。上表中列出的管理费,就已经高达2.4%,加上其他费用以后的总费率肯定还要高出不少。聪明的投资人,应该要求诺亚进行全信息披露,把所有的费率都列出来,这样才好进行比较分析。相形之下,上图中的VNQ列出的0.12%是总费率,包括了所有费用。

从流动性角度来讲,投资VNQ要远远优于投资一个私募股权母基金。如果我们看过去5年的实际业绩,VNQ投资者的净回报为每年9.73%左右。注意,这是没有加过杠杆的,实打实的真实业绩。对于杠杆我比较推崇巴菲特的理念:在充分了解自己面临的投资风险前,慎用杠杆。比如巴菲特曾经说过:我看到过很多人因为酒精和杠杆而身败名裂。如果你够聪明,你不需要通过借钱也可以致富。

当然,VNQ并不是唯一的房地产信托指数基金。投资者们也可以考虑其他的类似ETF,比如IYR,SCHH,RWR等。

第二,投资成本。熟悉本专栏的朋友都知道,笔者经常不厌其烦的向读者们唠叨,控制投资成本有多重要。下面我们来简单分析一下这款产品的成本和收益情况。

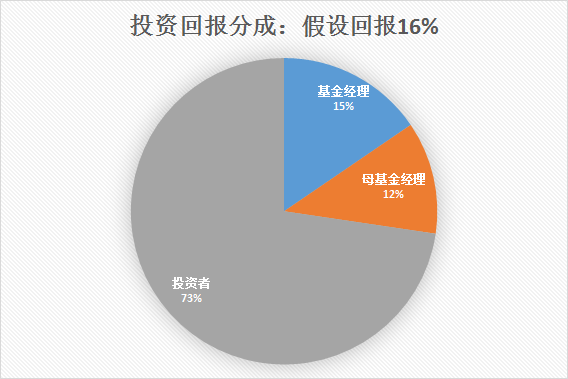

假设该基金在扣除基金经理的费用前可以获得16%的回报。现在我们以第一年为例,和大家分析一下投资回报的分成。假设投资者的投资额为20万美元。

首先,LendingHome Opportunity Fund II的基金经理会分到他的管理费和业绩分成。管理费为1.5%。业绩分成为(16%-1.5%-8%)X15%=0.975%。所以该经理共分得2.475%。

其次,母基金经理(歌斐)会分得:申购费1%+管理费0.9%=1.9%。

投资者最后拿到手的回报为:16%-2.475%-1.9%=11.625%。

也就是说,在投资非常顺利,确实赚到16%的回报时,这个大饼的分法如上图所示。投资者最终大概分到大饼的3/4左右。

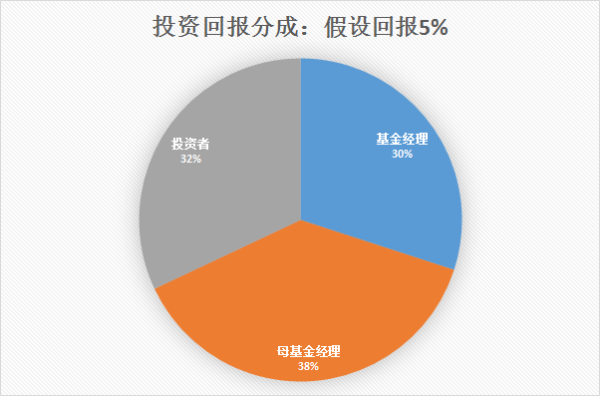

但是投资是有风险的。没有人能够保证该投资能够获得X%的回报。在这些宣传材料的最末,我们都可以看到这些小字:投资有风险,本理财产品不保证本金和收益。

如果该投资回报没有期望的那么高,而是只有5%。那么投资者,基金经理和母基金经理的回报分成如上图所示,大约每方占到1/3左右。

聪明的读者还可以继续往下分析,比如如果基金不赚钱(费前回报为0%),那么上面这张大饼会怎么画。你会发现:到最后,投资者几乎承担了所有的投资风险,而基金经理和母基金经理则旱涝保收,无论项目是否赚钱他们都有不错的回报(因为申购费和管理费都是照收不误的)。

通过这个例子,我希望可以帮助大家理解,为什么聪明的投资者需要花大力气去仔细研究和分析投资成本的道理。对于大多数个人投资者而言,投资成本对他最后的投资回报有质的影响。

常见问题和回答

以笔者的经验,对于上文中的分析可能会有以下质疑,在这里我通过整理和大家分享一下。

1)诺亚推销的是私募股权基金。拿私募股权基金和二级市场上的ETF比较,不合适,对诺亚不公平。

回答:从大类资产的属性来讲,私募股权投资的风险要远远高于二级市场上的ETF或者公募基金。其原因在本专栏历史文章《机会还是陷阱》(https://278643)中有更多详细的分析。

对于一个投资者来说,没有人逼他一定要购买私募股权基金。就本文分析的诺亚财富歌斐海外LH房地产抵押信贷基金这款产品而言,其投资的核心就是将资金出借给美国的“次贷”级炒房族,因此其投资风险受到美国房地产市场波动的影响比较大。如果投资者可以在二级市场上购买到更廉价,更多元分散,流动性更好的投资产品,那么他就应该仔细比较后再做投资决定。

2)诺亚给客户提供服务,提供VIP体验,而客户也愿意为之付费。这是你情我愿的市场行为,诺亚没有任何错。

回答:本人和诺亚财富无冤无仇。我写这篇文章,主要是因为我的读者将他收到的该基金的宣传材料发给我,反复提及让我有时间一定要帮他看一下。这位读者告诉我:他不会讲英语,因此对于这些海外的投资产品一窍不通,也很难去做比较和尽职调查。他觉得如果只是单方面听理财机构的销售对他进行的产品宣传,心中感到不是很放心,因此很想听一些专业性的客观分析。而他身边又找不到掌握这些专业知识的朋友,因此想来想去只能来找我帮他看一下。

我相信诺亚财富作为国内领先的第三方理财机构,可以为客户带来很多增值服务。我在这里做的事情,只是增加透明度,给予我的读者更多的客观事实和信息。到最后如果投资者还是觉得诺亚的服务物有所值,愿意为之付费,那是投资者自己的决定,没人拦着。

3)诺亚在国内的理财行业已经做的非常好了。你去看看其他竞争对手,比诺亚差多了。

回答:一个哥们在禁烟区吸烟。一个老百姓上去好言相劝:兄弟,这里不能吸烟,还是掐了吧。吸烟的哥们勃然大怒:你没看到这里好多人都在吸烟么?你怎么这么多管闲事就来找我麻烦?我吸的是高级进口烟你看到么?你怎么不去管管其他人?你住哪,老婆姓啥?你信不信我抽你?

4)你就是哗众取宠,想夺人眼球。

回答:本专栏推崇证据主义的哲学态度。如果文中有任何内容有违事实,欢迎大家随时指出。如果确实有错误,笔者愿意随时道歉并更正。

希望对大家有所帮助。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝,亚马逊中国或者当当搜索书名或者作者名,都可以购买到该书。

数据来源:

诺亚财富

https://www.

https://www./239565/ishares-iboxx-high-yield-corporate-bond-etf

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}