今天这篇文章,要从美国一家非常有名的私募基金,黑石(Blackstone)说起。

一、谁是黑石?

黑石集团(Blackstone Group)由两位美国人Stephen Schwarzman和Peter Peterson在1985年成立。截止2015年,黑石集团管理的资金规模为3110亿美元左右,主要以私募股权(PE)为主。

黑石集团的创始人施瓦茨曼(Stephen Schwarzman)是一位亿万富翁。根据福布斯的估计,施瓦茨曼的个人资产大约为120亿美元(2017年),名列全球富豪榜第112名。2013年4月,施瓦茨曼向清华大学捐赠1亿美元,设立施瓦茨曼奖学金项目。该项目将为来自世界各地的200名学生支付在北京清华大学参加为期一年的硕士项目的所有花费。

2007年5月,中国中投集团(CIC)宣布投资30亿美元(每股29美元)购入黑石集团9.9%的股份。2008年10月,中投集团宣布追加购买黑石集团股份,其持股比例从9.9%提高到12.5%。

从上图黑石的股价历史中我们可以看到,中投的投资时机不太走运。中投在2007年以每股29美元购入黑石股份。该交易刚完成不久,由于2008年的金融危机,黑石的股价一泻千里,从30美元左右一路下跌到个位数。这笔交易一直到7年以后(2014年)才回本。截止2017年4月,黑市集团的股价在31美元左右,仅比2007中投的入手价稍微高出一点点。

黑石集团创始人施瓦茨曼在中国的捐款,以及中投集团对于黑石集团的投资,使得该公司在中国名声大噪。很多第三方理财机构在推销一些私募股权基金时,都会提到黑石集团的产品。在中国的高净值人群中,黑石有非常不错的品牌价值。

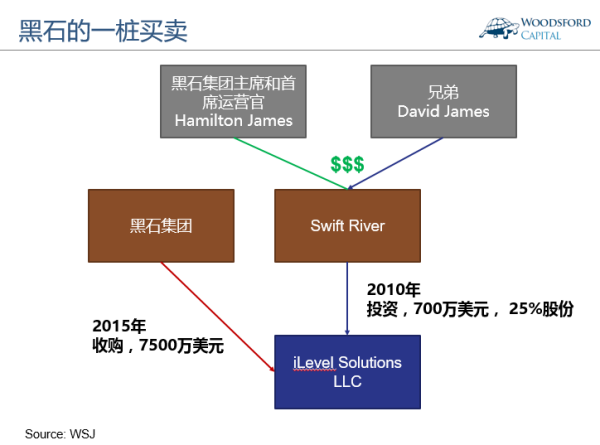

二、黑石的一桩买卖

下面要向大家分享黑石集团涉及的一桩买卖。这个买卖的细节由美国华尔街日报披露。原报道的链接在本文最末的数据来源下面。

2010年,一家名叫Swift River的公司(上图黄色方块)在一家科技公司(iLevel Solutions,上图蓝色方块)投资了700万美元,购得该公司25%的股份。

2015年,黑石集团控制的一家公司以7500万美元的价格收购iLevel Solutions。以这个价格计算的话,Swift River在iLevel Solutions的投资在5年间从700万美元增加到1875万美元,投资回报超过100%。

Swift River这家公司有什么特别之处呢?原来它是黑石集团主席和首席运营官Hamilton James的“家族办公室(Family Office)”,专门打理Hamilton James的个人资产。Swift River公司的总经理是Hamilton James的亲兄弟,David James。

这桩生意的问题在于:在Swift River当初投资iLevel Solutions时,有没有得到内幕消息,提早知道黑石集团可能会收购那家公司?作为私募股权基金经理(GP),黑石集团是把他们的投资者(LP)的利益放在第一位,还是把自己的利益放在第一位?如果遇到潜在的利益冲突(比如黑石和Swift River都看中一家非常好的标的公司),谁有投资优先权?

所有这些问题,都是很难回答的。根据华尔街日报的报道,黑石集团断然否认Swift River的投资和黑石的投资者有任何利益冲突。目前也没有任何证据显示黑石集团的主席Hamilton James本人参与了Swift River对于iLevel Solutions的投资决策。

问题在于,没有证据不代表事情没有发生。很多时候,一家人关在门后面讨论什么,外人是无从知晓的。当Hamilton James和他的兄弟David James一起出去看电影,或者喝杯啤酒时,偶然聊到黑石集团看好某一家公司,在将来可能会有收购的可能这样的对话,其他人是不可能听到的。而很多时候,对于一个高智商的投资经理来说,要从一段看似漫不经心的“无心之语”中读出关键信息,及时做出恰当的投资决策,并不是什么难事。

这也是很多私募基金投资者们面对的窘境。一方面,投资者们想要通过私募基金来提高自己的投资回报。在一级市场,没有上市的股票或者ETF这样方便的投资途径,投资者们只能通过投资私募股权基金来完成自己的投资目标。

但另一方面,通过私募股权基金这样的形式进行投资,也就意味着投资者需要对基金经理充分信赖。因为在投资者把钱交给基金经理之后,他心里在想什么,如何做出他的投资决策,为什么买这家公司而不是那家公司,为什么选这个时候买,这些问题对于投资者来说都是未知数。投资者只能向上帝祷告:希望这位基金经理有点良心,把我投资者的利益放在他自己的利益之前,不要做出那些损人利己的恶心事。

三、近水楼台先得月

根据华尔街日报报道,像黑石总裁这样在管理客户资金的同时,还开个“小金库”专门管理自己“私房钱”的做法并不是仅此一家。有不少名气响亮的大基金总裁,比如TPG(德州太平洋集团)的创始人David Bonderman,Tudor基金的创始人Paul Tudor Jones,Apollo的创始人Joshua Harris等都有类似的做法。

投资经验丰富的朋友都明白,在金融投资中,信息就是金钱。如果我可以比别人更快的得到高质量信息(内幕消息),那么我取得更好的投资回报简直易如反掌。

在这里和大家分享一个有趣的例子。2011年9月初,瑞士央行忽然对外宣布,强行干预欧元兑瑞郎的汇率,将其保底汇率锁定在1:1.20位置。这个决定被称为外汇市场上的“黑天鹅”,出乎绝大多数人的意料。在消息被公布后,瑞郎立刻大跌,在15分钟内就下跌了15%。

后来瑞士央行爆出丑闻,其央行行长Philipp Hildebrand的老婆Kashya在同年8月份就卖出瑞郎,然后在该年10月份又买回瑞郎(如上图所示)。在这一笔交易中,Kashya获利6万瑞郎。

这是不是一笔内幕交易?作为Hildebrand的老婆,有没有可能在瑞士央行宣布其保底汇率政策之前就提前获得消息,所以才会做空瑞郎?这是一个永远找不到答案的问题:夫妻两人每天吃饭,看电视,出行时说过的话,谁能证实他们说过或者没有说过什么?

2012年1月,当时的瑞士央行行长Hildebrand引咎辞职。在他的辞职声明中,包括了一封他和他老婆之间的电子邮件。该电子邮件显示,2011年8月他老婆卖出瑞郎后,通过电邮通知老公,但是Hildebrand并没有在第一时间要求老婆将交易取消。

如果一个人有机会接触“内幕消息”,那么他要想保持完全中立,不利用自己的信息优势去获得一些好处,几乎是不可能的事。

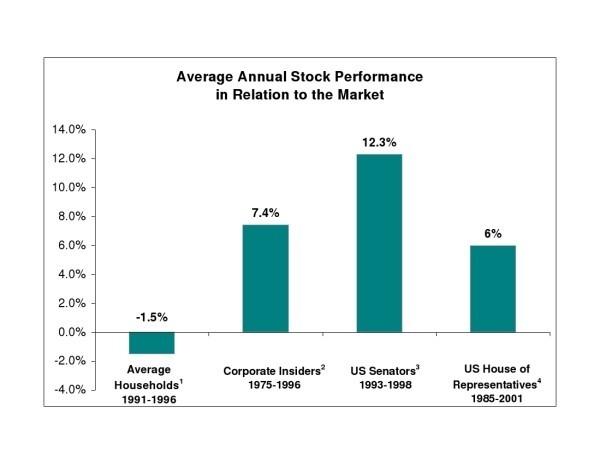

上面这张图显示了美国不同的投资者类型在投资中的回报。这些投资者们被分类成:普通散户(韭菜),公司高管,和国会议员。我们可以看到,普通的散户根本无法战胜市场,得到的年均回报比市场平均回报低1.5%左右。但是拥有信息优势的公司高管和国会议员就不一样了。国会议员在投资中的回报比市场平均回报高出12.3%(每年),完全秒杀散户。

上面这些例子告诉我们:近水楼台先得月,几乎是投资界一个大家都不愿提及的普遍现象。不管是上文中一开始提的黑石的例子,还是后来提的瑞士央行的例子,如果没有一套机制去确保市场环境的公开和公平,那么广大投资者和散户总是会沦为“信息灵通人士”忽悠的对象。

四、代理人问题

回到本文一开始提到的黑石基金。当投资者将自己的钱交给像黑石这样的基金经理进行管理时,他无可避免的将面临一个代理人问题(Agency Problem)。购买基金的本质,是投资人看重基金经理的投资技巧,通过雇佣关系来租借基金经理的投资技能,帮助投资者获得更好的回报。因此基金投资者和基金经理人之间,是典型的雇佣关系。

但是,就像任何雇佣关系一样,这里面有一个潜在的代理人问题,即基金经理和投资人的本质利益并不是完全趋同的。投资人想要低风险,高回报。但是,基金经理也要养家糊口。就像上文中提到的黑石的例子,基金经理自己也很有钱,他也有他自己的个人资产需要照料。在这种情况下,就可能出现利益矛盾。

对于代理人问题,本专栏在历史文章《如何解决代理人问题》【1】https://中有过比较详细的分析。笔者提出的意见是,要想解决代理人问题,其中一条关键就是要确保利益绑定(Skin in the game)。

以上文中提到的黑石公司为例。如果投资者想要消除黑石总裁将自己利益放在顾客利益之上的疑虑,那么一个最好的办法,就是确保该经理在投资人投资的基金中有很大一部分自己的资金。在这种情况下,基金经理不光在为投资人投资,也在为自己投资,这是最牢靠的利益绑定方式。

而如果基金经理在他管理的基金之外,还有一个“小金库”,打着他自己的“小九九”,那么投资人就需要仔细考虑一下,这位基金经理是否还会把投资人的利益放在第一位,把钱交给对方是否让人放心。

美国投资大师巴菲特对于这个问题的理解非常深刻。他曾经说过:在生意和投资上要想成功,你需要把自己和公司的利益绑定在一起。而他自己就是这么以身作则的:巴菲特作为伯克西哈撒韦公司的主席,他每年的薪水是10万美元。对于如此大规模的一家公司来说,巴菲特的薪水非常低。巴菲特主要的资产都在公司股票里,而他的财富增加主要来自于公司股票的增值。这样的安排就能在最大程度上绑定主人(公司股东)和代理人(作为经理人的巴菲特)的利益,真正做到同荣同辱。

五、总结

私募股权投资相对来说带有很高的投资风险,投资者在投出自己的血汗钱之前,应该做充分的尽职调查。除了各种各样的投资风险之外,投资人也需要注意“代理人风险”。降低代理人风险的最好的办法之一,是确保利益绑定,同荣同辱。如果无法保证利益绑定,那么投资人在做出投资决策之前就应该三思而后行。

希望对大家有所帮助。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝,亚马逊中国或者当当搜索书名或者作者名,都可以购买到该书。

数据来源:

https://www.treets-new-problem-when-fund-titans-invest-on-the-side-1493218214

https://www.hen-schwarzman/

https://www.-aa3f-11e2-bc0d-00144feabdc0

http://www.switzerland-hildebrand-idUSTRE8080RK20120109

Alan J. Ziobrowski, PhD, Ping Cheng, PhD, James W. Boyd, PhD, and Briggitte J. Ziobrowski, PhD, "Abnormal Returns from the Common Stock Investments of the U.S. Senate," Journal of Financial and Quantitative Analysis, Dec. 2004.

【1】https://15030

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}