在我们做各种有关自己和家庭的财务决定时,很多人都习惯借助于“罐头”式思维。比如我们会把自己的钱分为几份,放在不同的罐头里:一份用来储蓄购房,一份用来日常开销,一份用来度假旅游,等等。

借助这种方式来做出自己的投资和理财决策的好处是:每一份钱都有明确的功能和用途。对于一个自制力不强的个人来说,这种标签有助于为自己的消费需求树立一个“硬性边界”。假设我们给自己规定,每个月在淘宝上买衣服最多只能花1000块。那么在这个月的额度被用完以后,“剁手党”们可以用这个借口强行命令自己不能再买了,要买也至少要等到下个月。

但是,“罐头式”的思维方式,也可能导致我们做出一些不理性的决策。在行为心理学上,这种不理性偏见叫做心理账户(Mental Accounting)。今天这篇文章就来讲讲这个问题。

什么叫心理账户呢?让我和大家分享一个简单有趣的例子来解释这个概念。

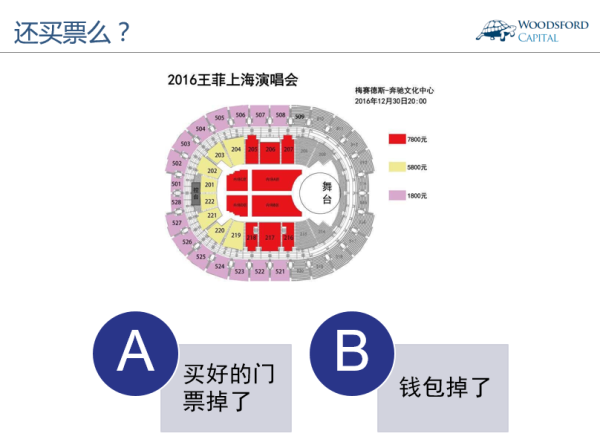

假设你是王菲的歌迷,在苦等多年之后终于迎来了她的演唱会。你早早排队,花了5000人民币买了一张内场门票。现在假设A情形发生:在演唱会开演前一天,你发现买好的门票找不到了。你是否会再花5000块钱买一张同样的门票?

现在我们来考虑B情形:在你路过体育场的时候,偶然发现过两天这里要开王菲演唱会,目前正在出售门票。门票价格有高有低,你比较中意的位置和价位大约在5000人民币。当你想掏钱买票时,发现自己的钱包不见了,里边大约有5000元现金。在这种情况下,你是否会使用其他支付方式(比如手机,或者银联卡,或者向朋友借钱)去购买一张演唱会门票?

很多经济学和心理学学者,都在他们的实验中(Thaler, 1999)问过受访对象上面这个问题,得到的回答大同小异。绝大部分人,在A情形下不会再花钱去买门票,而在B情形下则还是会选择花钱购买门票。

原因在于:大部分人不愿意花两倍的钱去购买同一张门票。在他们看来,自己已经花钱买了门票,因此如果这张门票掉了,那么我只能自认倒霉,理应受到“惩罚”。如果再花钱去买一张同样的门票,这显然有些太过铺张浪费了。

但是在B情形下,门票需要花5000块钱,和钱包被盗,是完全不相干的两件事情。事实上,如果钱包被盗,我可能更需要去看一场演唱会来慰藉我受伤的心灵。

这就是一个典型的“心理账户”的例子:虽然都是5000块钱,但人们会把不同的消费行为分门别类放到不同的“账户”中:演唱会支出属于“享乐消费”,钱包被盗属于“紧急事故”,两者都有各自的功能和边界,互不干涉。

在现实生活中,我们可以看到很多“心理账户”的例子。

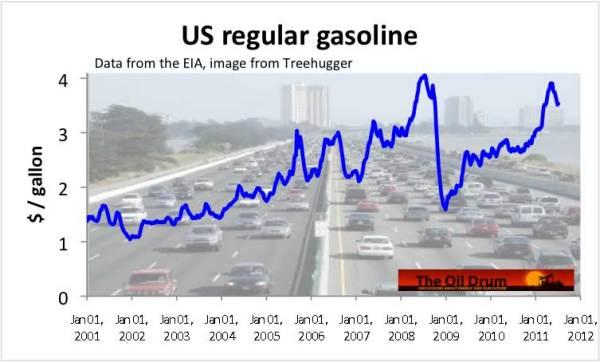

2008年金融危机时,美国的汽油价格大幅度下降(见上图),在短短几个月内下跌幅度超过了50%。

照正常的经济学原理,美国的消费者从汽油价格下跌中得到了好处,应该会减少在汽油方面的开支,同时增加在家庭其他方面的开支(比如食品,衣服,度假等)。对于任何一个家庭来说,在汽油方面支出的一美元,和在食物或者家具方面支出的一美元没有任何区别。一个理性的家庭,会对家庭开支进行统筹安排。

但是研究(Hastings and Shapiro, 2013)显示,在这段时间里美国家庭在汽油方面的开支占家庭总开支的比例,非但没有下降,反而有所上升。原因在于,当汽油价格下跌后,大多数美国人都选择了购买更好的汽油。比如本来一名司机习惯买92号汽油,在汽油价格下跌后他去选择加95号汽油。本来习惯加95号汽油的,现在升级去加98号汽油。

这种现象一度让经济学家感到困惑,但是用“心理账户”就不难解释这种行为。对于这些司机来说,他们脑中有一个被分割开来的“加油账户”,比如每月500美元。因此当汽油价格下跌时,司机们忽然觉得相同的500美元可以买到更好的油,因此做出这种选择似乎也就可以理解了。

在这里再和大家分享一个关于“心理账户”的笑话。

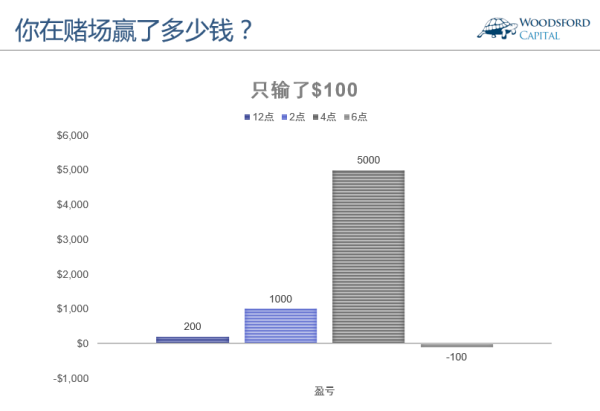

一对新婚夫妇去拉斯维加斯度蜜月。在老婆上床睡觉后,老公决定去赌场试一下自己的手气。他怀揣着100美元,告诉自己如果把这些钱都输了,就坚决“止损”,回酒店睡觉。

老公从凌晨12点开始坐上赌桌。出乎他意料的,那天手气似乎特别顺。到了凌晨2点,他已经赢了1000美元。老公对自己说:今天看来运气不错。乘胜追击,赢到2000美元我的机票钱就回来了,到时候我就收手。

到了早上4点时,老公的好运还在持续。这时候他已经赢了5000美元。虽然大半夜没睡,但是他精神十足,毫无睡意。以前他也经常光顾赌场,但似乎从来没有像今天这么顺。运气要来的时候,挡也挡不住。老公暗暗下定决心:只要赢到1万块,我和老婆的酒店钱也都赚回来了。到了1万我就回酒店房间休息。

但是很不幸的,接下来老公的运气急转直下,他的筹码不断被庄家吃掉。到了早上6点时,之前赢得钱全部还给了赌场,还搭上了自己的本钱。这时候老公终于撑不住了,病殃殃的回到了酒店。刚刚睡醒的老婆问他:亲爱的,昨天一晚上你在赌场里战绩如何?没有输很多钱吧?

老公有气无力的回答到:没什么,我就只是输了100块钱而已。

在金融投资领域,“心理账户”极大的影响着个人投资者的行为习惯。有研究(Thaler, 1999)显示,很多家庭在负担高利率的按揭(比如4%-5%)时,同时有大量现金存在银行中仅获得比较低的利息收入(比如2%-3%)。如果用这些闲散的现金还掉部分按揭,那么消费者每年可以省下不少利息费用。但是很多家庭没有选择这么做,原因之一就是在他们的脑中,储蓄是储蓄,按揭是按揭,两个账户之间有一道看不见的墙把它们隔了开来。

在另一篇研究(Odean, 1998)中,作者发现,当股民有现金需求,需要卖出某支股票时,他们总是会选择卖赚钱的股票,而避免去出售亏钱的股票。这种行为导致他们过早卖出赚钱的股票,在亏钱的股票上捂的过久,以致于拖累了他们的投资回报。股民们在选择卖出哪支股票时,在心理上将他们归入不同的“罐头”中,而不是将这些投资组合放在一起进行分析,从而导致了上面提到的这种行为。

有很多投资者在选择投资时,倾向于那些分红率比较高的股票。在这些投资者看来,如果可以从某一项投资中每月(或者每季度)收到固定的现金流,那么他们就能够心安理得的把这些钱用掉。因为投资的本金还在,就像一头奶牛,能够不断的生产出牛奶。

这种思维方式的问题,在于忽略了投资者成为公司股东的初始意义。从公司股东的角度来讲,要想分享公司成长带来的好处,可以通过更高的公司股价,或者更多的现金分红实现。如果股东有现金需求,他们可以选择卖公司股票,或者选择收取分红。事实上,由于绝大部分国家都对分红进行征税,选择收取分红的股东反而收入更少(因为一般来说花红税比资本所得税更高)。

很多深愔“心理账户”偏见的公司,会利用这一行为习惯来推动他们的销售业绩。举例来说,很多保险公司的销售人员,会告诉他们的客户,应该分拨出家庭收入的X%,专门用来买保险。这种“消费公式”导致家庭收入越高,买的保险也越多,而完全忽视该家庭的实际需求(比如家庭成员的年龄,健康状况,工作性质,等等)。

一名聪明的投资者,需要学习“心理账户”对于我们人类行为造成的影响。在做出重要的投资或者消费决策前,认识到自己可能会犯下类似的错误,防止自己被狡猾的销售机构利用和忽悠,尽量提高自己做出理性和冷静决策的能力。

希望对大家有所帮助。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝,亚马逊中国或者当当搜索书名或者作者名,都可以购买到该书。

数据来源:

Thaler, R. H. (1999, July 19). Mental accounting matters.

JUSTINE S. HASTINGS AND JESSE M. SHAPIRO, 2013, FUNGIBILITY AND CONSUMER CHOICE: EVIDENCE FROM COMMODITY PRICE SHOCKS

Odean,T, 1998, Are investors reluctant to realize their losses? The journal of finance, Volume 53, Issue 5, October 1998, Pages 1775–1798

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}