2015年7月15日,特朗普为了参加美国总统大选,向美国联邦竞选委员会(Federal Election Commission)递交了他的个人财产报告(Personal Financial Disclosure)。

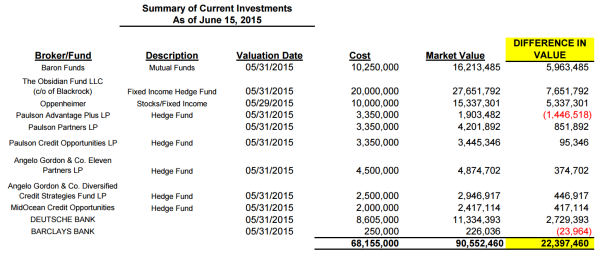

在这份个人财产报告中,特朗普披露了他投资的一些基金以及盈亏状况。从上表中我们可以看到,特朗普投资的绝大部分基金都赚钱了(当然上表中并没有披露他投了多少时间以及和市场基准的对比)。但是有一支基金,却让他亏了一百多万美元(上图红色)。那支基金的名字叫做:Paulson Advantage Plus LP。

管理该基金的经理,名叫约翰·保尔森(John Paulson)。保尔森毕业于美国哈佛大学。在2007/08年金融危机时,由于做空美国的次贷,保尔森的基金Advantage Plus在2007年取得了超过150%的超级回报,是该基金历史上的最好业绩。一夜之间,保尔森的名字传遍大街小巷。要把钱交给保尔森管理的投资人纷至沓来,把他的门槛都要踏破了。这些投资人中间就包括地产大亨特朗普。

2008年,从美联储退休的前主席格林斯潘宣布,加入保尔森基金管理公司充当其高级顾问。能够拉到格林斯潘加入他的智囊团,足可见保尔森在金融圈的影响力。

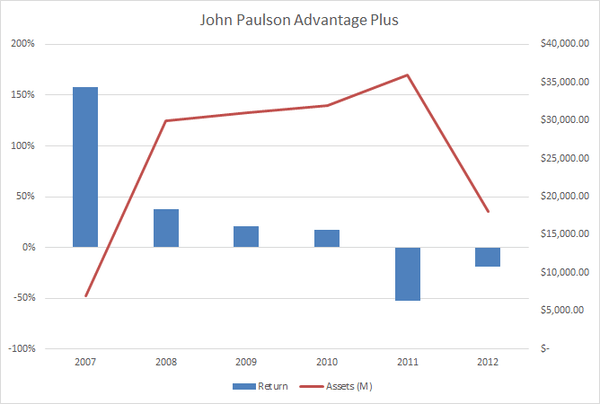

从上图中我们可以看到,由于在次贷危机中一战成名,保尔森管理的基金规模(上图红线)从2007年的50亿美元左右一路上升到2011年的350亿美元左右。

但是这些慕名而来的投资者并没有获得他们期望的回报。2011年,保尔森管理的Advantage Plus基金亏损50%(上图蓝色柱子)。2012年,该基金再度亏损20%。考虑到保尔森在2011/12年时管理的资金规模要远远超过2007年,他在2011年和2012年两年亏的钱,可能比他这辈子为投资者赚的钱都多。

保尔森的运气在2012年以后还是没有多少好转。根据纽约时报的报道,保尔森管理的合并套利基金(M&A Arbitrage)在2016年下跌49%。在2014-16年,保尔森管理的Advantage基金每年的损失都在10%以上。单单在Valeant这家公司上,保尔森的投资损失就高达20亿美元。

普通投资者投资对冲基金,最容易犯的错误之一就是跟着名气买。就像上文中提到的保尔森基金的投资者(包括特朗普),当保尔森在2007年名噪一时,大家都一窝蜂的把钱塞给他投资。这种“追星族”式的投资策略无法为投资者带来好的回报,这其中有几个重要的原因。

第一、对冲基金行业是铁打的营盘流水的兵,淘汰率非常高。目前全世界大概有1万多支对冲基金,每年会关闭10%左右。作为一名对冲基金经理,难的不是在两三年内获得好的投资回报,而是长期保持领先。

像保尔森这样的例子,绝对不在少数。

John Taylor,对冲基金圈里外汇交易的教父级人物。2008年,John Taylor管理的FX Concepts Global Currency Program规模达到140亿美元,成为全球最大的外汇对冲基金之一。但是好景不长,在2008年之后该基金在09,11和13年连续遭受重创,平均每年的亏损在20%左右。2013年10月,Taylor宣布关闭基金公司。不难想象,在2008年以后投资该基金的投资者的回报不会太令人满意。

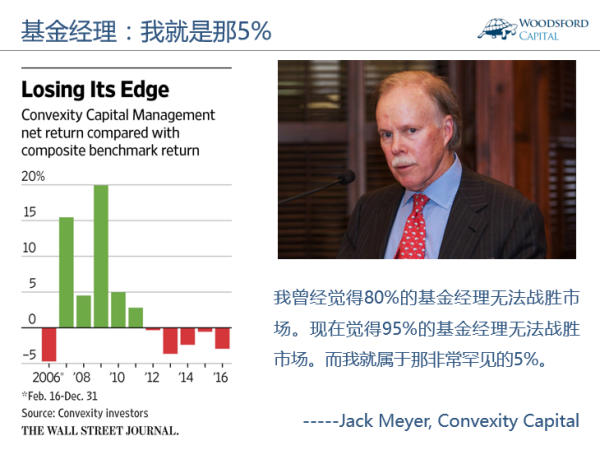

Convexity的创始人Jack Meyer,曾经是哈佛大学基金会的首席投资官。他说过:我曾经觉得80%的基金经理无法战胜市场,现在觉得95%的基金经理无法战胜市场。我们就属于那罕见的5%。据华尔街日报报道,Convexity在过去5年每年都跑输市场,累积下来为投资者亏损了大约10亿美元。

第二、由于对冲基金经理的高收费,往往导致最后对冲基金投资人承担风险,蒙受损失,但是对冲基金经理们却毫发无损,旱涝保收。

由于涉及到多种复杂的投资策略,大部分对冲基金费用都很高。对冲基金普遍的收费标准是:管理费每年2%,业绩分成20%。如果通过第三方理财机构购买,还会有一个申购费。一些做的过分的第三方理财机构,还会在对冲基金之上在加一个母基金(FOF)的结构,向投资者收取双重收费。关于这个问题,本专栏的历史文章《中国平安海盛慧品分析》【1】中有更多详细的分析。

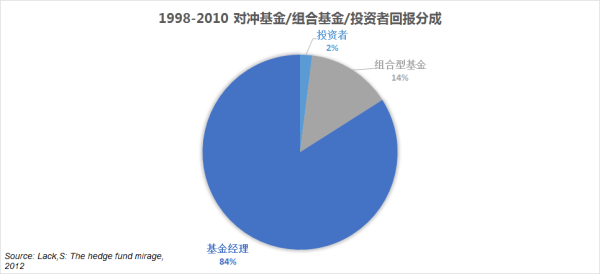

美国学者Simon Lack做过一个对冲基金行业的分析,发现1998年至2010年14年间,对冲基金经理获取了全球金融投资回报总额的84%,组合基金经理(Fund of Funds)获取了另外的14%,投资者只分到了2%。

即使保尔森的基金业绩不佳,他自己的财富倒是没受什么影响。根据福布斯杂志的报道,保尔森在2017年3月的身家达到了79亿美元,在全球富豪榜上排名170,在最富有的对冲基金经理排行榜上排名第四。

对冲基金经理业绩不佳,无法为投资者带来真正的价值这种现象不仅限于海外。在2015年发表的一篇学术论文(Ling et al, 2015)中,作者在检验了中国149个对冲基金回报记录后得出结论:虽然有少数一些对冲基金确实表现优异,但是从整个行业平均水平来看,中国的对冲基金无法为投资者提供超额回报。更值得一提的是,虽然这些基金的表现不佳,但是在收费上他们可是毫不手软,早早的和“国际水平”接上了轨。

我们去网上搜索“收入最高的对冲基金经理”,很容易得到一大串耳熟能详的名字(比如Dalio,Ackman, Tepper等),他们的收入高的令人咋舌。比如在2016年,25位收入最高的对冲基金经理的总收入达到109亿美元。但是如果我们去搜索世界上收入最高的对冲基金投资者名单,却很难找到任何结果。这说明,世界上赚大钱的对冲基金经理要远多过通过投资他们赚大钱的投资者。

第三、即使是大型职业投资机构,也对投资对冲基金望而却步。

世界上有很多非常聪明的对冲基金经理人,他们确实能够创造阿尔法。但这与“投资人通过对冲基金获得阿尔法”是两回事。一个优秀的基金公司,拥有优秀的人才,高品质数据,高性能IT设施,可能还有一些小道消息,当然有可能获得超额回报。但基金经理没有义务把这个超额回报分给投资人。

在过去几年内,我们看到很多大型机构主动减少或者完全退出他们在对冲基金中的投资。比如,2014年9月美国最大的养老基金之一,加利福尼亚公共养老基金(Calpers)宣布将完全撤出对对冲基金的投资。2015年1月,荷兰社保基金PFZW宣布,以后不再投资任何对冲基金。大型机构退出对冲基金投资的原因之一就是对冲基金收费太贵,创造的阿尔法不够。

当然也有成功的案例,比如“耶鲁模式”。1985年,大卫·斯文森担任耶鲁大学捐赠基金首席投资官后,大幅增配了对冲基金、私募股权等主动管理型资产。截至2016年6月30号,耶鲁大学基金会在过去30年取得了年回报12.9%的不俗业绩。

然而大卫·史文森一直强调,“耶鲁模式”是个人投资者很难复制的。其难点在于:

首先,由于投资策略复杂、透明度低,大部分投资者不具备鉴别对冲基金和私募股权基金投资策略和优劣的专业知识。

其次,对冲基金的遴选是一个系统工程。全世界有一万多支对冲基金,鱼龙混杂。要选出好的基金,可以说是沙里淘金。机构在挑选基金经理时,需要花大量的时间(短则几个月,长则数年)和资源(雇佣金融和投资专才,购买并分析各种数据)做尽职调查。普通投资者根本不可能做到。

因此,斯文森在其著作中反复强调中小投资者不要去盲目跟风,瞎学所谓的“耶鲁模式”。斯文森说过:除非投资者可以找到那些极端出色的职业投资经理,否则他们应该把自己投资的100%放到被动型指数基金中。我这里说的投资者包括几乎所有的个人投资者和绝大部分的机构投资者。

笔者一向提倡“证据主义”的投资哲学。证据主义的核心就在于我们靠事实和数据说话,而不是去听信那些所谓的权威专家的个人意见,或者凭自己主观判断得出草率的结论。如果有证据表明自己确实有选基的能力,能够通过选基来战胜市场,提高投资回报,投资者当然应该继续做自己擅长的事情。

但我们也要诚实的面对自己。如果没有证据表明我们有这个能力,那么我们应该保持清醒,老老实实选择自己能够搞懂的低成本投资策略,通过长期坚持为自己获得多元分散的市场平均回报。

希望对大家有所帮助。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝,亚马逊中国或者当当搜索书名或者作者名,都可以购买到该书。

数据来源:

【1】

https:///DJT_PFD_Statement_(1).pdf

https://www.-paulson/

https://www.business/dealbook/john-paulsons-fall-from-hedge-fund-stardom.html?_r=0

http://www.hedgefunds-greenspan-idUSWNAS648820080115

https://www.cepts-closing-assetmanagement-business-1381340311

Yun Ling, Juan Yao and Weidi Liu, Chinese hedge funds - performance and risk exposures, 2015

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}