在我和投资者朋友们交流的过程中,经常会提到这个问题:我是一个长期投资者,还是短期投机者?绝大多数的投资者都会说:我是一个长期投资者。那么问题来了:长期有多长?是两三年,二三十年,亦或更长?

对于这个问题,不同的投资者的回答可能会不同。那么让我们假定:对于大多数人来说,十年,应该符合大部分人对于“长期”的定义。如果哪个投资者有耐心持有某只股票十年,他大概符合“长期投资者”的定义。

那么就让我们以一个长期投资者的身份,来回顾一下过去十年的国际金融市场。

把时钟调回到2006年9月份,那个时候中国的人均GDP大概3000美元左右(2015年中国人均GDP在6400美元左右),北京正在准备奥运会,金融危机还没有发生。我们假设这位“长期投资者”要为接下来的十年做他的投资规划。那么问题来了:这位投资者应该购买哪些资产,把他的资产分布在哪些国家?

马克吐温说过:做预测是非常难的,特别是有关未来的预测。幸好我们现在在2016年,因此可以往回看,用历史数据来检验一下过去十年的资产回报。

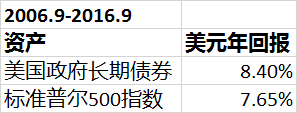

数据来源:彭博社

从2006年9月到2016年9月的十年间,全世界发达国家中,表现最好的资产是美国股市,总共上涨了69.4%。相比而言,全世界除美国以外的股票平均回报为负8%。表现最差的地区是欧盟,该地区股票在这十年间下跌了12.6%。

发达国家和发展中国家相比,发达国家的股票回报要好得多。这十年间,发达国家的股票回报为28%,而发展中国家的股票回报为14%(都以美元计)。但是,中国的情况比较特殊。以上证综合指数计算的中国A股,在这十年间上涨了88%。同时,人民币兑美元汇率从2006年9月的1:8上涨到2016年9月的1:6.68,升值了16%左右。所以如果算上人民币升值,那么中国股市以美元计的回报在这十年间上涨了104%,堪称全球表现最好。

从大类资产的角度来看,美国政府长期债券的回报也相当不错,甚至超过了股票。这十年里,美国政府长期债券的年回报率为8.4%,而同期标准普尔500指数的年回报率为7.65%。从历史上来说,在绝大多数时间里股票的回报都要比债券更好。但过去十年恰恰是一个例外:这种债券回报更好的情况确实不多见。

现在让我们对过去十年的全球金融历史做一个小结:在过去十年中,我们见证了一个中国奇迹,因此其资产回报(以美元计)也引领全球。始于美国的金融危机给全球各国造成了深刻影响,但作为危机始发国的美国,采取了非常激进和宽松的货币政策作为应对,因此很快从危机中恢复了过来。而同样受到金融危机波及的欧洲,由于其他一些因素(比如欧元的先天性设计缺陷,西/葡/希/意等国的债务问题等),深陷泥潭,到现在还在危机之中残喘。

那么下面问题来了:从2016年9月开始的下一个十年,作为一个长期投资者应该如何配置呢?中国的资产回报是否会继续这个奇迹,领先于世界其他国家?欧洲是否会继续陷在债务,移民和难民交织的复杂漩涡之中无法自拔?债券的回报是否会继续超过股票?全世界是否会继续面临更大的通缩风险,而不是通胀风险?

这些都是非常难回答的宏观问题,而事实上可能也没人能够做出准确预测。作为一个中国人,过去的十年对于我们来说是非常幸运的,但很少有人预见到了这一点。十年之前,没有人预见到金融危机的到来,也没有人预见到欧洲面临的诸多麻烦。中国现在的状态,有点类似于上世纪80年代的日本,我们的财富一下子增长了很多,在全世界各种旅游胜地看到了越来越多的中国游客,而中国资金,就像当年豪迈的喊出要买下整个曼哈顿的日本资金,在全世界各地寻找收购对象。

我们要考虑的问题,是我们现在还在1980年,还是1989年的日本?要知道,当日本经济在1990年开始走下坡路,继而经历那失去的十年,二十年甚至三十年时,没有人可以预见到这场大危机的来临。

以日本的股市为例,日经指数从1980年的5000点左右上涨到1990年的40,000点左右,在那十年间涨幅高达700%,堪称世界之最。同时,1985年日本和美英法德签订了广场协议后,日元在接下来的五年(1985-1990)中从1美元兑250日元升值了66%左右,到达了1美元兑150日元的水平。所以如果以美元计,日本股市在1980-1990年这十年中的升值幅度远超于世界上其他任何一个国家。

但是如果继续把投资放在日本国内,那么投资者们在接下来的十年中的回报则是惨不忍睹。从1990到2000年的十年间,日经指数从40,000点左右的高点下跌到10,000点左右,跌幅高达75%。同期,标准普尔500指数的涨幅大约在315%左右(1990年1月1日:350点 - 1999年12月31日:1458点)。如果投资者将全部鸡蛋都放在一个篮子里,那么他所需要承担的风险是巨大的。

一个理性的长期投资者应该如何应对这多变的世界呢?在我看来,这还是要回到我们提倡的投资三原则:控制成本,有效系统和长期坚持。从长期投资角度来看,投资者付出的成本越小,他的回报也就越高。投资者无法控制他选择的投资标的的回报,但是成本却是一个可以控制的变量。投资者要谨防自己受人类行为偏见的影响,做出一些非理性的影响自己投资回报的投资决策。为了实现长期坚持的投资目标,我们要坚持多元分散,将自己的资产分散在不同国家,不同资产之间,并经常在这些不同的资产之间进行再平衡以保持任何一个资产的配置比例不至于过分极端。这三个重要的投资原则,是我们投资者应对这个多变的,不可预测的世界的最好方法。

希望对大家有所帮助。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}