前一阵日子在国内走了一圈,正好趁机见了不少投资界的朋友。一个非常直观的感受是:国内的创业气氛非常热烈,因此投资这些新兴企业的投资者热情也非常高涨。

笔者的个人感受和行业数据是相符的。据中国证券网报道,自2016年以来,股权及创投基金(PE/VC)开启高速增长模式,基金管理规模5个月增长9028亿元,增幅达19.25%,基金管理人家数增长14.63%,管理基金只数增长了20.03%。

为什么大家都这么热衷投资一级市场?这其中最主要的原因之一,恐怕就是那一个个“独角兽”对于投资者的吸引力。

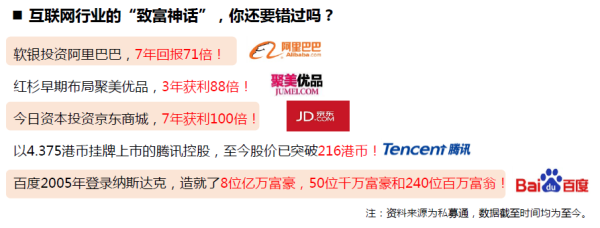

在那些私募股权基金的宣传材料中,我们经常可以看到这样让人血脉喷张的广告语:软银投资阿里巴巴,7年回报71倍。今日资本投资京东商城,7年获利100倍!100倍是什么意思?你投进去1万块,7年以后变100万。如此惊人的投资回报,恐怕只有贩毒能与之相媲美吧。

那么私募股权投资,是不是就像表面上看上去的满地都是金矿?下面这篇文章就来说说这个问题。

大多数人应该都明白“幸存者偏差”这个概念。本专栏有一篇历史文章《幸存者偏差》【1】89268专门讲到过这个问题。简而言之,像上面提到的这些翻N倍的投资案例,都是成百上千个投资案例中脱颖而出的非常少数的“幸存者”。用这些幸存者来评估投资私募股权,显然大大高估了投资回报,低估了投资风险。

这就好像我们如果看比尔·盖茨和扎克伯格的例子,就得出大学生辍学创业更能获得成功的荒唐结论。阿里巴巴创始人马云就说过:“有人讲比尔盖茨大学没读完,还有杨致远,全世界也就一个比尔盖茨和杨致远,我认为这种概率不能去学,大学不读出来创业,总有一天是要后悔的,是要付出代价的。”

那么我们应该如何客观的评估私募股权投资的成功率和风险呢?和公募基金相比,私募基金信息披露的透明度要差很多。同时,由于一般一级市场的投资周期都比较长(5年以上),因此很多基金投资者的回报率需要再等上好几年才可能看得清楚。这些因素就导致了目前国内对于私募股权投资行业的科学性评估比较稀缺。但是我们还是可以基于一些有限的信息,管中窥豹,大致来了解一下这个行业。

根据搜狐财经报道,截止2016年9月,由网络大V李开复创办的中国最早的天使投资机构创新工场管理资产规模达4亿元人民币和4.55亿美元,共投资150家企业,其中1家成功IPO、7家实现并购,退出比率为5.33%。有着"VC之王"称号的红杉资本自2005年成立以来,共投资400家企业,其中33家成功IPO,50家被并购,退出比率为20.75%。而"中国PE之王"九鼎投资自2006年成立以来,管理资产规模300亿人民币,共投资了400家企业,37家实现IPO、25家被并购,退出比率为15.5%。

要知道上面提到的这几个基金经理是中国最顶尖的私募股权基金经理,可谓皇冠上的钻石。截止2017年3月,中国大约有20,000家私募股权基金,其中有过投资记录的大约有7000家,而最终至少有一个项目退出的基金大约有1641家。也就是说,最后退出至少一个项目的基金不到10%。

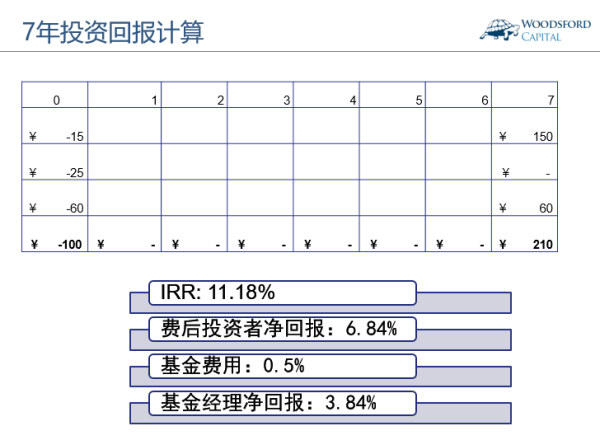

下面我们以15%的退出率来大致算一下一位私募股权基金投资者可能获得的回报。这是一个纸面上的计算过程,因此会包括一些条件假设。

假设我们投一个7年期的私募股权基金,在期初投入100万。该基金有15%的项目成功退出(这个比例已经非常高了,堪称中国最出色的私募股权基金之一),退出的投资回报为10倍(非常成功的投资回报),那么该投资者投入的100万中的15万会变成150万。

同时我们假设60%的项目不赚不赔,进去60万,7年后出来还是60万。剩下的25%(25万)肉包子打狗,血本无归。根据这些假设,该投资者在7年后持有的基金份额的净值大约为210万左右。

根据以上数据我们可以算出,该基金在费前的内部回报率(IRR)为每年11.18%左右。如果我们扣除基金经理的收费(2%的管理费和20%的业绩分成),以及基金本身的运营费用(托管费,审计法律等费用,假设0.5%),那么投资者拿到手的净回报为每年6.84%,基金经理拿到手的回报为每年3.84%。

有些朋友可能会觉得,基金经理拿到手的不多嘛,“才”每年3.84%。要知道,这是基金经理每年可以拿到手的收入。假设该基金的规模为10亿人民币,那么基金经理每年的收入就是3,836万元(管理费每年会收取,业绩分成的话要等到退出后一次性收取)。每年有三千多万元的收入,应该还不赖吧。

一个投资者从私募股权投资中获得每年6.84%的回报,算好还是不好?

这就要看我们跟什么比了。以上证综指为例,1996年年底上证综指收于964点,2016年年底该指数收于3159点。照该指数变化来算,中国二级市场(A股)在过去二十年的年回报率为6.1%(复利计算)。这个计算还没有包括红利。如果我们假设这些年的红利为每年2%左右,那么投资者从二级市场上可以获得的平均年回报为8.1%左右。购买一个指数ETF的年费率为每年0.6%左右,也就是说投资者净到手的回报率为每年7.5%左右。

二级市场和一级市场相比,投资风险要小得多,信息披露的透明度也要高很多,同时没有流动性限制(不需要锁定5-7年甚至更长的投资期)。因此只有当一级市场有比较明显的投资回报优势时,才值得投资者冒这个更大的风险。

过去10年,中国的5年期国债收益率(无风险回报)大约介于每年2.5%-4.5%之间。以国债平均收益率3.5%来算的话,投资私募股权的超额回报为每年3.3%左右,实在算不上有多诱人。

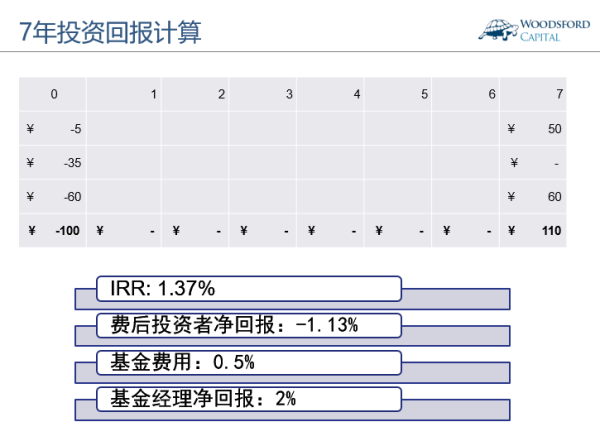

上面提到的年回报6.84%只是比较理想的状况。中国有数以万计的私募股权基金,能够投到退出率15%的顶级基金的概率是很小的。现在我们再来算一个比较普通的情况。假设该基金有5%的项目退出(也是十倍),60%的投资盈亏平衡,以及35%的投资血本无归。

从上面的计算中我们可以得出,该投资项目的费前IRR为1.37%左右。如果扣除基金本身的费用(假设0.5%)以及基金经理的收费(2%的管理费),那么投资者拿到手的回报为-1.13%,而基金经理的收入则为2%。

到这里,投资者承担投资风险,基金经理旱涝保收的性质清晰的暴露了出来。假设该基金的募集规模为10亿人民币,那么基金经理还是会有每年2千万元的收入,而我们的投资者,则可以去喝几大口西北风了。

有些朋友可能会说,你上面这些假设太悲观了,我们投到的一些“顶级”私募,其退出成功率和投资成功的翻倍数都要更高。在一些极端的个例中,这也是有可能的。笔者在这里和大家举这些例子的主要原因,是想鼓励大家在做出投资之前先仔细算笔账。根据你自己收集到的信息,对上面这些条件假设可以做出一定调整,然后得出比较现实的期望值。

笔者希望越来越多的投资者,在做出私募股权投资之前,对这个行业做一些比较基本的尽职调查,对自己的投资风险有一个比较清晰的认识。当然,一级市场上有很多投资机会,我也相信有不少投资者从一级市场上尝到了甜头,获得了投资回报。但是这当中多少是缘于纯粹的运气,多少是科学的判断后做出的理性投资决策,恐怕只有投资者自己心里最清楚了。理性的投资者,只会选择性的去承担那些他可以承担的风险,从而最大化自己在长期投资中的胜率,做一位成功的马拉松投资者。

希望对大家有所帮助。

伍治坚是《小乌龟投资智慧:如何在投资中以弱胜强》的作者。在当当,京东,淘宝,亚马逊搜索书名或者作者名,都可以购买到该书。

数据来源:

http://921/n468876295.shtml

http://,yw-201705-4077373.htm

【1】https://

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}