中国的基金经理是否比国外的同行更厉害,能够持续的战胜市场?这是一个让很多人都很感兴趣的问题。

关于这个话题,很多网络上的讨论和媒体的报道,都限于一些“个人意见”,或者大致印象,缺乏科学和系统的数据支持,因此其说服力并不强。今天这篇文章,笔者试图以证据主义哲学标准,来好好分析一下这个问题。

一、中国基金业概况

1997年11月,国务院批准并发布了《证券投资基金管理暂行办法》,开启了中国的基金时代。(后来该法令被2012年颁发的《证券投资基金管理公司管理办法》代替。)1998年4月,首批封闭式基金(基金金泰和基金开元)开始发行。2001年9月,中国首只开放式基金华安创新(040001)正式发行。

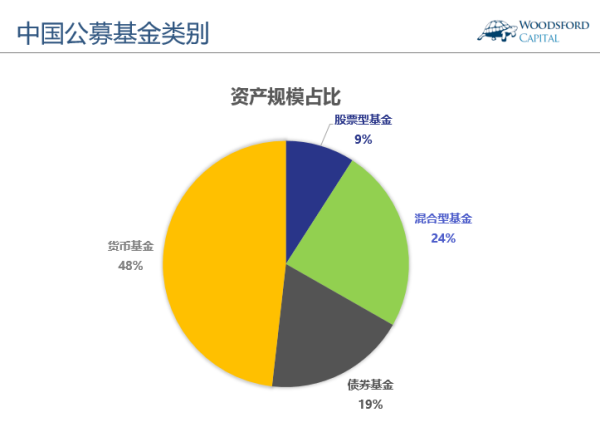

从此以后,中国的基金行业经历了飞速增长。截止2017年2月,中国共有基金管理公司109家,发行的公募基金的总数量接近4000只,管理资金规模达到8.8万亿人民币左右。

在所有的公募基金中,大约有一半的资金量集中在货币基金中。剩下的一半,其管理的资金分布在混合型基金,债券基金和股票基金中。

相对来说,中国的基金行业是非常年轻的,总共也就不到20年。因此要对这些基金的历史业绩做出比较客观的评价,我们能够找到的历史数据不多。在本文接下来的分析中,我们的研究对象以公募基金为主。主要原因在于公募基金被要求披露的信息数据比较全,因此更能够帮助我们得到比较客观公正的结论。

二、基金经理业绩分析

由于上面提到的这些原因,关于中国公募基金经理回报的研究数量有限。在这里和大家分享几个做的比较好的研究。

2.1 Su, Roger, Ying Zhao, Ronghua Yi, and Amitabh Dutta, 2012, Persistence in mutual fund returns: evidence from China, International Journal of Business and Social Science 3, 88–94.

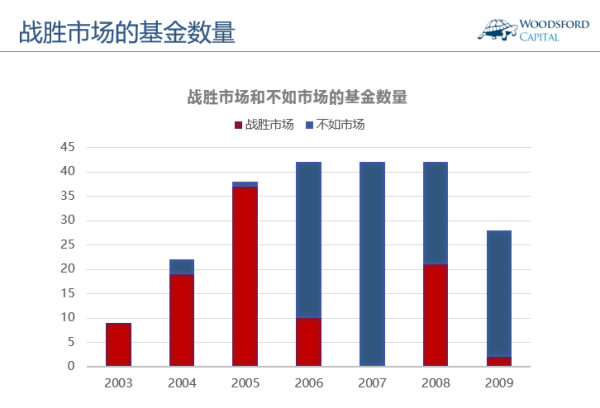

在2012年发表的一篇学术论文中,作者统计了2002-2009年42个公募基金的业绩回报。作者发现,在每一年都有不同的基金战胜或者不如基准(沪深300指数),但是没有证据显示这些基金的回报有持续性。

如上图所示,在有些年份,有超过一半的基金战胜市场(上图红色);而在另外一些年份,则有超过一半的基金表现不如市场(上图蓝色)。总体上来看,基金的表现似乎比较随机,没有一个稳定清晰的规律,也没有证据表明这些基金能够持续的战胜市场。

2.2 Yeguang Chi,Performance Evaluation of Chinese Actively Managed Stock Mutual Funds,2013

在这篇学术论文中,作者统计了1998-2012年总共342个股票型公募基金的历史回报。这些基金的历史至少需要达到15个月。

这篇论文作者得出了几个非常有趣的结论,让我在这里和大家分享一下。

1)作者发现,在样本期内的公募基金回报显著高于市场基准。整个基金样本在14年内大约创造了每年5%左右的超额回报。这些超额回报主要来自于公募基金经理挑选股票的能力(Stock picking skill)。

2)中国的股票市场存在明显的信息不对称。公募基金取得的超额回报中很大的一部分,来自于和掌握内部信息的关键人员(比如上市公司高管和最大股东)进行同步的股票操作。

3)中国股市机构投资者的投资回报显著高于散户投资者。基金经理们在和股票散户的博弈中占有明显优势。

4)机构在A股公司中占股比例越高,公募基金的投资回报越差。随着机构在股市中占有的份额越来越大,要想获得超额回报的难度也越来越高。

2.3 Dawei Chen, Christopher Gan, Baiding Hu, An Empirical Study of Mutual Funds Performance in China, 2012

该论文的作者统计了2004-2010年间149个股票型公募基金的历史业绩。

研究发现,大约73%的基金的业绩回报战胜市场基准。平均来讲,所有基金产生的超额回报为每月0.48%,即每年5.76%左右。

同时该研究显示,中国公募基金经理创造的超额回报几乎全都来自于挑选股票的技能(Stock picking skill),而非择时(Market timing skill)。没有证据表明公墓基金经理有能力通过择时来创造阿尔法。

2.4 Halil Kiymaz, A performance evaluation of Chinese mutual funds, International Journal of Emerging Markets, V 10, No. 4, 2015

该论文的作者统计了2000年-2013年间1037只公募基金的历史业绩。研究显示,该样本期内的公募基金能够为他们的投资者创造正的阿尔法。超额回报在激进型基金中最为明显,在QDII基金没有发现超额回报。

同时作者发现,中国的公募基金表现缺乏稳定性。每一年的基金业绩表现相差很大。这个发现意味着投资者如果靠基金过去的历史业绩来选择购买基金,那么接下来他们很可能会失望而归。

2.5 Wang Sul, Yu Tae, Chang Gyu, The Evaluation of Chinese Mutual Funds Performance, 2006

该论文作者统计了2002-2004年间65个公募基金的历史业绩。统计样本量包括48个封闭式基金和17个开放式基金。

研究显示,公募基金总体上产生正的阿尔法。这些正的超额回报主要来自于开放式基金。在封闭式基金中,大约有46%的基金的超额回报为负。基金经理们创造的超额回报主要来自于他们的挑选股票的能力,而非择时能力。

三、总结过去

从年龄来看,中国股市是一个非常年轻的市场。从市值规模来看,中国股市仅次于美国,是一个体量巨大的市场。

从交易量来看,中国的散户的交易量大约占到了市场总交易量的80%左右,而机构和法人的交易量加起来只是占到剩下的20%。所以中国股市的特点就是,占有股份不多的小股东,以非常高的交易频率在股市里买进卖出。

这种特点导致我们的股市可能会有很多噪音(Noise),即脱离股票基本面的无意义波动。比如去年11月,在媒体报道特朗普逐渐取得大选领先时,川大智胜逆市大涨6%。2014年,文章出轨,伊利股份大跌4%。2013年,李天一被抓,ST天一跌停。2012年,奥巴马连任美国总统,澳柯玛涨停。这样的例子还有很多。

在这样的市场中,有信息,数据和知识优势的基金确实能够利用这些因素攫取超额回报。本文上面列出的这些证据表明,在过去15年,中国的公募基金经理总体上做到了战胜市场。

同时研究表明,这些超额回报主要来自于以下这些途径。

首先是信息不对称。如果能够更快的得到关于上市公司的内幕消息,并且在第一时间做出交易决策,那么就有可能领先一步获得更好的回报。

2017年01月,中国私募基金泽熙投资管理的创始人徐翔被判处有期徒刑五年六个月同时并处罚金。据媒体报道,法院经审理查明,2010年至2015年,被告人徐翔单独或伙同被告人王巍、竺勇,先后与十三家上市公司的董事长或实际控制人,合谋控制上市公司择机发布“高送转”方案、引入热点题材等利好消息;徐翔、王巍基于上述信息优势,使用基金产品及其控制的证券账户,在二级市场进行涉案公司股票的连续买卖,拉抬股价。徐翔组织实施了全部13起证券交易操纵行为,从中非法获得巨额利益。

这样的案件说明,内幕交易是能够获得超额回报的最稳妥策略。当然,从事非法内幕交易的风险也是巨大的,这样的基金经理早晚会受到法律的制裁。

其次,基金经理提供的阿尔法主要来自于他们挑选股票的能力,而非择时能力。这一点对于很多投资者来说非常重要。笔者经常收到类似以下问题的投资者提问:我在基金定投时,是否应该在低点加仓买入,在高点减仓或者卖出?现在市场看上去很贵,我是不是该等一个月再进场?

择时,对于很多投资者来说有巨大的诱惑。但是研究显示,即使是以炒股为业的基金经理,也没有可靠的择时能力,更何况普通散户投资者?关于这个问题,本专栏历史文章《通过择时来买卖股票靠谱么?》(https://714287)有更多详细的分析。

四、展望未来

展望未来,主动型基金经理要想继续获得超过市场平均回报的超额回报,其面临的挑战将会越来越大。这其中有几个主要原因。

首先,随着证监会对于资本市场的监管越来越严格,想要通过非法内幕信息来获取交易回报将变得越来越难。当然,即使是海外成熟市场,也无法完全杜绝内幕交易(比如美国的SAC案件)。但是从趋势上来讲,这将变得越来越难,基金经理们敢以身试法的比例也会越来越低。

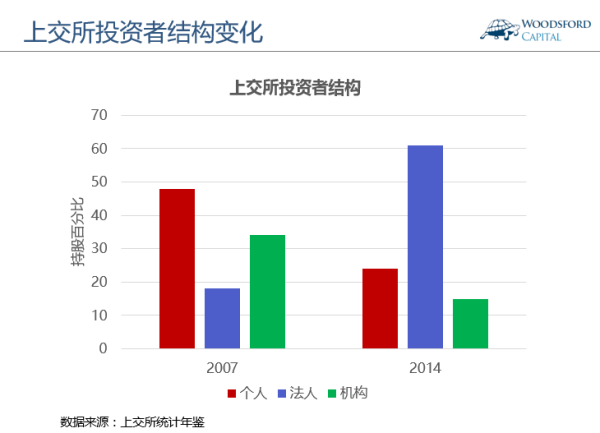

其次,中国股市的投资者结构正在悄悄地发生变化。上图显示的是上交所投资者结构变化。我们可以看到,在2007年时,上交所上市公司的流通股主要在个人和机构投资者手中。但是到了2014年,法人股占到了所有流通股的60%左右。其主要原因在于上交所上市公司以国有企业为主,原限售股占比高。随着限售股解禁,一般法人的持股占比迅速上升,超过了个人和机构投资者。

也就是说,能够让机构割的“散户韭菜”将会越来越少。同时,散户投资者的投资教育程度不断提高,也导致那些“瞎买瞎卖”的投资者日益减少。

再次,中国的基金数量经历了快速增长。目前在二级市场上的公募基金大约有近4000支,外加2万支左右的私募基金。同行之间的竞争大大提高了市场的有效程度,也让任何一家基金战胜市场变得更加困难。像上文中提到的跟着公司内部人员买卖股票的策略,被越来越多的投资者获知。如果有足够多的投资者通过这种方法去投资股票,那么该方法提供的阿尔法就会渐渐消失。

投资者需要明白的是,在如此众多的基金中,鱼龙混杂,好的和差的基金所承担的风险和可能提供的回报可能相差几十倍,甚至更多。因此如何沙里淘金,选出优秀靠谱的基金经理,是主动型基民面临的最大挑战之一。

聪明的投资者,应该根据自己的实际情况选择最为合适的投资方法。如果有证据表明自己有能力挑选股票,或者挑选基金,那么他就应该继续坚持主动型投资策略,通过挑选优秀的基金经理来提高自己的投资回报。如果没有证据显示自己有这方面的能力,那么更好的策略是选择一揽子指数基金,秉承多元分散,控制成本的原则,通过长期持有来获得投资回报。

希望对大家有所帮助。

伍治坚是《小乌龟投资智慧:如何在投资中以弱胜强》的作者。在当当,京东,淘宝,亚马逊搜索书名或者作者名,都可以购买到该书。

2017年6月9日周五中午12点,伍治坚将主持知乎LIVE:海外投资那些坑。报名请点击这里:https://www.04422414336

数据来源:

http://l/2017-02-09/doc-ifyamkpy8628882.shtml

Su, Roger, Ying Zhao, Ronghua Yi, and Amitabh Dutta, 2012, Persistence in mutual fund returns: evidence from China, International Journal of Business and Social Science 3, 88–94.

Dawei Chen, Christopher Gan, Baiding Hu, An Empirical Study of Mutual Funds Performance in China, 2012

Halil Kiymaz, A performance evaluation of Chinese mutual funds, International Journal of Emerging Markets, V 10, No. 4, 2015

Wang Sul, Yu Tae, Chang Gyu, The Evaluation of Chinese Mutual Funds Performance, 2006

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}