在美国股市,有一个非常著名的“超级碗”定律。每年2月份,美国橄榄球大联盟会举行全美橄榄球冠军总决赛(俗称超级碗)。总决赛对决的两支队伍分别来自于American Football Conference (AFC)和National Football Conference (NFC) 。

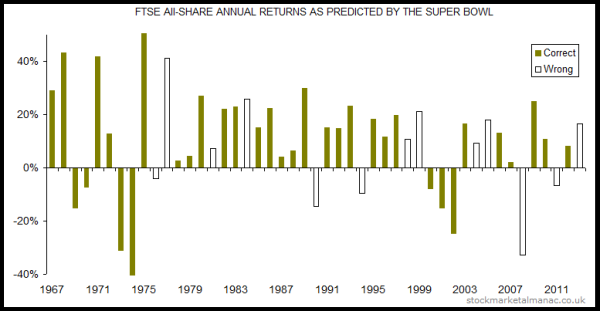

1970年代,美国的一位体育专栏作者Leonard Koppett发现一个很有趣的“规律”。如果在超级碗中AFC的队伍赢得冠军,那么那年的股市就会下跌。如果NFC的球队获得胜利,那么当年的股市就会上涨。这个规律被称为“超级碗指标(The Superbowl indicator)”。

在“超级碗指标”刚被提出的那几年(上图左侧),该“规律”确实很准。但是在连续“正确预测”股市9年后,“超级碗指标”发生了两次预测错误。在接下来的30多年间,超级碗指标有时正确,有时错误。如果我们综合分析过去30多年“超级碗指标”和股市涨跌之间的关系,可以得出其“预测准确率”大约为76%左右(以标准普尔500指数计算)。

76%的预测准确率,在许多人看来可能还算不错。问题在于,超级碗比赛结果和股市之间的关系属于“规律”,还是只是“巧合”而已?这就涉及到一个更深一些的问题:是不是只要两组数据间有比较高的相关性,就能够成为一种“规律”,来帮助我们做出预测?

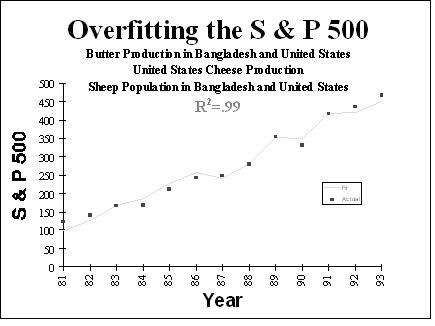

事实上在20多年前,美国学者David Leinweber(Leinweber, 1995)就撰文指出,和美国股市(标准普尔500指数)相关程度最高的一组数据是孟加拉国的黄油产量。

如上图所示,孟加拉国的黄油产量和标准普尔500指数的相关性高达0.99,简直堪称完美。但是任何一个有点常识的投资者都不会基于孟加拉国黄油的产量去预测接下来美国股市是涨还是跌吧。

在统计学上,这种错误叫做“过拟合(Overfitting)”。过拟合的关键错误在于,相关性(Correlation)和因果性(Causality)是两个不同的概念,但很容易让人混淆。

在实际生活中,投资者犯的类似上述例子的各种非理性行为,要比我们想象中的多得多。

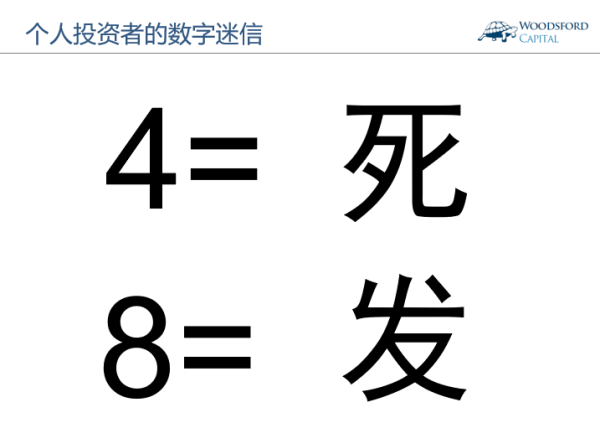

比如香港的几位学者(Utpal Bhattacharya, 2016)在一篇学术论文中指出,在台湾期货市场中交易的那些个人投资者,在他们向期货交易所提交的限价单(Limit Order)中,大多喜欢用数字“8”,而倾向于避免数字“4”。这主要是因为在中华文化传统中,8(发)代表幸运和富裕,而4(死)则代表背运。

和个人投资者相比,在期货交易所中交易的机构投资者完全不受这些数字迷信的影响。机构递交的限价单在所有数字(0-9)上的分布几乎是相同的,并不会专门倾向或者特意避开某一个数字。两相对比,持有数字迷信的个人投资者比那些不对数字有任何迷信的投资者的投资回报每年要差8.8%左右。

当然,个人投资者损失超过机构投资者还有其他很多原因(比如信息量,知识量,交易策略等等),但是上面提到的数字迷信也是背后的原因之一。

这种数字迷信的现象在中国的A股市场也很多见。

所有的上市公司都需要选6位数字作为自己公司的上市代码。比如中石油的上市代码为601857,工商银行的上市代码为601398。大致而言,6,8和9被视为“幸运号码”,而“4”则被视为很“衰”的号码。照此规律,在A股上市的公司,应该都比较喜欢在自己的上市代码里包括6/8/9这三个数字,而极力避免4。

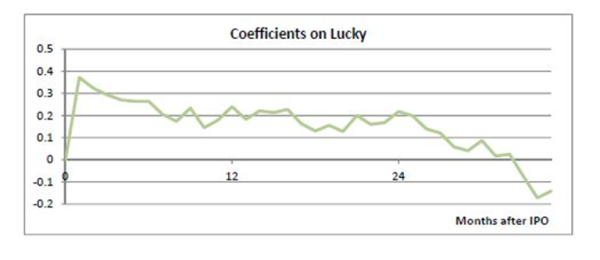

美国和新加坡的三位学者对这个现象做了比较细致的分析(Hirshleifer,2016),并撰文指出,在A股上市公司中确实有这个现象。

该研究指出,在所有A股上市公司中,含有6/8/9幸运数字的公司占到了所有公司的60%左右,而含有代码4(并且不含6/8/9)的公司则只占7%。由于所有在上海证交所上市的公司代码都以6开头,因此该数字在统计中被忽略不计(就是说上述统计不包括代码的第一位数字)。因此从数据上来看,确实有很多公司刻意在上市代码中选择幸运数字,而故意避开“衰神”数字4。

那些上市代码中含有幸运数字的公司,在IPO后的股价表现要明显好于那些上市代码中含有4的公司。

Source: David Hirshleifer, Ming Jian, Huai Zhang, Superstition and Financial Decision Making,April 2016

从上图中我们可以看到,这样的“幸运”效应可以持续IPO开始后的2年左右。但是在2年以后,这个神奇的幸运效应开始消失,幸运数字公司的股价表现开始和“背运”公司的股价表现趋同,甚至落后于带有4的公司股价回报。

一个聪明的投资者,不要受一些人为的风俗习惯影响,为自己买入或者卖出的股票加上任何不理智的感情喜恶。我们需要用科学知识武装自己,认清“规律”和“巧合”的区别,努力做一个“无情”的投资者。

希望对大家有所帮助。

2017年6月9日周五中午12点,伍治坚将主持知乎LIVE:海外投资那些坑。报名请点击这里:https://www.04422414336

伍治坚是《小乌龟投资智慧:如何在投资中以弱胜强》的作者。在当当,京东,淘宝,亚马逊搜索书名或者作者名,都可以购买到该书。

数据来源:

David J. Leinweber, Ph.D, STUPID DATA MINER TRICKS: OVERFITTING THE S&P 500, 1995

Utpal Bhattacharya, Wei-Yu Kuo, Tse-Chun Lin, Jing ZhaoDo, Superstitious Traders Lose Money? 2016

David Hirshleifer, Ming Jian, Huai Zhang, Superstition and Financial Decision Making,April 2016

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}