在过去几年中,经常有投资者朋友问我:美国股票还能买么?

这个问题貌似简单,但回答起来却不一定。今天这篇文章就和大家聊聊这个问题。

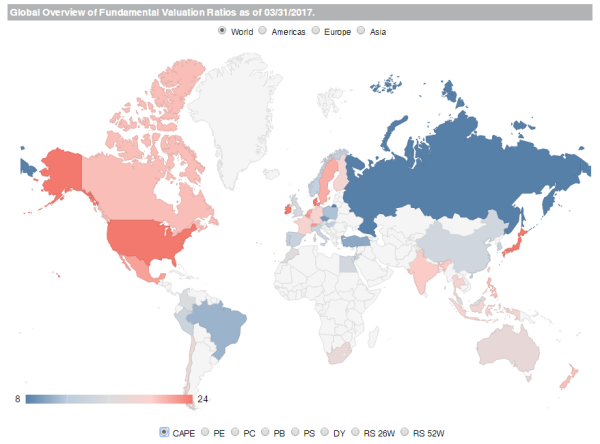

首先,让我在这里和大家分享一张世界股市估值对比地图(基于2017/3数据资料)。

这里采用的估值标准是CAPE(俗称Shiller PE)。在不同的估值标准下(PE/PB/PC, etc),每个国家的股市估值高低有所不同。下图中红色代表该国股市估值比较高,蓝色代表该国股市估值比较低。

从上图中可以看出,美国和日本的估值相对来说比较高,欧洲和加拿大一般,那些曾经受到债务危机影响的欧洲国家(比如西班牙意大利等)股票估值比较低,澳大利亚和亚洲地区的股票估值相对比较低。俄罗斯的估值最低。

需要提醒大家的是,估值对于择时的价值非常有限(否则基金经理们早就都靠估值来决定买入卖空赚大钱了)。一个国家的股市,很可能会长时间处于高估(高于历史平均)或者低估(低于历史平均)的状态。

这也是为什么很多投资者在过去几年一直不停的问“美国股票涨了这么多,是不是见顶了?”这样的问题,同时也错过了这些年美股上涨带来的投资回报的原因所在。很多研究显示,想通过择时来持续战胜市场几乎不可能。(请参见本专栏历史文章《通过择时买卖股票靠谱么》【1】。

研究也显示,能够战胜市场的主动型基金经理(本来就很稀少),其创造的超额收益主要来自于选股,而非择时。这其中一个非常主要的原因,在于市场的“有效性”。像上文中提到的那些不同国家股市的估值高低,凡是稍微懂点投资知识的投资者,或者大型投资机构,都已经了然于胸。对于这些市场参与者来说,这些估值不是“新闻”,因此这些信息在很大程度上已经被市场消化,反映在目前的股票价格中。在如此有效的市场中,即使是职业基金经理,也很难战胜市场,更别说普通散户投资者了。

投资者需要明白的另一个道理是,在全球化的作用影响下,传统意义上的股票投资正在悄悄的发生巨大的变化。

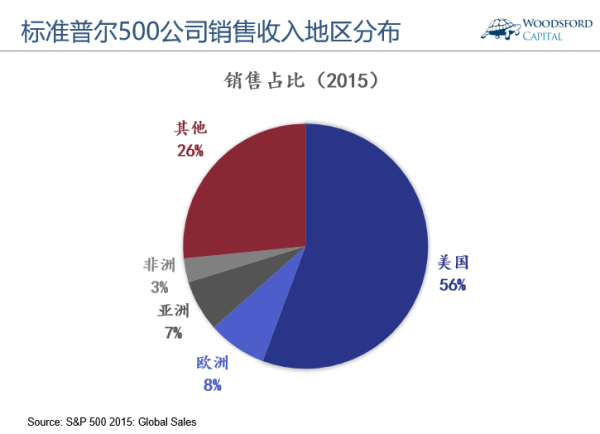

举例来说,如果一位投资者看好美国股市,他可能会选择购买标准普尔500指数基金。他以为自己买了美国股票。但事实上,真实情况要复杂得多。

上图显示的是标准普尔指数中500家公司在各个国家地区获得的销售收入分布(2015年)。我们可以看到,这些公司从美国收到的销售收入,仅为56%。也就是说,美国规模最大的500家公司,其销售收入的一半左右都来自于美国之外的其他国家。毫不夸张的说,购买了标准普尔500指数,投资者几乎购买了一个世界股票指数,其价格上下波动并不仅仅受美国经济基本面的影响。

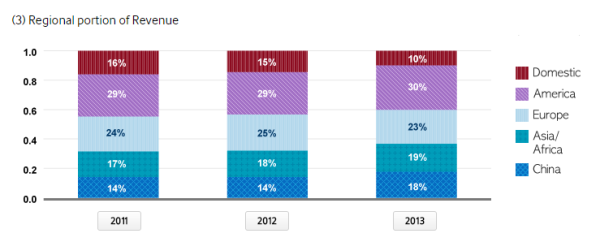

咱们再以代表韩国股市的韩国综合股价指数KOSPI 200为例来分析一下这个问题。在KOSPI 200指数中,占比最大的公司为韩国三星(Samsung),其市值大约占到KOSPI 200指数的30%左右,实乃一个巨无霸。

然而我们如果仔细分析三星公司的销售收入,就会发现这是一家高度全球化的公司。如上图所示,三星公司从韩国国内得到的销售收入,仅占全集团年销售收入的10%(上图红色,2013年),也就是说该公司90%的销售收入都是从外国获得的。其中美洲占了30%,欧洲占了23%,中国占了18%。

我们可以粗粗算一下。如果投资者购买韩国综合股价指数基金(比如83170),那么仅三星一家在国外的销售收入,就占到该指数基金的27%左右(90%X30%)。投资者购买的到底是韩国股票,还是国际股票,就成了一个比较复杂的问题了。

如此复杂的国际化变化,导致一些投资者在股市投资中犯下判断失误。

2016年6月,英国举行“脱欧”公投。公投结果出乎意料,有超过50%的选民投票支持脱欧。

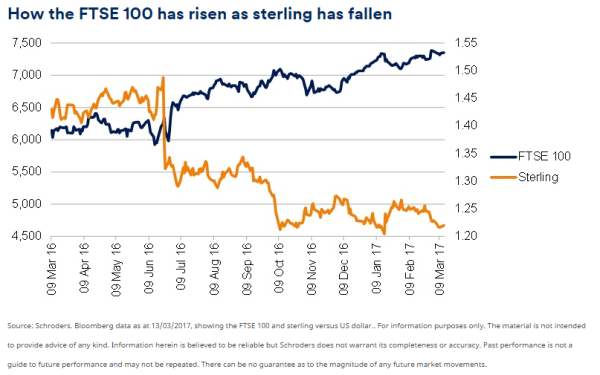

令更多人感到意外的是,在英国宣布脱欧后,其股市不跌反升。如今距脱欧公投差不多过去了一年,英国的股市(富时100指数)上涨了20%左右,令很多投资者大跌眼镜。

在脱欧公投之前,很多智库和专家警告公众,不要把脱欧当儿戏。如果发生脱欧,英国经济很可能发生衰退,股市也会大跌。但是后来发生的情况完全相反,这到底是怎么回事?

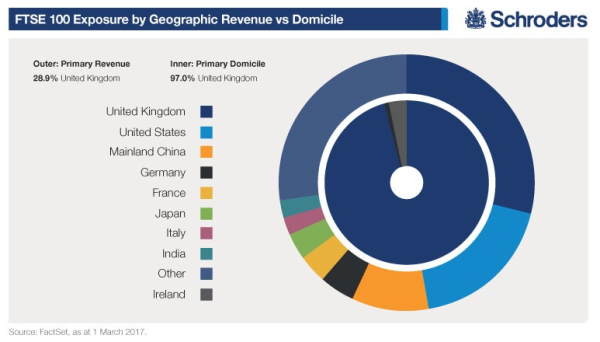

两张图可以解释这个令人“匪夷所思”的现象。

上图显示,虽然英国富时100指数中大约97%的公司将总部都放在英国,但是这些公司从英国得到的销售收入仅占全部销售收入的28.9%。也就是说这些公司大约七成的销售收入都是从国外(英国以外)获得的。

自从英国脱欧公投结果公布后,英国的货币英镑大幅度贬值。上图显示,英镑兑美元的汇率在脱欧公投后的4个月内从1.50下跌到1.20左右,整整下跌了20%。

这样思考下来,英国股市富时100指数上涨也就不足为奇了。由于这些公司绝大部分的营收都在海外,其中有很大一部分都属于出口,因此如果英镑下跌的话,销售额增加,收入增加,费用(以英镑计)不变,公司股价上涨就成了顺理成章之事。

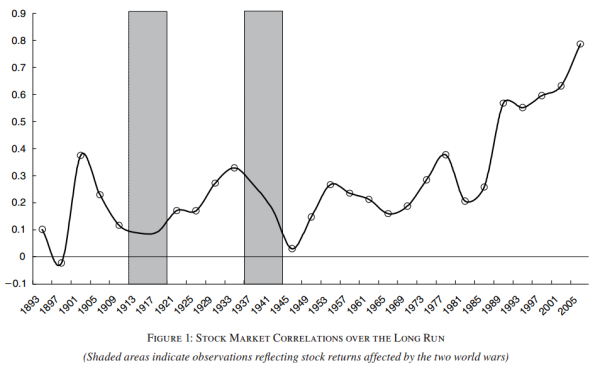

由于上面提到的全球化的因素,世界各国股市之间的相关系数大大提高。很多时候我们看到某一个国家的经济发生问题,股市大跌,在很短的时间内会波及到其他各个国家,导致全球股市一起遭殃。

上图显示的是美国两位教授(Quinn and Voth,2008)计算的过去100年间全球不同国家股市间的价格波动相关系数。我们可以看到,从1990年以后,不同国家股市间的相关系数迅速上升,在2005/06年达到了0.8左右的历史新高。

很多时候,投资者看好某国经济的宏观面,出手购买其国家公司股票,以为自己是在投资该国的实体经济,却没想到那只是高度关联的全球市场中的一个环节而已。如果投资者真的想要对某一个特定的国家或者行业做出定点投资,那么他就需要做一些更为细致的甄选,仅挑选那些主要面向国内市场的公司股票进行投资。

回到本文开头的那个问题:美国股票还能买么?笔者希望这篇文章可以帮助大家理解,这个问题并没有那么好回答。当今全球规模最大的那些公司集团,其国际化程度都非常高。公司的业务五花八门,横跨不同行业。要想把这些复杂的经济关系梳理清楚,并从中获利,是一件非常具有挑战性的任务。

对于普通个人投资者来说,笔者提倡我们应该对自己进行诚实的自我剖析,认清自己在投资活动中的优劣势。如果没有证据表明自己有选国家,选行业,选股票或者择时的专业技巧,那么更聪明的策略应该是控制成本,多元分散,长期持有。投资者的投资范围应该包括多个国家(包括发达国家和发展中国家)和多种资产(股票/债券/房地产),通过购买低费率指数基金来降低自己的投资成本,从而获得比较稳定的长期投资回报。

希望对大家有所帮助。

伍治坚是《小乌龟投资智慧:如何在投资中以弱胜强》的作者。在当当,京东,淘宝,亚马逊搜索书名或者作者名,都可以购买到该书。

数据来源:

【1】

http://www.sung/investor_relations/financial_information/financial_highlights.html

Dennis P. Quinn and Hans-Joachim Voth, A Century of Global Equity Market Correlations, American Economic Review: Papers & Proceedings 2008, 98:2, 535–540

http://www./stockmarketvaluation

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}