市净率(PB Ratio),是金融投资中使用最频繁的指标之一。今天这篇文章,就来专门讲讲这个指标。

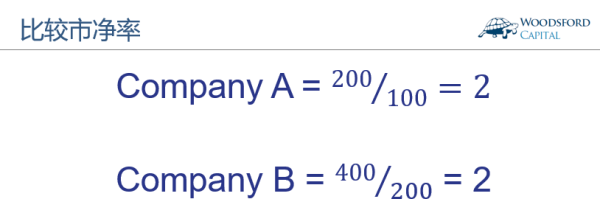

上图中的公式显示了计算市净率的方法。我们可以看到,该比率由股票价格除以公司每股净资产(Book Value)得出。

股票价格大家很容易理解,但是有些读者可能对每股净资产(Book Value)不太熟悉,所以让我在这里稍微解释一下。公司净资产=总资产-总负债,是股东们在公司中的权益,因此也被称为股东权益。每股净资产= 股东权益÷总股数。一般来说,每股净资产越高,公司越值钱。

用公司的股票价格去除以每股净资产得出的市净率,可以帮助投资者对公司估值的高低有一个大概的了解,也可以帮助我们在不同的公司之间比较他们的估值高低。

举例来说,如果A公司股票价格为200元/股,公司最近的年报显示其每股净资产为100元,那么在这种情况下的市净率就为2。如果同行业内有一家B公司,股票价格为400元,而每股净资产为200元,那么其市净率也是2。在这种情况下,公司A和公司B基于市净率的估值相同,两家公司一样贵。

在使用市净率对公司进行估值和比较时,投资者要记住一些重要的注意事项。

首先,市净率对于不同行业的公司的价值不同。对于那些重资产类型的企业,其净值(BV)和市值(MV)比较接近,因此市净率比较有用。典型的行业包括:银行,房地产和钢铁。在分析这些行业的公司时,市净率是一个重要指标。

一般的会计准则,在计算公司净值时会忽略“无形资产”。因此市净率对于一些轻资产,重科技的服务类公司可能会有一定的误导性。

举例来说,上图显示的是美国的富国银行(Wells Fargo)过去20年的历史市净率(PB)。我们可以看到,在2008年金融危机以前,该比率一直在1.8到2.2倍左右,非常稳定。

2008年的金融危机导致全球几乎所有的大银行受到重创,股价和市净率同时大跌。在金融危机后的几年中,富国银行和其他银行一样,花了接近10年的时间修复资产负债表,其市净率又慢慢爬升至1.6倍左右。总体上来说,市净率对于银行股票的估值还是非常有用的。

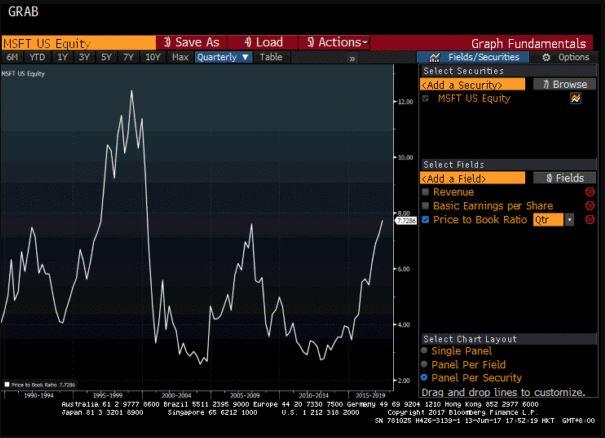

但是同样一个市净率,在科技行业的含义和价值就完全不同了。比如上图显示的是微软(MSFT)历史上的市净率。我们可以看到其市净率一直很高,在科技泡沫顶端时其PB高达12倍。目前(2017年6月)MSFT的市净率在7倍多,要比一些传统行业中的重资产企业高得多。其中一个很主要的原因就是微软的资产有很大一块是无形的专利和商誉,在计算中被排除在净资产以外,因此这类科技企业的市净率一般都比较高。

其次,对于一些高杠杆(债台高筑)的公司,市净率给予投资者的信息价值比较有限。有些时候,这些公司的市净率为负(因为债务太高),这样该数据比例就失去了分析意义。

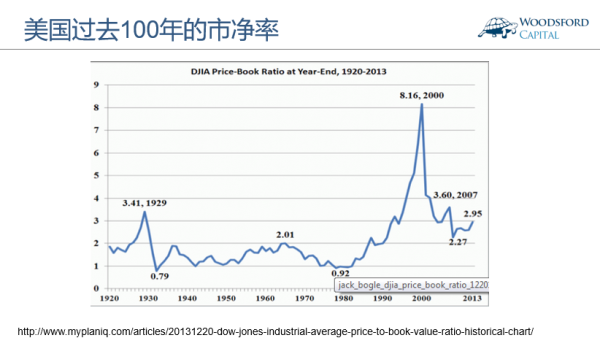

过去100年,美国股市(以道琼斯指数为例)上市公司的市净率大致在1倍到4倍之间上下波动。这种波动范围是有其原因的。

如果公司股票卖的特别便宜,市净率小于1(比如在1932年大萧条时期和1980年滞胀时期),这就意味着公司股东正在“砸锅卖铁”。因为理论上以这个价格把公司买下来,然后破产清盘,把所有值钱的资产都卖掉,也能赚到一笔。

当然,一般来所公司估值到达如此“贱卖”的程度,一定有不少重要的原因。比如这时候正好处于经济萧条期,大家都急需流动性,因此公司股东宁愿贱卖股票以换取现金。或者公司的帐做的不准,其净资产没有账上显示的那么高,公司管理层心里清楚那个净资产可能有水分。“便宜没好货”,说的就是这个道理。

在经济向好的时候,公司股票价格上涨,其市净率也水涨船高。如果市净率超过了3倍,那么投资者们可能需要提高警惕。一样东西,如果你买贵了,那么接下来其价格下跌的风险自然也会更高。

在1999/2000年股票市场达到“疯狂”程度的时候,道琼斯指数的市净率达到了8.16倍。这个比率可谓前无古人。后来科技泡沫破裂,给很多投资者留下了一辈子都抹不掉的回忆。

很多人关心的问题是,作为股民我们能否基于市净率去“低买高卖”?如果在市净率低的时候建仓,在市净率高的时候抛出,能否取得比市场指数更好的投资回报?

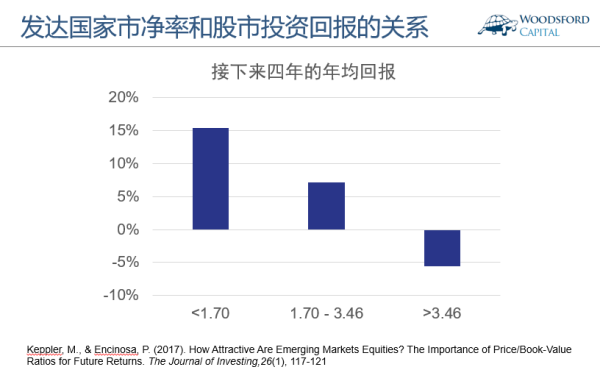

两位美国学者(Keppler and Encinosa, 2017)回顾了世界发达国家过去36年(1970-2016)的股票历史回报,发现股票的平均市净率和接下来的股票回报确实有负相关关系。简而言之,股票的平均市净率越高,接下来几年的投资回报就越低。

如果一个股市(发达国家)的平均市净率低于1.7倍,那么该市场在接下来的4年中,其股市基本总会上涨,回报平均可以达到每年15%左右。如果该市场的平均市净率介于1.7-3.46之间,那么接下来四年的股市回报平均在每年7%左右。如果该市场的平均市净率超过3.46倍,那么该市场在接下来4年中几乎肯定下跌,平均回报为每年-5%左右。

目前(2017年6月),美国标准普尔500公司的平均市净率在3.16左右,也就是说目前的美股基于市净率的估值大致在上图的中间区域(1.70-3.46倍)。

投资者需要注意的是,市净率大致可以告诉我们股市的估值高低,但它无法帮助我们择时(选择何时买入,何时卖出)。

以1999/2000年的科技股泡沫为例,道琼斯指数的市净率在1996年左右就已经超过3倍。但是投资者如果在那个时候开始卖空股票,那么他可能还没等到泡沫破裂就已经破产了。同时,上图显示的是市净率和股市接下来4年的平均回报的关系。投资者在真正理解这样的统计关系之前,首先要养成耐心的投资习惯。如果投资者没有4年或者更长的长期投资习惯,那么这样的研究结果对他的帮助价值并不会很大。

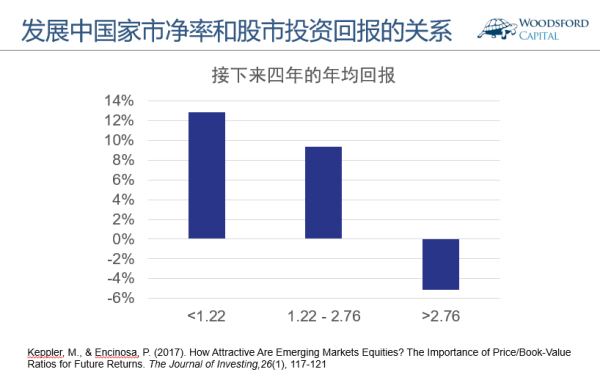

上面提到的规律在发展中国家股市中也适用。如上图所示,如果该国股市的市净率低于1.22,那么接下来4年的股市平均回报为每年13%左右。如果市净率介于1.22和2.76之间,那么接下来4年的股市年回报在9%左右。而如果该国股市的市净率超过2.76,那么接下来股市下跌的概率会比较大,每年的回报为-5%左右。

上图显示的是上证A股的历史市净率。目前上证A股市净率在1.67左右,相对来说处于历史低位。

市净率是财务分析中被看的比较多的指标之一。投资者在用市净率分析股票估值时,要理解该指标的优点和缺点,通过科学的分析来利用这样的金融概念帮助自己做出更为理性的投资决策。

希望对大家有所帮助。

伍治坚是《小乌龟投资智慧:如何在投资中以弱胜强》的作者。在当当,京东,淘宝,亚马逊搜索书名或者作者名,都可以购买到该书。

数据来源:

Keppler, M., & Encinosa, P. (2017). How Attractive Are Emerging Markets Equities? The Importance of Price/Book-Value Ratios for Future Returns. The Journal of Investing,26(1), 117-121

https://www.market_pb

Bloomberg

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}