前些日子,一位投资者朋友告诉我,香港恒生银行销售人员向他推销一款基金,让我帮他看一下。

这款基金的名字叫做惠理大中华高收益债券基金。该基金在恒生银行基金超级市场网站上有相关信息,其网址在本文最末数据来源下面。下面我们就来分析一下。

首先我们需要了解一下惠理这家公司的信息。惠理的英文名字叫做Value Partners,是在香港证券交易所上市的一家基金公司,其公司代码为806 HK。

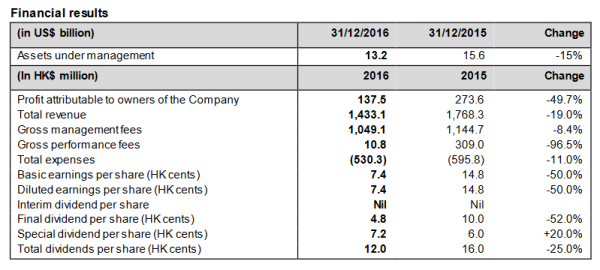

根据惠理最新公布的年报数据显示,截止2016年年底,该公司管理的资产额为132亿美元,比上年度(2015年)下降15%。公司在2016年年度的利润为1.37亿港币,比上年度(2015年)下降49.7%。公司盈利大幅下降的一个主要原因是公司收取的业绩分成(Performance fee)有大幅度下降。业绩分成下降,最可能的原因是该公司管理的某支基金表现不好,因此没有收到业绩分成。至于是哪个基金,并非本文的重点,因此我在这里不再展开。

为什么这些信息很重要?因为我们在分析某个基金公司时,不能只看他们管理的一支基金。很多大型的基金公司,管理的基金数量少则几十个, 多达上百个。从基金经理角度来看,他们当然会选择那些表现好的基金去向投资者推销。在这种情况下,进入我们投资者眼帘的,都是那些被挑选过的“选美冠军”,而那些表现差的基金就被大家忽略了。这就容易产生投资者被误导的可能性。

问题在于,很多基金公司既发公募又发私募,而私募产品由于没有信息披露要求,公众很难拿到这些基金的信息。在这种信息不对称的情况下,我们就更加需要小心谨慎,从蛛丝马迹中去推断某家基金公司的真实投资和经营状况。

接下来我们看一下这款基金,大中华高收益债券基金的具体信息。根据恒生银行基金超市网站上显示的信息,截止2017年3月24日,该基金的资产规模为26亿美元左右。

在刚刚过去的2016年,该基金表现非常抢眼,其净值上升了16%。这可能也是这个基金引起了这位投资者朋友注意的原因之一。如果我们纵观过去4年,该基金在2012年(+12%)和2016年(+16%)表现比较出色,但是在2013-2015年表现平平,其回报分别为1.2%,1.1%和5.9%。

在研究一个基金时,投资者们最需要关心的重要问题之一,就是该基金的投资标的是什么。根据该基金的介绍材料显示,惠理大中华高收益债券基金主要投资位于大中华地区内的固定和浮动利率债券,以及其他债务证券(包括可换股债券)。也就是说,这是一个主要投资中国(包括香港地区)的垃圾债券基金。

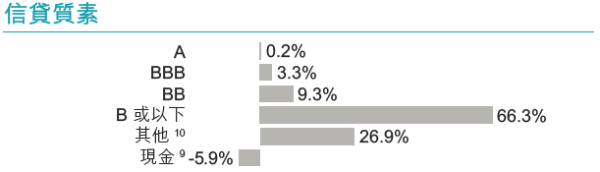

从上图的基金信贷素质分布我们可以看到,该基金购买的绝大部分债券都在BB和B以下,符合垃圾债券基金的特点。

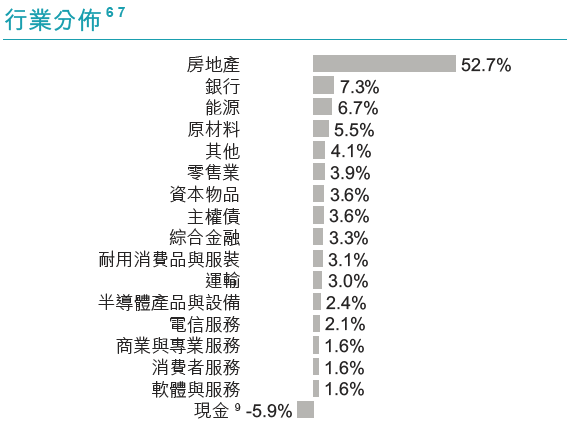

从该基金购买的债券的公司行业分布来看,房地产行业占到了一半左右。也就是说,该基金购买的主要是中国的房地产企业发行的美元垃圾债。那么显然的,该基金的表现很大程度上会受到这些房地产企业股价的影响。

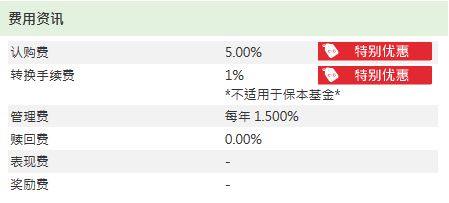

长期读本专栏的朋友们都知道,我反复强调的最重要的投资原则之一就是“控制成本”。下面让我们来研究一下这支垃圾债券的费率情况。

从上面的信息栏我们可以看到,该基金有高达5%的申购费(如果申购额大的话,可能会有折扣),1%的转换手续费,以及每年1.5%的管理费。如果加上该基金的托管费,那么每年的总费率(除申购费外)为1.67%。上面显示的历史业绩,不包括认购费,因此并不是投资者能够拿到手的净回报。

从资产配置角度来看,本专栏不建议投资者去购买垃圾债券。主要原因在于,垃圾债券承担了和公司股票相似的风险,其回报却不如股票。关于这个问题,本专栏的历史文章《公司债券是否值得投资?》【1】中有中更为详细的分析。

当然,也有一些投资者说,我就是喜欢垃圾债券。如果真的想要买亚洲公司发行的美元垃圾债,投资者也可以关心一下ETF市场。大致来说,ETF没有申购费,每年的管理费更低,其投资组合也更加多元分散,因此和主动型债券基金相比有不少优势。

举例来说,贝莱德安硕就发行了一个亚洲美元垃圾债券ETF,叫做iShares Barclays USD Asia High Yield Bond Index ETF,基金代码为O9P。

该ETF的资产规模为6300万美元左右,主要投资亚洲地区的美元垃圾债。其总费率为每年0.5%,比上面提到的大中华高收益债券基金便宜70%。

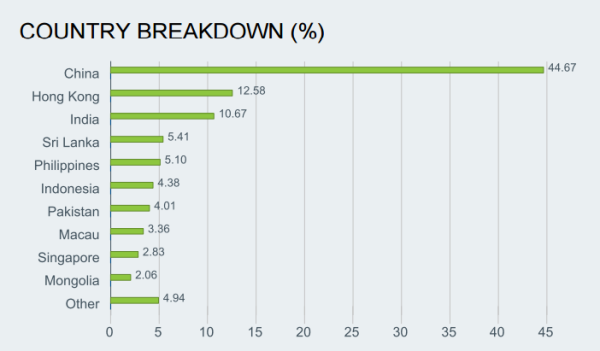

从投资国别覆盖范围来看,该ETF购买的绝大部分公司,也位于中国(包括香港),和大中华高收益债券基金非常类似。

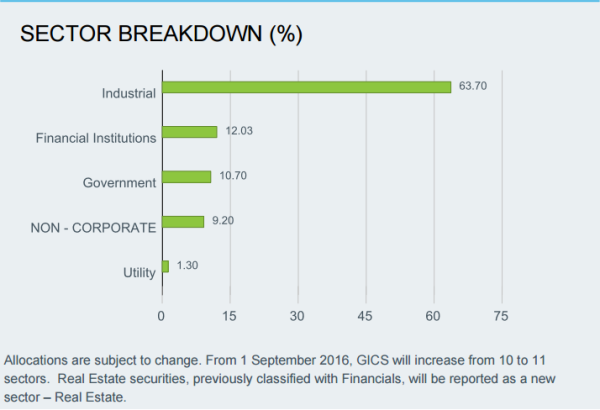

该ETF和大中华高收益债券基金的一大区别在于投资的行业范围。上文提到过,大中华高收益债券中有差不多一半资金投资于房地产企业,而该ETF中最大的行业比重是工业(Industrial)。

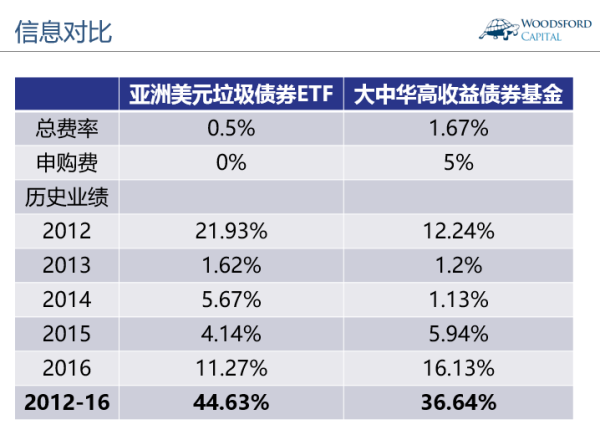

上表列出的是过去5年亚洲美元垃圾债券ETF(O9P)和大中华高收益债券基金的历史业绩对比。我们可以看到,两个基金的业绩互有胜负:在某些年份ETF的表现比较好,而在另外一些年份(比如2016年)则是大中华基金的业绩表现比较好。如果综合看2012-2016年两个基金的业绩对比,ETF的业绩要更好一些。当然这其中有一个很重要的原因,那就是ETF在2012年的表现特别好。

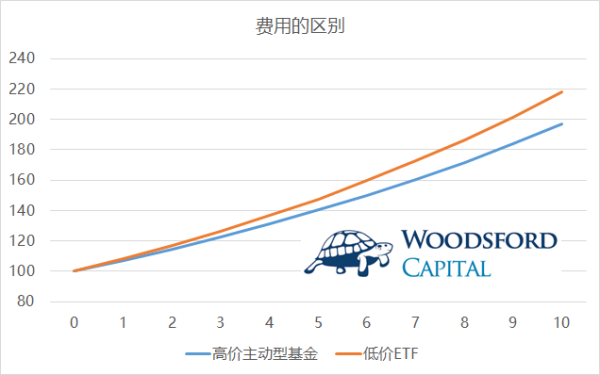

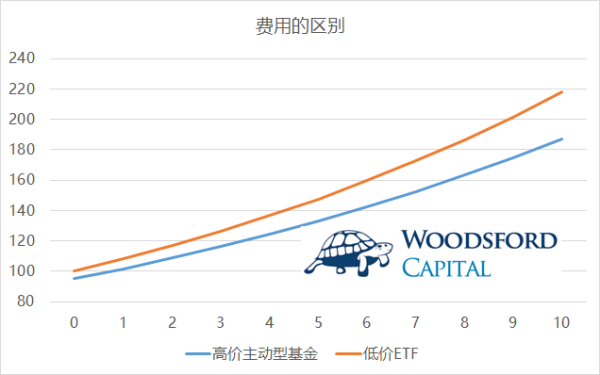

在对基金进行甄选和分析时,本专栏反复强调几个重要原则。首先是“控制成本”。从短期来看,基金的业绩受到基金费用的影响不一定大。但是如果把投资维度拉长到5年,甚至10年,那么基金的收费对于投资者的业绩会造成决定性的影响。

以上文举的ETF和基金为例,基金的费率每年比ETF高出1.1%左右。我们假设投资亚洲美元垃圾债券可以获得每年7%的回报,来分析一下成本对于投资者回报的影响。注意,这个7%的年回报估计是比较高的,但我们为了说明这个问题,暂且假定年回报为7%。

上图中的蓝线,假定每年回报7%,在十年以后,100块钱会变成200块左右。也就是说,10年后,投资回报为100%。

上图中的黄线,由于在费用上省了1.1%,因此每年的回报为8.1%左右。在10年后,100块的投资会变成218块。购买ETF的投资者,在十年后比基金投资者的回报高出了10%。

现在我们把基金的申购费(5%)算上,那么在主动型基金中投100块的话,一上来就要被扣掉5块钱,这样在10年之后,投资者大约可以拿到186块钱。购买ETF的投资者,在十年后比基金投资者的回报高出17%。

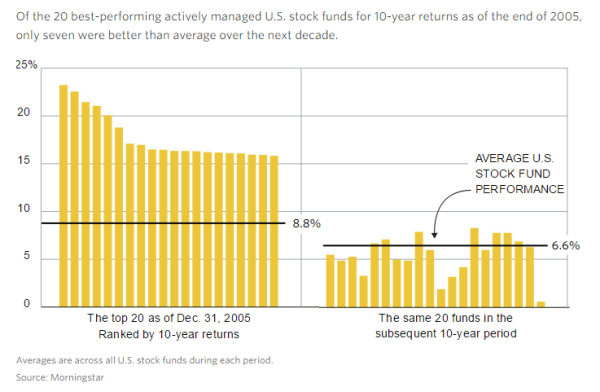

很多投资者在选购基金时,往往受到该基金在过去1-2年的业绩回报的影响。上文中提到的大中华高收益债券基金可能也属于这种情况:由于该基金在2016年表现抢眼,因此受到了很多投资者的关注。但是有很多证据表明,投资者顺着基金过去几年的业绩去挑基金,到后来失望的概率会很高。

比如上图来自晨星的数据显示,在2005年年底表现最好的20个公募基金,在接下来的十年(2006-2015)中,只有7支的回报好于平均数。顺着基金过去几年的业绩去买,并不是一个靠谱的选基策略。

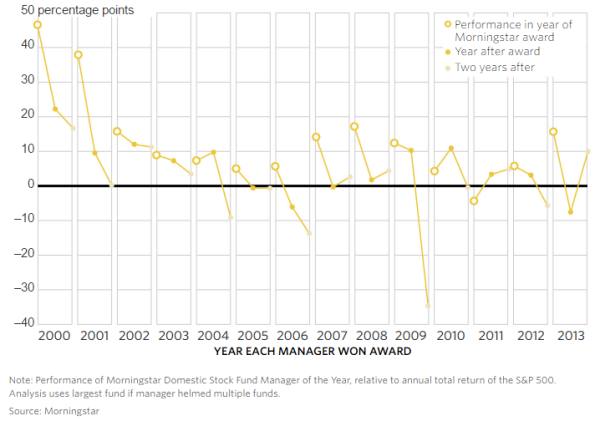

特别是那些获过奖的明星基金经理,在获奖以后,其表现往往差强人意,让投资者失望。

上图显示的是2000-2013年每一年晨星评出的年度最佳基金(上图空心圆圈)。我们可以看到,这些基金在获奖后两年内,其业绩迅速回归平均,不复“当年之勇”,有些年份的明星基金甚至掉入表现最差的基金行列(比如2009年)。因此投资者如果顺着表现最佳的那些基金去购买的话,他/她最后失望的可能性会很高。

控制成本,不要被短期的业绩影响,建立一套适合自己的投资系统,长期坚持,这才是投资者获得长期稳定投资回报的正道。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝,亚马逊中国或者当当搜索书名或者作者名,都可以购买到该书。或者也可以点击这里购买本书:http://169820.html

数据来源:

【1】https://818489

https://www.ducts/251722/ishares-barclays-usd-asia-high-yield-bond-index-etf

https://undsupermart/schi/fund/fundinfo?fundCode=U44482

http://www.e-investing-five-charts/

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}