在投资领域,特别是海外市场,要想战胜市场是一件非常困难的事情。不要说普通的散户,即使是职业基金经理,能够战胜市场的也只是非常少的一小部分“幸运儿”。

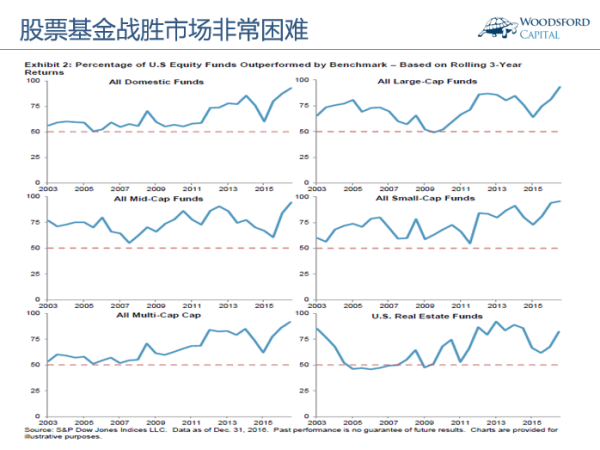

举例来说,上图显示的是标准普尔道琼斯公司统计的美国公募基金在过去十多年无法战胜市场的数量比例(以三年累积回报为准)。我们可以看到,无论我们挑选哪种类型的基金(比如美国国内股市,小市值股票,房地产基金等),75%以上的基金都无法战胜市场。在某些类别里(比如小市值股票基金),无法战胜市场的基金比例甚至高达90%。

但是有些基金经理会说:这种比较不公平。基金经理的价值,就在于能够审时度势,在不同的时间根据宏观环境的变化进行调仓。如果他看好后市,基金经理可以满仓。如果他不看好股市的基本面,那么基金经理可以减仓甚至空仓,等到不确定的时间过去后再加仓“杀回”市场。

由于基金经理的这种操作手法,同时由于公募基金对于杠杆的限制比较严格,因此主动型基金在牛市中很难跑赢市场。但是反过来,主动型基金往往能在熊市中战胜市场,为投资者带来更多的价值。

主动型基金经理在熊市中表现更好,这种说法有没有根据呢?今天这篇文章就来讨论一下这个问题。

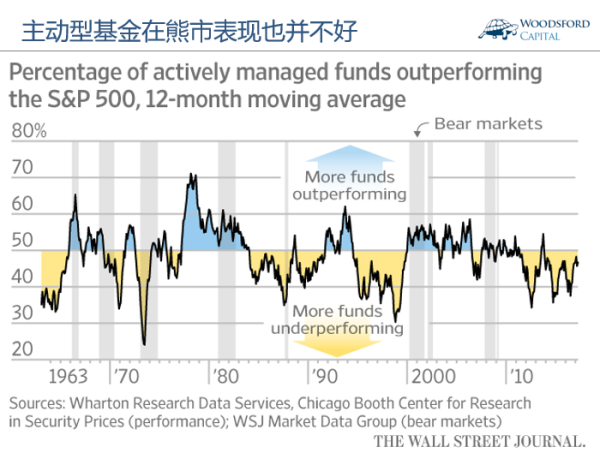

上面这张图统计了美国的股票型公募基金在过去50年的回报表现。在图中中轴以上蓝色的部分,显示有超过50%的基金在该年度的回报比市场(标普500)更好。中轴以下黄色部分显示,该年度战胜市场的基金还不到50%。图中标有灰色阴影的部分,是美国股市历史上的熊市。

从图中我们可以获得以下信息:

1)纵观美国股市过去50年的历史,主动型基金有时候战胜市场,有时候不如市场。总体而言,无法战胜市场的时间更多(黄色占据的年份超过蓝色部分)。

2)即使在主动型基金表现比较好的年份,战胜市场的基金也不过在60%左右(这就意味着在那些年份有40%的基金无法战胜市场)。唯一的例外是1975-1980年代:有大约70%的基金战胜市场。但那个美好的年代稍纵即逝。

3)市场的牛熊和主动型基金能否战胜市场并无直接关联。举例来说,1968-1970年的熊市,1972-1974年的熊市,1988年的熊市中,绝大部分主动型基金的表现都不如市场。在1972-74年的熊市中,只有大约25%的主动型基金战胜市场,这就意味着有75%的主动型基金回报不如市场。

事实上在1973-74年,美国股市(标普500)下跌了37.3%,可谓一个典型的熊市。当时的股票型公募基金平均仓位为90%左右(10%现金,当年的银行利息为7%)。但这些公募基金的平均回报为负38.9%。如果把银行利息算上,可以倒推出这些公募基金在股票中的回报为负44%左右,比市场回报差了6.7%。所谓“主动型基金在熊市表现更好”的说法不攻自破。

即使是那些“侥幸”战胜市场的主动型基金,其业绩到底是出于运气,还是基金经理真的有水平,也是一件非常难以判断的事情。

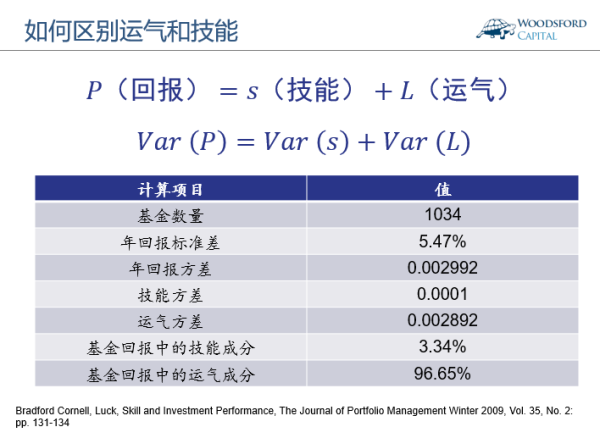

美国学者Cornell在一篇学术论文(Cornell, 2009)中,试图回答主动型基金经理的投资回报有多少源于技能,多少源于运气这个问题。为了搞清楚这个问题,他统计了美国1034个公募基金的历史回报。其逻辑分析过程值得借鉴,让我在这里和大家分享一下。

Cornell指出,一位基金经理获得的回报,总是可以被分解成两个部分:技能(S)和运气(L)。由于技能和运气相互独立,因此该基金回报的方差也可以被分解成技能方差(VARs)和运气方差(VARl)之和。

基于美国1034家基金的历史统计显示,其年回报平均标准差为5.47%,也就是说其方差为0.002992(标准差的平方)。

大部分的基金经理,其职业投资技能大同小异,不会有太大差别。假设不同基金经理间的技能差别为2%,也就是技能标准差为1%。那么照这个数据计算的话,技能和运气方差分别为0.0001和0.002892。用技能方差除以回报方差,就可以得出基金回报中的技能成分:3.34%。也就是说,运气解释了绝大部分的基金经理投资回报(96.65%)。

即使我们把基金经理间的技能差异放大到8%(方差4%),也可以得出运气大约占到基金回报贡献的一半左右。有兴趣的朋友可以自己在电子表格中演算一下。

这个分析告诉我们的道理是:运气在基金经理的投资回报中始终发挥着非常重要的作用。这也是为什么靠基金的历史回报去挑选基金的方法不靠谱的原因所在。运气女神飘忽不定,来无踪去无影。基于基金过去短期的业绩去选购,和猜硬币正反面没啥大的区别:是否赚钱完全取决于运气。

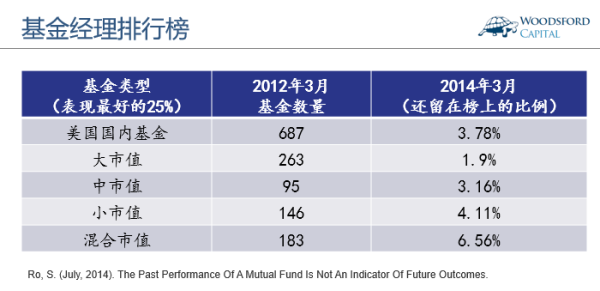

美国一位学者(Ro, 2014)统计了2012年表现最好的前25%的股票型公募基金,共计有687支。到了两年之后(2014年),这些基金回报表现还留在前25%的,只有26支(即3.78%)。用“铁打的营盘流水的兵”来形容基金回报排行榜再恰当不过。其背后的主要的原因就是绝大部分主动型基金的回报主要由运气决定,而非技能。

当然,在“芸芸众生”中,也不乏确实优秀的异类。

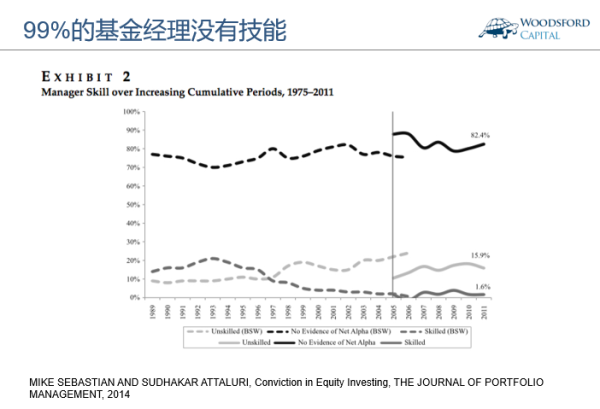

美国的两位学者基于1975-2011年间的2000多个公募基金的历史数据研究(SEBASTIAN and ATTALURI, 2014)发现 ,大约有82%的基金完全没有阿尔法(即无法为投资者创造任何价值),有15.9%的基金的回报基本靠运气,只有1.6%的基金确实体现了真正的价值和技能。

目前中国的公募基金大约有3000个左右。如果以上面这个数据来看的话,可能有30-40个是确实有投资技能的,而剩下的要么完全没有技能,要么靠运气吃饭。

总结

很多时候基金经理在为自己投资回报不好找借口时,会推说我的基金在熊市能够给予投资者更好的保护。上文列举了一些证据来反驳这种混淆事实的借口。同时本文通过一些统计分析指出,绝大部分主动型基金经理的回报来自于运气,而非技能。在现实中确实有靠真本事吃饭的优秀的基金经理,但他们的数量凤毛麟角。投资者投资主动基金的前提是他有办法“沙里淘金”,在芸芸众生之中找到真正优秀的基金经理。如果投资者没有这方面的资源或者能力,那么更好的选择是购买并长期持有低成本的指数基金。

希望对大家有所帮助。

伍治坚是《小乌龟投资智慧:如何在投资中以弱胜强》的作者。在京东,淘宝或者当当搜索书名或者作者名,都可以购买到该书。

数据来源:

Ro, S. (July, 2014). The Past Performance Of A Mutual Fund Is Not An Indicator Of Future Outcomes.

Bradford Cornell, Luck, Skill and Investment Performance, The Journal of Portfolio Management Winter 2009, Vol. 35, No. 2: pp. 131-134

MIKE SEBASTIAN AND SUDHAKAR ATTALURI,Conviction in Equity Investing, THE JOURNAL OF PORTFOLIO MANAGEMENT, 2014

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}