幸存者偏差,指的是在做统计分析时,我们只专注于那些成功的例子,从而得出以偏概全的错误结论。大致来讲,成功的例子往往只属于少数。如果我们只看成功的幸存者,而忽略那些大部分的“倒霉蛋”,那么就会得出很多不符合常理的荒唐结论。

上图显示的是2016-17赛季全世界薪水最高的十大足球运动员。我们可以看到,他们每个人都是亿万富翁,光年薪就超过了1000万英镑,这还没有包括他们的广告收入。其中上海申花队的特维斯,其年薪更是达到了令人眩目的3200万英镑,约合2亿7000万人民币!

但是如果因为这张榜单就得出“踢球能致富”的结论,那么我们可能就大错特错了。根据世界运动员工会 Fifpro公布的调查数据显示,全世界足球运动员的月薪中位数介于1000美元和2000美元之间,其中大约有41%的足球运动员被拖欠薪水。当然,在这么多足球运动员中,如果有幸挤入国家级别的顶级职业联赛(比如英超或者中超),那么他们的收入确实远高于普通人。但是这一小部分“幸运儿”属于典型的幸存者,不能代表整个行业。

关于幸存者偏差,有一个涉及到二战中英国轰炸机的有趣例子,让我在这里和大家分享一下。

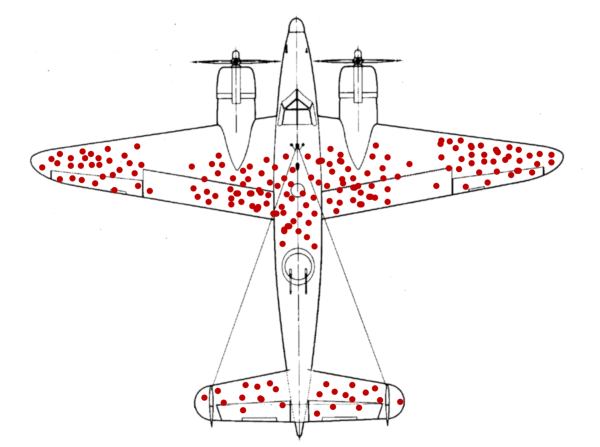

1940年左右,在英国和德国进行的空战中,双方都损失了不少轰炸机和飞行员。因此当时英国军部研究的一大课题就是:在轰炸机的哪个部位装上更厚的装甲,可以提高本方飞机的防御能力,减少损失。由于装甲很厚,会极大的增加飞机的重量,不可能将飞机从头到尾全都用装甲包起来,因此研究人员需要做出选择,在飞机最易受到攻击的地方加上装甲。

当时的英国军方研究了那些从欧洲大陆空战中飞回来的轰炸机。如上图所示,飞机上被打到的弹孔主要集中在机身中央,两侧的机翼和尾翼部分。因此研究人员提议,在弹孔最密集的部分加上装甲,以提高飞机的防御能力。

这一建议被美国军队统计研究部的统计学家Abraham Wald否决。Wald连续写了8篇研究报告,指出这些百孔千疮的轰炸机是从战场上成功飞回来的“幸存者”,因此它们机身上的弹孔对于飞机来说算不上致命。要想救那些轰炸机飞行员的性命,更正确的方法应该是去研究那些被打中并坠毁的轰炸机。只有研究那些没有成功返航的“倒霉蛋”,才能有的放矢,找到这些飞机最脆弱的地方并用装甲加强。Wald的建议后来被英国军方采纳,挽救了成千上万的飞行员性命。

在Nassem Taleb写的《Fooled by Randomness》一书中,作者提到了另一个非常有趣的幸存者偏差的例子。

马克毕业于美国常青藤名校哈佛和耶鲁。在勤勤恳恳工作多年后,他荣升为一家非常大的律师事务所的合伙人,年收入达到了50万美元。但是在他们全家搬到了纽约曼哈顿西区的一个高档住宅区后,马克的老婆珍妮反而越来越焦虑。原因在于,在他们生活的那个街区,左邻右舍个个都是亿万富翁。他们出行有司机,回家有保姆,甚至还有不少人有私人飞机和游艇。和这样的邻居相比,马克一家子可谓“寒酸至极”。

马克的家庭收入比全美国99.5%的家庭都要更高,高于90%的哈佛毕业生。但是由于他老婆错误的将自己去和那些最最成功的“幸存者”比较,因此造成了心理落差,真可谓“自找麻烦”。

在金融投资领域,“幸存者偏差”也是一个非常普遍的问题。作为投资者,我们可能经常看到一些关于基金回报的统计数据。而这些数据如果不经过仔细筛选,就很可能深受“幸存者偏差”的影响。

总体上来说,基金行业竞争激烈,优胜劣汰是行业的基本规则。假以时日,那些业绩不佳,或者募集资金量不够的基金,难以避免的会面临被清盘关闭的命运。而在基金被关闭或者合并之后,该基金很可能就会被一些基金数据库剔除。这样的过程不断重复,就会导致最后基金数据库只统计那些活下来的“幸存者基金”,人为的夸大了整个基金行业的平均回报。

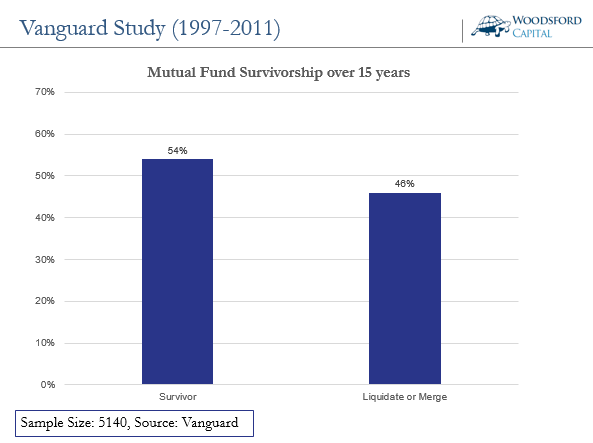

根据美国先锋集团的统计显示,基于美国5000多家公募基金的样本数量,在1997-2011年这15年间,大约有46%的基金被关闭或者合并。也就是说,15年后,大约有一半的公募基金都已经不再存在了。美国基金行业的竞争激烈程度可见一斑。

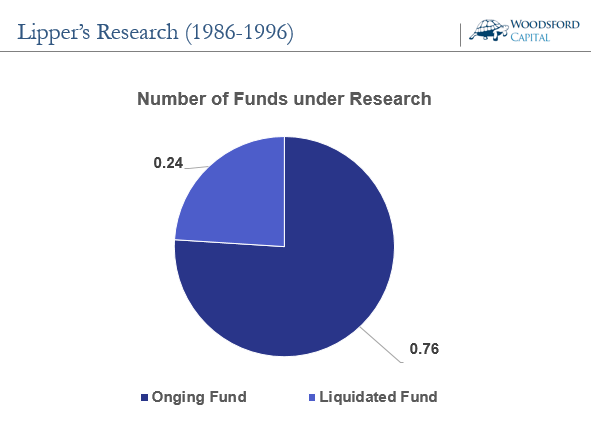

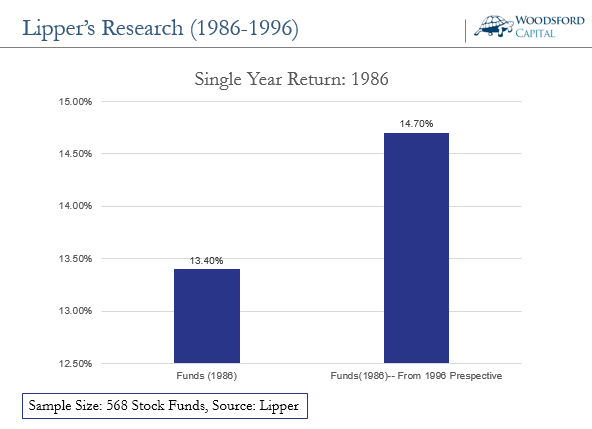

再以基金咨询机构Lipper's的数据库为例。在1986-1996年这十年间,其收集的基金样本中,大约有1/4的基金被关闭或者合并,剩下的“幸存者”为3/4左右。

如何处理这1/4被关闭的基金,对于最后基金的回报统计产生本质影响。如果我们将这些所有的基金样本都计算在内,那么在1986年,这些基金的平均回报为13.4%。但是如果在事后将这1/4的“失败者”剔除,那么在事后计算的1986年基金回报就上升到14.7%。由于“幸存者偏差”,这些基金的回报仅在1986年一年就被人为夸大了1.3%,给投资者造成了“基金回报好”的错误印象。

在私募股权(VC/PE)领域,如果投资者不加小心,也很容易堕入“幸存者偏差”的陷阱。

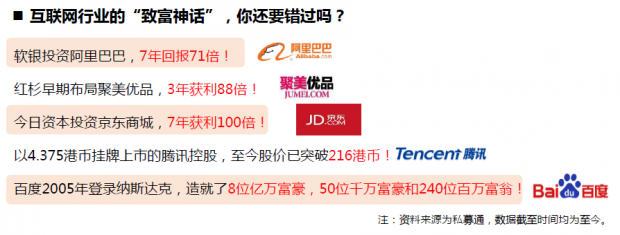

那些鼓励投资者去购买私募股权基金的宣传材料,总会列举出一些造富神话。比如假设你在XX年前投了阿里巴巴,或者京东,你就可能转到XXX倍的回报。

在那些私募股权基金的宣传材料中,基金经理们最爱分享的,就是那些“成功故事”。我们基金在XX年投了“滴滴出行”,或者“今日头条”,或者“魔拜单车”,从这个案例中赚到了XX倍回报。

聪明的读者很容易就能看出,这种宣传方式是典型的“幸存者”推销法。对于我们投资者来说,难得不是事后诸葛亮,而是在事前从千千万万个项目中沙里淘金,找到下一个“阿里巴巴”。

为了投到一个“滴滴出行”,一位私募股权基金经理可能投了上百个项目而一无所获。作为一个理性的投资者,我们更关心的是这些投资的总体业绩和成功比例。但是很遗憾的,由于私募股权基金属于私募基金,政府监管部门对其信息披露的要求不是很严格,因此除了基金经理自己知道以外,很少有其他人可以获得这方面的准确信息。关于这个问题,本专栏的历史文章《关于私募股权投资的常见误解》【1】中有更加详细的分析。

像“幸存者偏差”这样的统计问题,在我们的日常生活和投资活动中非常普遍。聪明的投资者,应该明白幸存者偏差产生的原因,以及对统计结果可能造成的扭曲。我们应该以科学严谨的态度看待“幸存者偏差”这个问题,尽量不让这样的统计花招迷惑了自己的双眼,不让自己成为这些销售技巧忽悠的对象。

希望对大家有所帮助。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝,亚马逊中国或者当当搜索书名或者作者名,都可以购买到该书。或者也可以点击这里购买本书:http://169820.html

数据来源:

【1】

http://orship-bias/

https://www.l/2016/nov/28/fifpro-low-salaries-withheld-payments-threats-footballers

https://www.s/adv/literature/survivorship-bias.pdf

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}