2017年,瑞士信贷研究院(Credit Suisse Research Institute)发表的《2016年度全球财富报告》(《Global Wealth Report 2016》)显示,中国家庭财富全球排名第三,仅次于美国和日本。在过去的17年间(2000到2016年),中国人均财富从5,670美元增长到22,864美元,年均增幅达到8.5%左右。

胡润研究院发布数据显示,2016年中国高净值人群数量高达134万,其中亿万富豪8.9万名。同时胡润研究预计,中国的亿万富豪在五年将增长到11万名左右。

由于家庭财富的增加,也带来了财富管理(Wealth Management)这个行业的蓬勃发展。在过去短短十年中,中国涌现出了诸如“诺亚财富”,“宜信财富”,“北京恒天”,“钜派投资”,“海银财富”等比较有市场影响力的第三方理财机构品牌。

以“诺亚财富”为例。该品牌的控股公司,诺亚控股(NOAH),于2010年在美国纽交所上市。

在过去几年,诺亚控股的年营业收入(Revenue),从2012年的5亿人民币左右,快速上升到2016年的25亿人民币左右,年均增幅达到了45%左右。

这些第三方理财机构,确实满足了一个日益增长的市场需求。那就是中国的老百姓变富了,家庭资产变多了,因此对理财产品的和理财服务的需求也更多了。

但是在这个行业如此高速的发展背后,也有不少潜在的问题,值得我们认真探讨。

一、投资者素质

2017年7月,据马来西亚《中国报》报道,一名被形容为“高颜值”的貌美中国女子,疑与马来西亚籍丈夫合谋,干下中国史上最大规模的金钱游戏诈骗案,在短短半年内招收逾40万名会员后宣告“崩盘”,卷走人民币近300亿元!

来自江苏常州的26岁中国女子张雪娇的丈夫是金融诈骗组织IGOFX的大股东,而她本身则成立一家叫做“一盛金融”的公司,作为中国IGOFX的总代理。IGOFX打着“躺着赚美金”的口号,加上每星期的派息举动及“人拉人,获奖励”的金字塔系统,迅速吸引各地的无知民众投资,短短半年内即招收多达超过40万名会员。

据报道,6月30日上午,大约有上百名来自全国各地的IGOFX的受害者聚集在深圳市公安局门前,进行联名维权活动。有受害者因找不到张雪娇,万念俱灰之下,在微信群组内直播割脉自杀!

每次看到这样的新闻,都让我有种“哀其不幸,怒其不争”的感觉。一方面,对骗子的恶劣行为我感到很气愤,对那些受害的群众也感到很同情。但另一方面,我又感觉怎么会有那么多“傻子”,竟连如此低劣的“骗术”都会愿意相信,而把自己多年辛苦积攒的“血汗钱”乖乖自愿送入骗子的口袋。

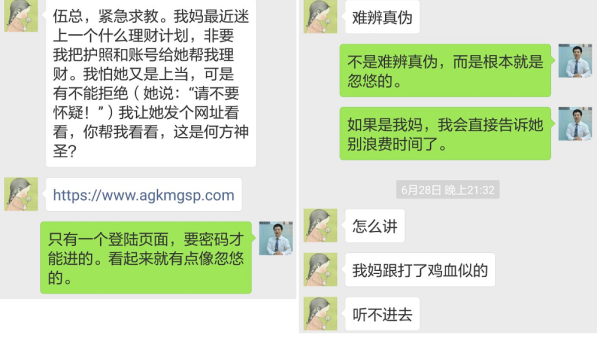

直到最近我收到一个好友的求助信息,才愈发感觉原来这种事还真挺多的。

给我发信息的这位朋友,是博士学位,他竟然告诉我“难辨真伪”。难怪他母亲如此热情,非要把自己的钱送给对方。其实只要稍微做点尽职调查,就不难得出结论,像上面AGK这种所谓的理财网站有很多疑点。

笔者并不是说他们一定是像IGOFX、晋信、快鹿这样的“庞氏骗局”。但是作为一个理性的投资者,我们没有必要去冒这样的险,为了追求貌似比储蓄利率更高一些的利息回报,去承担损失100%本金的风险。

我举这些例子是想说明,中国的老百姓非常需要投资教育。在很多老百姓看来,似乎投资都是“刚兑保本”的。哪家给的“期望回报”越高,就去买哪家的产品。对于他们来说,投资产品的标的组成,股权还是固定收益,法律风险,都不是问题,也懒得关心。

所以在我看来,要帮助这些老百姓,最重要的方法就是通过我的“笔杆子”,来不停的劝他们,给他们普及金融财务知识。只有提高老百姓的“财商”,才能减少像IGOFX这样的悲剧重演。

二、财富管理还是中介?

很多第三方理财公司做的事情,就是一个中介的作用。他们把一个单一的产品(比如乐视融资,或者某个私募基金,等等),包装一下卖给投资者,然后从中收取不菲的申购费,管理费,业绩分成等各种费用。到最后,投资者付出了这些投资费用,并且承担各种投资风险。而作为中介的财富管理公司,往往忙于去发行下一个产品了。

这显然不是财富管理,而是融资中介。

以目前处于舆论漩涡中心的“乐视”为例。据财新网报道,财新记者通过梳理基金业协会备案信息发现,投资方向中明确写有乐视系列公司的的私募基金产品共有50只。其中有很多都是转投乐视的项目基金(Case Fund)。而这些项目基金,通过各大财富管理公司,被分销给了全国各地的投资者。这些财富管理公司收到了不菲的中介费用,但是投资者们在音乐退场的时候,才猛然发现原来自己是“最后的接棒者”。

当然,这种商业模式也不是完全无可厚非,但你需要像投资者们披露实情。你需要告诉对方,我的收费从何而来。其中可能有哪些利益冲突,你作为投资者需要承担哪些风险。如果没有把这些问题一开始就讲清楚,那么我们就可能再次出现类似于“辉山乳业”和“乐视网”这样的案例:作为中介,在售卖完产品,拿到中介费以后就拍拍屁股走人了。但是作为投资者,在购买理财产品若干年后出现各种问题,到时候投资者去找谁说理?去哪里维护自己的权益?

三、医生的愤怒

有些读者可能会有这个疑问:伍治坚你到底图个啥?非洲草原中狮子在捕猎羚羊,那是一种自然生态。愿意付“智商税”的老百姓自己乐意成为理财公司忽悠的对象,一个愿打一个愿挨,有你什么事?

这就好像一个医院里的医生,看到莆田系那些江湖郎中在大街小巷发放各种广告,以“包治百病”作为诱饵,把无知的老百姓忽悠去他们诊所看病一样。如果你是那个医生,能不愤怒么?你不觉得至少应该站出来说两句话么?如果连医生都不发声,那么我们是不是要眼看网络上被这些低劣的小广告宣传所覆盖?

在这里我提醒大家,在你和任何财富管理公司的理财师接洽前,应该先对对方做一些尽职调查。你可以问问他,什么大学毕业的?学的什么专业?以前的从业经验如何?有没有CFA?在卖理财产品前是卖什么的?化妆品还是汽车?我并不是说没有相关学历就不能成为理财师,有很多人也可以干中学,从实践中提高自己的专业能力。但是我们作为消费者,有权知道这些信息。就好比我们去医院看病,至少我要知道对面这位医师毕业于什么医科大学,有多少年从业经验,有没有从医资格。

任何行业,都有一个入业门槛。做会计的,要去考会计证。做律师的,要去考律师执照。甚至开车上路的,都要考个驾照。财富管理行业,也应该遵从类似的规律。

四、路在何方?

笔者坚信,增加投资者教育,是提高中国财富管理行业整体质量的核心所在。同时,作为财富管理行业中坚力量的理财师们,也应该努力提高自己的职业素养。具体来说有以下几点:

1)以投资者的个人需求为导向,而不是金融产品为导向。

好的投资建议,目的是通过教育投资者,改变投资者的消费习惯来提高投资者的理财水平,而不是向投资者推销一个昂贵的金融产品来敷衍了事。中国有句古话,叫做“授人鱼不如授人以渔”,说的就是这个道理。

2)利益冲突信息披露。

如果一个医生收取医药公司的赞助,那么他在给病人开药时就可能违反客观公正的原则。好的理财顾问,会尽量减少收取第三方金融机构的佣金,或者在向投资者提供建议前充分披露他/她从第三方收取的佣金安排。

作为投资者,我们应该向理财顾问问清楚,在各个阶段,都有哪些收费明细。这些收费包括:申购费,年管理费,业绩分成,以及各种其他费用。除了这些费用之外,他们还从其他途径获得哪些激励。他们销售的理财产品,是纯粹来自于第三方,还是来自于关联企业。

3)身体力行。

我们在判断别人是否值得信赖时,一个非常重要的地方就是要看对方是否言行一致。好的理财顾问,给出的投资建议,必定也是他为自己和家人实践的投资方法。如果连他自己和家人都没有购买该理财产品,那么投资者在购买之前应该三思而后行。

4)自我提升。

一个好的理财顾问,就像一个好的医生。首先要有一定的职业资质,其次他从来不会停止自我提升的步伐。金融业和医药业一样,总是有不断的创新,因此原有的知识体系也总有过时的时候。如果理财顾问无法与时俱进,那么他就无法给投资者提供最好的投资建议。

我们每个人都需要高质量的理财建议。但是在投资理财这个行业中,鱼龙混杂,有不少好的投资顾问,也有很多不负责任,或者毫无良心的理财师。一个聪明的投资者,应该帮助自己养成一双“火眼金睛”,通过细致入微的观察将“好的”和“坏的”理财建议区分开来。这是每个人都需要学习的,保护自己和自己家人财富的重要技能。

希望对大家有所帮助。

伍治坚是《小乌龟投资智慧:如何在投资中以弱胜强》的作者。在京东,淘宝或者当当搜索书名或者作者名,都可以购买到该书。

数据来源:

Credit Suisse Research Institute:《Global Wealth Report 2016》

胡润中国研究

诺亚控股(NOAH)公司年报

http://finance.caixin.com/2017-07-07/101111746.html

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}