前几天在网络上看到了一篇文章,名叫《刘涛的血汗钱》。文章主要讲的是中国著名的电视剧演员和主持人刘涛,在乐视影业和乐视体育投入了6000万人民币。但是目前看来,乐视体育似乎遇到了不少经营困难,因此刘涛的投资很可能会发生亏损,甚至血本无归。文章中还举了一些其他影视明星,比如郑则仕,张学友,赵薇等投资失败的例子,指出明星们不一定有专业水平,但却热衷投资,亏得可都是自己的“血汗钱”。

关于乐视体育遇到的经营困难,本专栏历史文章《赢家的诅咒》【1】中有更为详尽的分析。但我今天要讲的,并不是乐视这家公司,而是刘涛投资乐视这个案例中体现的一些典型的行为学偏见。

(1)光环效应(Halo effect)

光环效应,指的是某人在某个领域达到了杰出的成就以后,一下子在其他行业也成了公众领袖。电影明星由于其广泛的人气和号召力,有天然的优势成为其他一些领域,比如环保,公德,公益事业等方面的意见领袖。

光环效应在成功的商人身上也十分典型。在香港,有不少人家里都挂有“超人”李嘉诚的画像。由于李嘉诚获得了商业上的成功,因此他说的每一句话都变成了金玉良言,被很多人奉为类似于“圣经”一样的至理名言。这样的例子在诸如马云,王健林,李开复这样成功的商人身上也经常出现:取得了商业成功以后,摇身一变成了人生导师,成为众多年轻人顶礼膜拜的对象。

从影视明星到投资达人,这样的行业跨度有些大,但是也有不少这样的例子。比如任泉,胡海泉,Anglebaby等都成立了自己的VC基金,在拍戏之余做起基金经理(GP)这一“副业”。而由于其明星的光环效应,确实也能够吸引到一些“粉丝”成为他们的投资人(LP)。

由于光环效应而去相信某个明星有跨界成功的“异能”,是我们很多人最容易堕入的行为学陷阱之一。当然,表演出身,未必代表他/她做其他行业一定不行。美国前总统里根就是演员出身。但是一个理性的投资者,应该就事论事,以专业的眼光去评判某个人的职业素养,而不是被他/她在其他不相关行业的成就所影响,以至于得出违背常理的误判。

(2)过度自信(Over confidence)

过度自信,是绝大多数投资者(中年男性尤甚)最容易犯的行为学错误之一。我们人类天生就对自己的智商和能力有过高的估计,在不知天高地厚之中寻找各种借口让自己感觉良好。

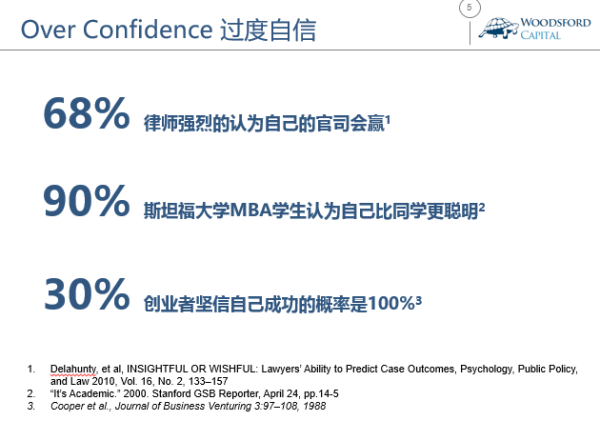

几乎每个人都觉得自己的驾驶技术高过平均水平,没有人会愿意承认自己的智商水平低于平均,虽然在统计学上总有那么一半人低于平均。 如上图所示,68%的律师强烈的认为自己一定能赢下要打的官司,90%的MBA学生认为自己比同学更聪明。

在一项1988年的研究中,研究人员调访了约3,000名创业人员,询问他们对自己创业成功概率的估计。有大约80%的受众感觉自己的成功几率在70%以上,同时有超过30%的受众估计自己成功的概率在100%。事实上,同期美国有大约75%的小企业在成立后的五年之内销声匿迹。

在影视领域获得事业成功的男女明星们,相对来说其自信心更强,因此在其他领域(比如私募股权投资)对自己的能力充满自信也就不足为奇。刘涛的主业是表演和主持。有实力上春节联欢晚会做主持的报幕员,在这方面的专业能力无容置疑,即使全中国也没有多少人能够比得过她。但是在投资领域,到最后是要看有没有真金白银的真实回报的,自信心并不能保证带来好的投资回报。

这种过度自信还体现在明星投资人们对于私募股权这种投资方式的理解上。不管是投资私募股权基金,还是直接找项目进行投资,一级市场相对于二级市场来说,信息更加不透明,投资标的风险更大,涉及的投资费用更高。关于一级市场的投资风险,本专栏的历史文章《关于私募股权投资的常见误解》【2】有更为详细的分析。

因此要想在一级市场取得好的投资回报,对于投资人的信息获取能力和风险控制能力的要求更高。很多人连基本的会计和金融知识都未必掌握,就“撸起袖子”加入到一级市场的投资大潮中,这种对自己投资能力巨大的自信可见一斑。

当然,因为刘涛在一个乐视中的投资就判定其投资能力,有些过于以偏概全。即便我们只以她在乐视的投资(B轮)作为案例分析,也很难得出刘涛投资行或者不行的结论。根据财新报道,参与乐视体育B轮投资的投资者包括海航、中国人寿、建银国际、联想集团、中金公司前海发展基金、新天域资本等大型机构。这些机构都是职业投资人,和刘涛做出了类似的投资判断。可见乐视体育在当时是一个“香饽饽”,没点来头可能还投不进去。

同时,现在就断言这些投资者在乐视影视和乐视体育中的投资会打水漂可能也有些为时过早。毕竟商场如战场,一家公司上下沉浮,咸鱼翻身或者从高峰坠落,都是很正常的事情。如果就因为这个投资案例,我们就自我感觉良好,感觉自己比刘涛强,那么就又犯了“过度自信”的毛病了。

理性的投资者,需要明白的是作为一个人,我们都有犯“过度自信”的错误的可能。“谦虚使人进步,骄傲使人落后”。如果无法保持清醒的头脑,时时刻刻反省自己可能堕入这些常见的行为学陷阱,那么我们谁也不比谁更强。

(3)可得性偏差(Availability Bias)

可得性偏差指的是我们更容易被自己所看到或者听到的东西影响,而不是用统计学知识去思考问题。

作为影视行业中的业界翘楚,刘涛几乎每天耳闻目见的就是那些迅速发展的电影公司,以及从这些公司中赚的盆满钵满的投资者们。博纳影业,华谊兄弟,阿里影业,唐德影视,万达院线等一个个爆炸性的成功案例,让人感觉这个时代的机会属于那些“敢于吃螃蟹”的勇者。好像我们只要大胆投资中国的影视公司,一定能赚大钱。看到身边的同行在短短几年之间演技没怎么长进,投资回报却翻了几番,这种直观的打击对于任何人的影响都是致命的。

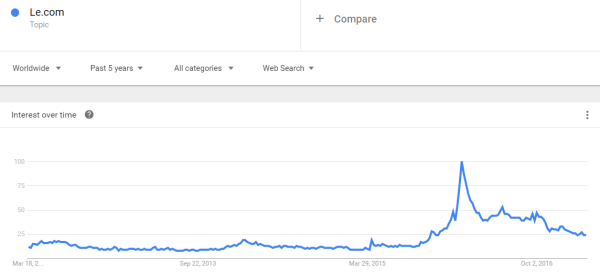

根据谷歌搜索的统计,关于乐视的几个关键词(比如letv, http://等)在2016年1月份左右达到高峰。当时的乐视可谓四处出击,赚足了眼球和关注。

比如2015年年底,乐视举办了“不服不行:互联网生态+影视--2016乐视影视+会员战略发布会”,邀请到李小璐等影视明星上台助阵拉人气。在发布会上,乐视宣布将在2016年推出20部影片,包括《长城》,《盗墓笔记》等大片。从2016年年初开始,乐视体育在国际国内各大赛事转播上四面出击,拿下了诸如中超联赛,香港地区英超联赛,港澳地区NBA篮球赛等多项重大赛事的转播权。同年1月,乐视体育以3920万人民币购得了足球大数据公司搜达足球56%的股份,以3亿元对价收购体育主播直播平台章鱼TV的全部股权。

2016年3月,乐视体育宣布刘涛成为乐视体育的B轮股东。刘涛入股的时间和上面提到的媒体报道高峰时间不谋而合,很难说她不受到“可得性偏见”的影响。

广大投资者在做出投资决策时,普遍受到可得性偏差的影响。这种情况在一级市场和二级市场中皆然。在2010年发表的一篇学术论文中(Kliger and Kudryavtsev, 2010),研究人员发现广大股民在对待证券分析员给出的股票建议时也受到“可得性偏差(Availability Bias)”的影响。如果某位券商分析师在大盘上涨的情况下给出“上调(upgrade)”的投资建议,那么该股票会更受股民的追捧。而如果分析师在大盘下跌的情况下对某股票做出“下调(downgrade)”的投资建议,那么该股票价格的下跌幅度会更大。也就是说,投资者们在消化分析师给出的投资建议并作出投资决定时,同时受到了大盘指数价格变化的影响。

一个和“可得性偏差(Availability Bias)”比较相似的行为学偏见叫做“持续性偏见(Durability Bias)”。持续性偏见指的是我们经常会高估某一正面或者负面现象能够持续的时间。

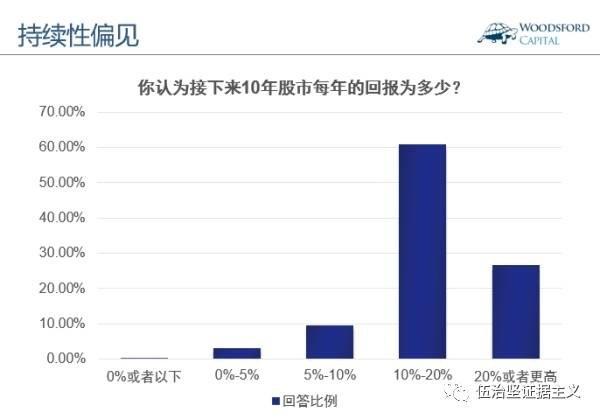

在一篇学术研究中(Dreman et al, 2001),作者在1998年美国股市处于高位的时候,让广大股民对于未来十年股市的回报进行预测。我们可以看到,有接近90%的股民选择了10%-20%,或者20%以上。要知道这可是年回报。如果一个股市以每年20%的回报上涨的话,十年后股票指数将会是十年前的6倍多!

事实上美国标准普尔500指数在1998年年底之后的十年里,下跌了30%左右(截止2008年年底)。从上图我们就可以看出,几乎没有股民预测到如此结局(上图选择0%或者以下的受访者少之又少)。这可能也道出了股市散户不赚钱的真正原因之一。

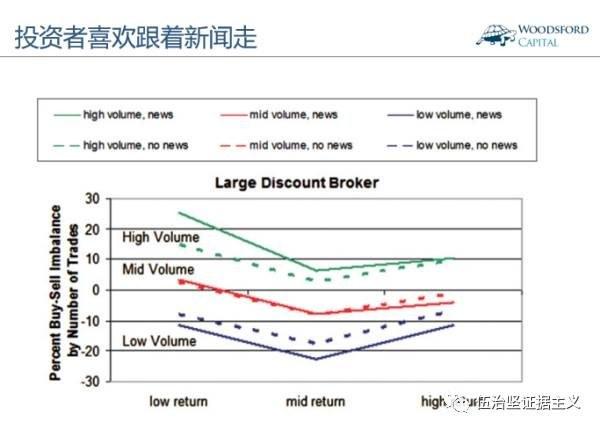

在另外一篇学术论文中(Barber and Odean, 2008),研究人员仔细研究了一些券商账户中股民的炒股行为模式,发现广大股民都有跟着新闻去挑选股票的投资习惯。

如上图所示,在买卖换手率比较高的股票中(上图绿色),股民们购买被新闻报道的股票(上图绿色实线)的交易量要远远高于那些没有被新闻报道的股票(上图绿色虚线),也就是说很多人都是顺着新闻报道去买股票的。这些新闻,可能是某支股票在某一天有重大利好,或者忽然之间价格大涨,或者涉及什么爆发性事件等等。而广大股民的行为模式可以概括为典型的“一窝蜂”:别人在买什么,新闻里报道什么,我也不管三七二十一跟着买进去再说。

总结

刘涛是一个成功的演员和主持人,她的身家应该远不止她在乐视中投资的那些资金。只要刘涛做好投资的多元分散(房地产,股票,固定收益,私募股权等不同资产类型在不同国家分散投资),那么即使刘涛在对乐视的投资中损失6000万,也属于一桩“赔得起”的买卖。

我们广大的普通投资者,应该从刘涛的投资案例中学到有用的知识和教训,帮助自己做出更加明智的投资决策。在本文中提到的那些行为偏见,普遍存在于每一个人的大脑之中,每时每刻都在无形中影响我们的情绪和想法。聪明的投资者,应该认识到这些行为偏见,不断的提醒自己作为一个人可能做出的非理性决策,并通过建立一套有效系统来降低自己堕入这些非理性陷阱的概率。

希望对大家有所帮助。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝,亚马逊中国或者当当搜索书名或者作者名,都可以购买到该书。或者也可以点击这里购买本书:http://169820.html

数据来源:

【1】

【2】

http://83389709.shtml

http://companies.caixin.com/2016-04-09/100930185.html

Kliger, D., & Kudryavtsev, A. (2010). The availability heuristic and investors' reaction to company-specific events. Journal of Behavioral Finance, 11(1), 50-65.

Dreman, D., S. Johnson, D. MacGregor and P. Sovic. “A Report on the March 2001 Investor Sentiment Survey. The Journal of Psychology and Financial Markets, 2, (2001), pp. 126–134.

http://29/1550801.html

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}