亲爱的读者朋友,如果你对金融投资、炒股票、或者买基金感兴趣,那么我建议你耐着性子把这篇文章看完。

我知道,本文的标题可能会让一些非金融行业的朋友有些摸不着头脑。没关系,在文中我会尽量用通俗浅显的语言把这个问题讲清楚,相信等你看完后就会对这个标题有更为深刻的理解。

首先,我需要对读者朋友们做一些知识普及。

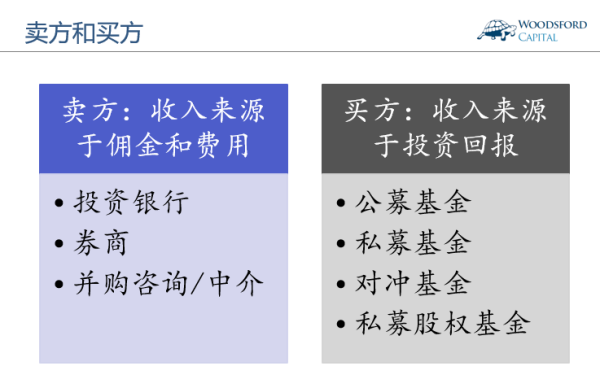

在金融投资行业中的各大机构,大致可以被分为两大类:卖方(Sell Side)和买方(Buy Side)。

卖方,指的是那些提供各种服务的金融机构。这些机构包括:各大投资银行,券商,并购咨询或者中介等。它们的收入来源以佣金和各种服务费为主,比如投资银行收取的承销费,券商收取的交易佣金,并购咨询收取的咨询费等。

买方,指的是购买这些服务的机构。这些机构可能有:公募基金,私募基金,股权基金,对冲基金等等。从理论上来讲,这些机构的收入主要来源于投资回报,比如在资产低价时买入,在高价时抛出。

当然,随着买方机构的日趋成熟,其收入来源的很大一部分已经从投资回报转变为从投资者身上收取的费用(管理费)。这种现象在公募基金领域比较明显。在私募领域,业绩分成还是占到了很多基金经理重要的收入组成部分。

所以从本质上来说,买方是卖方的客户,卖方是买方的服务提供商。买方向卖方支付费用或者佣金,获得卖方提供的各种金融服务。

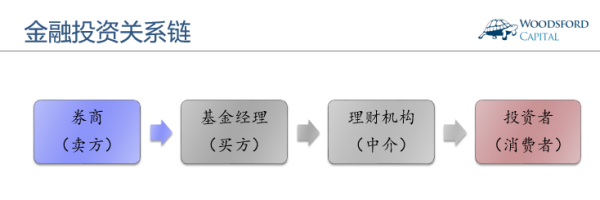

理解了卖方和买方的关系,下面再让我们来分析一下金融投资行业的关系链。

上图大致总结了投资行业中不同机构在关系链上的位置。我们广大的消费者在上图的最右边。一般来说,券商将金融服务(主要是研究和交易)卖给基金经理,然后基金公司再通过理财中介将基金产品卖给投资者。

当然,这个关系并不是绝对的。比如有些投资者可以直接去券商那里开户进行交易。有些投资者会绕过理财中介去直接购买基金。但大致来讲,金融服务就是通过上面这个关系链慢慢传播开来,并最终送到投资者手中的。

理解了这个服务链以后,下面就进入到本文的关键:所有这些金融服务,谁来埋单?

大家都知道,天下没有免费的午餐。券商雇佣了很多研究分析员,还有其他各种前台后台的工作人员。基金公司雇佣了不少基金经理,以及其他部门工作人员。除了人力成本,这些公司还需要支付公司租金,数据,IT系统,市场推广等各种费用。扣除了所有费用后,股东还需要赚取利润。因此到最后,总需要有一个人来为这些服务和费用埋单。那么谁是那个最终的“大老板”么?答案就是:我们广大的投资者。

如上图所示,券商向基金公司提供交易服务,以及各种投研分析报告。作为回报,基金公司向券商支付交易佣金。值得一提的是,券商通常并不会向基金公司分开收取单独的“研究费”,因为这个费用已经包括在“佣金”里了。

但事实上这个费用最终并不是由基金经理支付,而是由投资者支付的。原因在于,当投资者购买了基金后,他拿到手的投资净回报(基金净值)是扣除了各种费用以后的回报,这些费用就包括了上面提到的交易佣金。同时,基金经理也会把基金管理费和业绩分成(如果有业绩分成的话)扣除。

为了将这个问题通过最简单的方法讲清楚,在这里我把“理财中介”去掉了。但无论是否加上这个中介,都不影响分析的逻辑。

所以说,到最后,支付交易费,研究费,和基金经理各种费用的,都是一个人:投资者。

但是作为埋单顾客的投资者,在很多时候却没有享受到一个顾客应该享有的权利。举例来说,如果我问大家,你知道你买的基金支付多少交易佣金么?你知道这其中包括了多少研究费用么?你购买的基金每年的总费率是多少?很多投资者朋友可能对这些问题一问三不知。

这就好像你去饭店里吃饭。到最后你只看到一个总账单:今天一顿饭花了1000块。但是你不知道这其中多少是饭菜钱,多少是空调费,多少是服务员小费,多少是酒水饮料。由于缺乏起码的透明度,因此投资者们想要横向比较各种金融服务的好坏,也变得困难不少。

所以从消费者权益角度来讲,我们投资者们在这个服务链上,属于绝对的弱势群体。我们大多数人都不是金融行业的专家,因此有知识劣势。其次我们的信息不如业内机构那么灵通,因此有信息不对称劣势。最后我们大多数都是“小散”,可以投资的资金量有限,因此和这些大机构相比有资金劣势。把所有这些劣势加起来,投资者不被机构“割韭菜”反而有些不正常了。

那么如何逆转这样的劣势呢?除了投资者自己需要主动学习,收集信息以外,政府的作为也非常重要。很多时候,能够强迫这些机构“良心发现”,少做点“恶”的最有效办法,就是政府出手管制。这就要提到本文题目中提到的那个新的法律:Mifid II。

Mifid II的全称是:The Markets in Financial Instruments Directive II(欧盟金融工具市场指令)。Mifid II是欧盟推出的一项新的金融投资法令,预计到2018年1月份得到全面执行。

Mifid II在欧盟所有成员国实施,旨在促进欧盟形成金融工具批发以及零售交易的统一市场,同时在多个方面改善对客户的保护,其中包括增强市场透明度、出台更符合惯例的客户分类规则等。包括英国、法国、德国等27个欧盟国家已经加入Mifid法律体系。MiFID II要求任何提供“投资服务”的公司只要位于属于欧盟经济区的成员国国家境内,就将受到MiFID II的影响,哪怕他们的客户是在欧洲之外。

为了保护投资者权益,Mifid II强调“最优执行”,“透明度”等原则,大大提高了投资行业中各种机构的执行标准。这些法令条文,会极大的影响上文提到的所有买方和卖方公司。

一个典型的例子,就是上文提到的券商提供的研究报告费用。

在Mifid II的框架下,该法律要求所有的基金公司向其客户(广大基民)提供他们在购买研究报告上付出的费用明细。就是说,在基金的宣传材料上,基金经理应该明确告诉投资者,今年我会花多少钱去购买研究分析报告,是一个固定的数目(比如100万美元),还是基金管理规模的一个百分比(比如0.1%)。

这个要求是史无前例的。由于上文中提到的原因,很多基金公司自己都很难讲清楚在研究报告上花了多少钱(因为该费用被包括在交易佣金中)。但反正投资者不是内行,很少有人会去关心这些问题。因此只要能蒙混过关,谁也不愿意打破行规,把这笔账翻出来算清楚,反正埋单的是“人傻、钱多”的投资者。

但是在Mifid II新条例下,这个延续多年的行业陋习将被整改。虽然Mifid II要等到2018年1月才正式全面实行,但是投资行业中已经开始发生令人鼓舞的变化。

据伦敦金融时报报道,英国基金公司Hermes, Woodford和Jupiter宣布,将不再让投资者支付他们向卖方购买的研究分析费用。这个变化是革命性的。

首先,像Hermes这样的基金公司,会单独和券商就其研究费用进行讨价还价,而不是再将其包括在交易佣金中。由于去砍价格的是专业的基金经理,而非散户投资者。因此可以想象,众券商要想像以前那样把一个高额的研究费用打包在佣金中蒙混过关的做法已经行不通了。

其次,由于基金公司决定自己支付研究费用,而不是让投资者埋单,因此他们在开支上一下子谨慎很多。比如欧洲最大的基金公司之一,Amundi宣布,将向自己提供研究报告的机构数量砍掉一半。另外一家德国的基金公司,Union Asset Management,宣布将砍掉100家研究报告机构。

为什么要向广大中国读者分享这些信息呢?在我看来,我们需要明白以下的道理:

首先,投资者也是消费者的一种,因为我们消费的是金融投资产品。作为消费者,我们是有权益的。

2017年3月15日,中国证券投资基金业协会在“投资者权益保护与教育计划发布会”上表示,2016年收到了1454件投诉事项和线索,比上一年增长逾1倍。其中,私募基金相关投诉高达96%。可见,有越来越多的投资者开始醒悟过来,通过法律手段维护自己的正当权益。

保护自己权益的最好方法,是多读多看,参考一下发达国家政府是如何保护他们的金融消费者的,并且看有哪些地方值得我们借鉴。

其次,虽然目前我国还没有类似于Mifid的法律框架,但这不妨碍我们在消费过程中多问,多比较。比如我们在消费购买私募基金前,可以问问对面的基金经理:你的基金每年花多少钱购买研究?能不能给我一个费用明细清单?基金支付的佣金是多少?总费率多少?只有多收集信息,货比三家,才可能帮助我们做出更优的投资决策。

再次,我们也应该借助恰当的渠道,向政策制定部门反映国外的立法变化。对待国外的事物和变化,我们应该始终实事求是,“取其精华,去其糟粕”,将对我们有利的东西“拿来”,并为自己所用。

在金融投资这片丛林中,群兽出没,机会和危险并存。只有不断学习的投资者,才可能依靠知识和信息武装自己,防止自己成为其他猎物的盘中餐,成为最后的幸存者。

希望对大家有所帮助。

伍治坚是《小乌龟投资智慧:如何在投资中以弱胜强》的作者。在京东,淘宝或者当当搜索书名或者作者名,都可以购买到该书。

数据来源:

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}