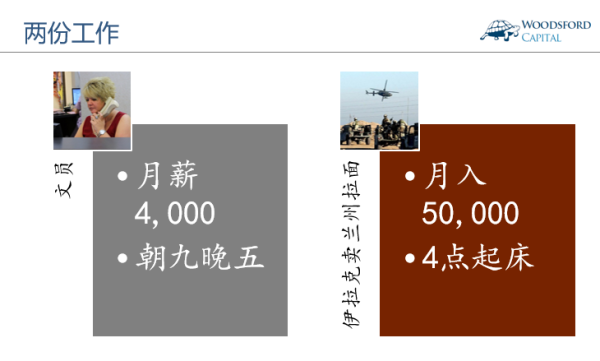

假设现在有两份工作放在你的面前,你会做出什么样的选择?

第一份工作是离家不远的公司里做一个文员,朝九晚五,月薪4,000。

第二份工作是去伊拉克卖“兰州一拉”,每天早上4点起来准备食材,月入50,000。

第二份工作的收入超过第一份工作收入的10倍以上。

选择做文员的朋友会说:给我再多钱,我也不去伊拉克卖面。那可是在刀口上舔血啊。没有必要为了那点钱去冒生命危险。

选择去伊拉克的朋友会说:我现在很缺钱。咬紧牙关在伊拉克干上几年,攒点钱,再回国就能有本钱开个小饭馆了。其实开面馆的地方在伊拉克政府军控制的地区,治安相对还好。只要小心经营,不会有太大问题。

事实上,这两个选择没有优劣之分,它们体现的是一对“回报”和“风险”的关系。

在公司做文员,不用干体力活,离家很近,承担的风险比较小,因此回报也有限。

去伊拉克卖面,需要面临各种战争和暴动风险。有时候辛苦积攒了一年的储蓄,可能会在一次恐怖分子袭击中被洗劫一空,甚至有生命危险,因此回报高也是应该的。

大部分人在对比分析做文员还是去伊拉克卖面这样的抉择时,都能够理性的看待同一枚硬币的两面。我们不会只顾看回报:4000块还是50000块。我们也明白,不同回报的背后是高低各异的风险。因此作为一个理性人,我们会把回报和风险结合起来进行综合评判,并作出自己的选择。

但是,当我们在为自己做投资决策时,却不一定还能保持如此的理性。

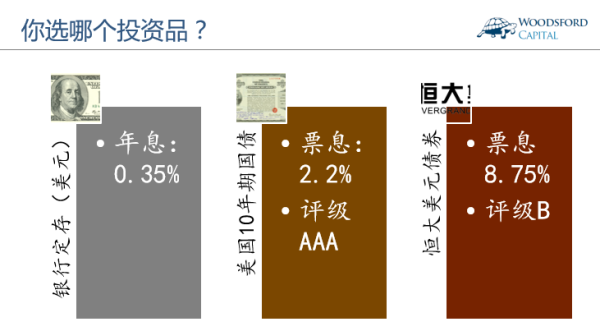

在这里举个简单的例子。大家知道,目前美元的利率是很低的。如果你把美元放入银行,那么一年期的定存利率,大概在0.35%左右。

有很多朋友肯定对这样的回报不满意。每年还不到1%,这也太低了吧。

为了获得更高的投资回报,你也可以选择去购买美国国债。10年期的国债票面利率,大概在每年2.2%左右。这个回报要比把钱放在银行里更好,但代价是,你不得不放弃流动性(需要持有10年)。

如果你对2.2%还不够满意,那么也可以选择购买回报更高的公司债券。比如广州恒大集团,在2017年6月发行了几只公司债券,票面利率为8.75%。

哪一种投资更好?很多朋友可能会说:恒大呀!恒大名气非常响,在国内各大媒体上经常看到这个公司的名字。恒大主席许家印是中国最有钱的富豪之一,还经常去北京参加人大代表大会。这公司应该没事。他们发的债券给的利息那么高,比把钱放在银行里划算多了。

我在和众多投资者交流沟通的过程中发现,这种想法非常普遍。但是如果你把上文中这两个例子对比一下就会发现,选择购买恒大债券,和选择去伊拉克卖面,其背后的逻辑在本质上是一样的:为了追求高回报,宁愿去冒高风险。

但问题在于,很多投资者能够轻易的认识到去伊拉克卖面的风险,却无法理解购买恒大债券的风险。

在涉足投资前,我们需要理解的一个重要原则就是市场的有效性:回报和风险成正比。

如果横向比较上面三个投资选项,我们就能发现,这个世界上没有免费的午餐。第一个选项,把钱放在银行里的回报(0.35%)最低,但它同时也是最安全的选项。

第二个选项,购买美国国债。美国国债的信用评级为AAA。由于是本币债,因此在未来的十年内,美国政府在国债上违约的概率接近零。但是由于购买了十年国债,因此投资者需要付出流动性成本。当然投资者在十年到期前也可以选择卖出,但到时候能否赚钱就要看市场的行情了,并不能保证投资者一定赚到2.2%的年回报。所以,投资者从10年期美国国债上得到的比一年银行定存更高的回报,主要体现的就是它的期限溢价(Term Premium)。

第三个选项,恒大的公司债券。从评级(B)来看,该债券属于垃圾债券。垃圾债券的回报,当然要比AAA级的债券回报高出不少,否则还会有谁去购买垃圾债券?

评级机构给一个公司定一个信用评级,虽然不能说保证完全准确,但至少是专业人员基于一些客观和专业的考量做出的判断。这些考量包括公司的负债率,资本结构,盈利能力等等各项指标。不管怎么说,这样的评价至少要比绝大多数个人投资者能够做的尽职调查来的详细和专业得多。因此恒大债券的“高”回报,体现的是该债券内涵的信用溢价(Credit Premium)。

投资者从恒大债券上获得更高的回报,并没有捡到什么便宜。这就好像我们选择去伊拉克卖“兰州一拉”获得更高的收入一样:它是由我们承担更多的风险所换来的。

如果要想科学的评估一个垃圾债券是否值得投资,我们应该把该债券中的“违约风险溢价”剔除,然后把剔除溢价后垃圾债券,和投资级别的公司债券进行对比,看两者之间哪个能给投资者更高的回报。

根据华尔街日报报道,Prudential Portfolio Management Group (PPMG)的几位分析员在对美国和欧洲的垃圾级别公司债券做了上述研究后,得出结论,目前的垃圾债券的“风险溢价”为负。也就是说,在剔除了垃圾债券由于违约而对投资者造成投资损失这个因素后,垃圾债券的回报率反而不及更为安全的投资级别(Investment Grade)公司债券。

2014年时,垃圾债券的“风险溢价”也曾经由正转负。接下来的2015年,垃圾债券经历了一场价格下跌风暴,很多垃圾债券的投资者都蒙受了一定的投资损失。历史不一定会重演,但是这足以引起我们的警惕。

单纯追求高回报的理财投资产品,而忽略该产品背后所带有的风险,就好像忽视伊拉克的战争风险,为了追求高收入而去卖拉面一样。大多数人能够看到去伊拉克卖面的风险,但是在判断金融产品的风险时,他们需要接受更多的教育以让自己变得更加聪明。

一个理性的投资者,在判断一个投资产品的好坏时,需要从“风险调整后收益”角度来进行分析。这就好像一枚硬币的两面。只有把这两面都分析清楚,我们才可能做出更为理性的投资决策。

希望对大家有所帮助。

伍治坚是《小乌龟投资智慧:如何在投资中以弱胜强》的作者。在京东,淘宝或者当当搜索书名或者作者名,都可以购买到该书。

数据来源:

17.07.17 The Vanishing Reward for Buying High-Yield Bonds

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}