年轻人们,再过一个多月,你们将结束在我这里的“投资丛林围猎培训”,直接走上战场去刺刀见红了。到时候,没有导师再在你的身后给予你任何指导,也没有人会对你表示同情和宽容。你将完全依靠自己,用你的能力来证明自己。

在投资这片丛林里,有各种各样的投资者猎物供你围捕。有一些是明显的“韭菜”,只要你摇动几下舌头,就能把它们忽悠进你的网兜。另外一些更加聪明,那你可能就需要多费点力气。今天我要和你们讲的,是一招屡试不爽的强大武器,叫做“简单事情复杂化”。

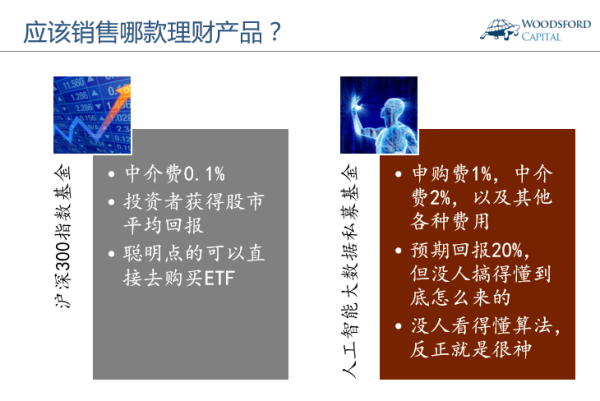

让我用一个例子来帮助你理解这个武器。假设现在有两款理财产品让你销售给客户。

第一款叫做“沪深300指数基金”。这是一个非常简单的股市理财产品。投资者的期望回报和股市大盘趋同。股市上涨,投资者就赚钱。股市下跌,投资者就亏钱。你可以从销售该产品中获得0.1%的中介费。当然,一些聪明点的投资者,懂得自己动手去场内购买指数ETF,这样他们就不会从你这里购买这款产品。但是没关系,还有一些大妈大爷,一辈子没有开过股票账户,他们还是可能会成为你的猎物。

第二款叫做“人工智能大数据私募基金”。由于这款产品带有非常多的高科技属性,因此收费比较贵,而且销售该产品的佣金也要高得多。基金经理号称预期回报20%,但事实上没人搞得懂这些回报是怎么得来的。因为这其中涉及很多有关于电脑程序深度学习的商业机密,因此没人知道算法和逻辑。反正这就是一款非常神的理财产品。你说你听不懂?非诚勿扰!

朋友们,你应该选哪一款产品去卖?答案很简单,当然是人工智能大数据产品。为什么呢?这其中有几个原因。

首先,人类天生有“复杂崇拜”。

在你们上学时,一定都有过这样的经历。几个学霸在那里讨论一道数学证明题。你在边上听的时候,感觉云里雾里,不太明白他们到底在说什么。但有一点是肯定的:他们讨论的问题很复杂,这些人很聪明!

在投资丛林中,你面对的那些投资者韭菜也是一样的。你向他推销一款简单的指数基金,他会质疑你说:这么简单的东西,我自己也可以去买呀。我要你干什么?我凭什么付给你费用?

但是如果你告诉他,谷歌公司的“阿尔法狗”听说过么?赢了所有人类职业围棋高手。我这款人工智能AI大数据基金就是基于类似的深度学习Algorithm。

啥?你英语不好,不知道Algorithm什么意思?在这里我要和大家强调一下。在围捕猎物的时候,一定要时不时抛出几个比较高级的英语单词,比如Algorithm, 比如Deep learning。甭管这些词的实际意思,没人会问你。等下课后每个人到我这里来领一本速记本,在里面我挑选了一些比较有用的英语单词。你们回去给我花点时间把这些单词记一下。书到用时方恨少,所以要未雨稠缪,懂么?

其次,你们要记住,你们是销售,做的是一锤子买卖。销售选择售卖哪款产品,最主要的考量当然是其中有多少好处。

这就好比费好大劲挖个坑,布好陷阱,摆好诱饵,你的目标应该是去抓大黑熊,而不是小老鼠!到最后,你们都是要养家糊口的。你的老婆孩子可都指望着你哪!

向投资者韭菜们销售复杂的金融产品,给你们带来的一个最大的好处,就是你会有不断的回头客。

如果你向投资者销售了一款低成本指数基金,并且让他耐心的长期持有。那你就把自己消灭了。因为这位投资者购买了该产品后,可能接下来5年,10年,甚至更长时间都不需要你了。那你还去吃什么?

但是如果你向他们销售了一个大家都看不懂的复杂产品,情况就大不相同了。

当一个投资者选择购买一款复杂的,他自己都看不懂的理财产品时,就好像他去向同班的学霸抄作业一样。他可能连题目都看不懂,但是他知道,学霸写的答案,准没错!

投资者对于复杂的理财产品的心理状态也是一样的。他自己不懂这样的产品获得回报的原理,但是他心里确信,这个基金经理很聪明,很厉害,因此买他的产品一定赚钱。

因此在投资者心中,他对这样的投资产品是有很高的期望值的。这就好像学霸的作业一样。虽然我不懂,但学霸你一定得正确。如果连你都做不对,那我干嘛还要抄你的作业?

研究(Knutson and Peterson, 2005)显示,当我们预期自己会赚钱时,大脑中分泌的多巴胺会增多,并为我们带来快感。而当我们被告知自己亏钱时,脑中的化学反应发生逆转,不光没有了快感,甚至感到反胃。因此,购买了自己不懂的理财产品后的投资者,对于该产品的投资回报有非常高的敏感度。

但是我们知道,在很多时候,2-3年的投资策略额回报,是带有很强的随机性的。有时候基金经理运气比较好,恰逢一个大涨的时机,基金可以获得很好的回报。但是运气女神来无影去无踪。再好的基金经理,在运气不好时其回报也可能让人大失所望。

当这些基金的回报不好时,投资者就好像抄了作业但还是被批错的学生,他会感到失望,愤怒和气馁。他感到自己被学霸骗了。号称高智商,其实也不过如此嘛。

但是这并不代表他会从此专心去好好学习。这个学霸不行,下一次换一个学霸试试。广大投资者的心态恰恰如此。这个基金不行,我就把它卖了,然后去选购下一个基金。反正市场上基金那么多,只要我愿意埋单,不愁没有基金让我选。

我亲爱的朋友们,这样的投资心态,对于你们来说,简直就是大金矿!如果投资者买到了赚钱的理财产品,他会感谢你,甚至可能把你视为挚友,请你吃香喝辣。如果他买到了亏钱的产品,他会把那个基金经理炒鱿鱼,但是他还会需要买下一个理财产品。作为销售,你的工作岗位是安全的,你总有东西可以卖!

所以说,把简单事情复杂化,向投资者推销没人看得懂的复杂金融产品,是一件强大的武器。投资者喜欢购买复杂的产品,而你也能从复杂产品中获得更高的收入。这是真正的双赢:大家都乐意!

在我结束今天的教程前,我还需要再和你们叮嘱两句。下面这些内容,千万不要和你的猎物分享。在丛林中,如果你没有能力围捕,那你自己就成了猎物。有时候你的良心可能反而会害了你。所以请你牢记,千万不要把下面的内容和你的猎物分享。

有很多研究显示,越是简单的投资策略,反而能够为投资者带来更好的投资回报。

比如一项关于资产多元配置的分析(DeMiguel, et al. 2009)显示,不管用多复杂的手段去优化一个多资产投资组合,其投资回报还不如最简单的一分为N的投资策略。即使你没有上过大学,也能轻松理解把自己的财产一份为N的投资逻辑,而且还能获得比那些复杂的金融模型捣腾出来的策略更好的投资回报。

另一项研究(Chow, et al. 2011)显示,简单,长期持有的“聪明贝塔”投资策略,在扣除交易费用后得到的回报,要比那些高度复杂的“聪明贝塔”投资策略获得的回报更好。

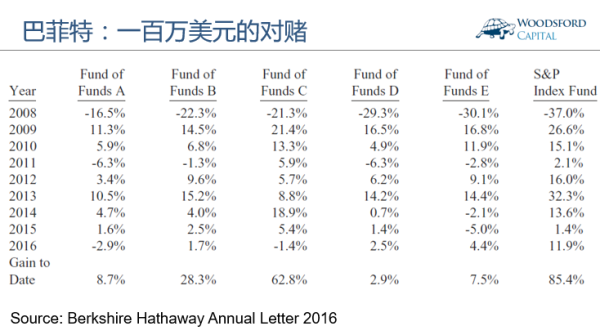

2007年,巴菲特和一个名叫Protege的组合基金(FOF)设定了一场赌局。这个赌是这样设定的:Protege可以任选5支组合基金(FOF),而巴菲特选的是一支低成本的标准普尔500指数基金。这是一场简单(标准普尔500指数基金)和复杂(约100个各种对冲基金)之间的终极对决。

在2016年《伯克希尔哈撒韦致股东信》中,巴菲特公布了过去九年这个对赌双方的相关业绩。

从上图中我们可以看到,Protege选了5支组合基金(上图中FOF A - FOF E)。这些组合基金在过去9年中的总回报介于2.9% - 62.8%之间(上图最后一行),而同期标准普尔500指数基金的回报为85.4%。5支组合基金平均下来的年回报为2.2%,而同期标准普尔500指数基金的年回报为7.1%。

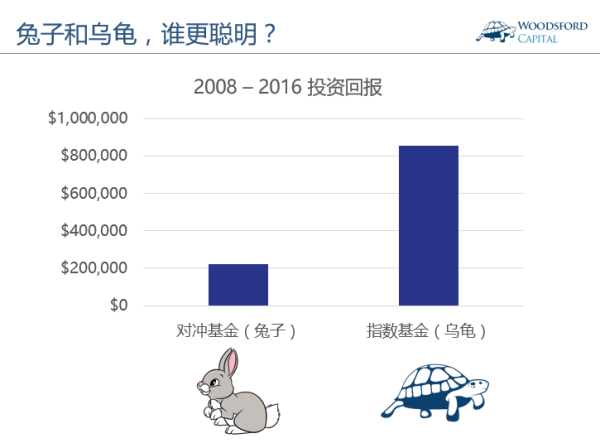

假设我们在2008年年初投入100万美元,那么时隔9年之后,从对冲基金的投资中,我们获得的投资回报为22万美元,而从指数基金的投资中获得的回报为85万4千美元。简单,低成本,沉得住气的策略,轻而易举的战胜了复杂,多变,没有人看得懂的投资策略。

我亲爱的朋友们,我告诉你们这些,不是让你去和你的猎物分享,而是要让你对自己和家人好一些,始终记得留一份储蓄放在低成本的指数基金中。你永远不知道未来会发生什么。一个聪明人,要有“一颗红心,两手准备”。冬天降临时,只有那些家里有余量的,才能熬过去并生存下来。

好了,今天的课程到此为止。朋友们,我相信你们很快都会成为一个个优秀的猎手,在丛林中斩获各种猎物。那些韭菜都已经等不及了。加紧训练,去早日实现你成为“丛林之王”的梦想吧!

希望对大家有所帮助。

伍治坚是《小乌龟投资智慧:如何在投资中以弱胜强》的作者。在京东,淘宝或者当当搜索书名或者作者名,都可以购买到该书。

数据来源:

Knutson, Brian, and Richard Peterson. 2005. “Neurally Reconstructing Expected Utility.” Games and Economic Behavior, vol. 52, no. 2 (August):305–315.

DeMiguel, Victor, Lorenzo Garlappi, and Raman Uppal. 2009. “Optimal Versus Naïve Diversification: How Inefficient Is the 1/N Portfolio Strategy?” Review of Financial Studies, vol. 22, no. 5 (May):1915–1953.

Chow, Tzee Mann, Jason Hsu, Vitali Kalesnik, and Bryce Little. 2011. “A Survey of Alternative Equity Index Strategies.” Financial Analysts Journal, vol. 67, no. 5 (September/October):37–57.

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}