如果我问大家,价值投资有没有用?相信很多人对这个问题的回答几乎没有争议。价值投资当然有用啦。地球上最成功的投资专家之一,沃伦·巴菲特,就是一个典型的“价值投资者”。

在中国,自诩为“价值投资”的投资者不计其数。除去数以万计的个人散户投资者,还有成百上千的职业基金经理也自称是“价值投资理念”的信徒。在百度中搜索“价值投资基金”,你可以轻易找到不少这样的例子。比如下面这段是某大型基金公司网站上对其基金经理的简介:

“他是一个价值投资的倡导者。价值投资理念于20世纪30年代由本杰明·格雷厄姆创立,并经过沃伦·巴菲特的使用而发扬光大。该理论认为,股票价格围绕“内在价值”上下波动,长期来看有向“内在价值”回归的趋势;当股票价格低于内在价值时,就出现了投资机会。总体来看,XXX的投资风格可以用三个字来概括:稳(买低估值的股票,比较稳健)、准(投资胜率比较高)、狠(非常看好的股票往往买到重仓)。"在我做每一笔投资之前,我都会深入思考这笔投资的胜率如何,既要有绝对收益,还要有超额收益,所以只有在胜率很高的情况下,我才会进行投资。”XXX说。”

看起来,很多人对巴菲特的“价值投资哲学”都有非常深刻的研究,甚至还有不少巴菲特的“铁粉”每年都会去奥马哈参加伯克希尔哈撒韦公司的年度股东大会,直接面对面参拜他们心中的“上帝”。但问题在于,这些价值投资者都获取了比市场更好的投资回报么?对于价值投资和巴菲特智慧的研究,有没有让他们成为一个更好的投资者呢?

事实上,有很多证据表明,信奉“价值投资”理念的投资者,其获得的真实投资回报,并不是那么理想。

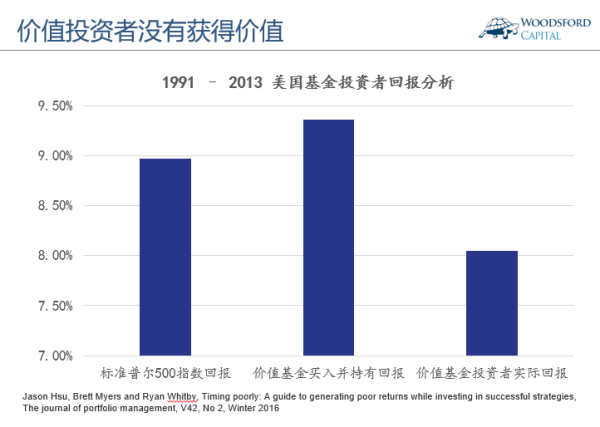

比如上图的研究显示,1991-2013年间,美国股市标准普尔500指数的回报为每年9%左右。如果投资者确实是一位虔诚的价值投资者,在这段期间购买一支“价值投资基金”并耐心的持有,那么他可以获得每年9.36%左右的回报,比股票市场的平均回报高出一些。

但是事实上,“价值投资基金”的投资者们的真实回报(Dollar Weighted Return),仅为每年8%左右,比标准普尔500指数落后每年1%左右。

这个数据告诉我们什么道理?“价值投资”本身是一个很不错的投资概念。如果使用恰当,价值投资确实可以为我们带来比市场回报更好的超额回报。但问题在于,大部分投资者,要么是没有领会价值投资的精髓,要么是没有恰当的使用这样的投资策略,导致他们拿到手的真实回报,比一个简单的指数基金给予的回报还要差很多。

这背后一个最主要的原因,在于投资者们不停的在不同的策略中进行择时挑选。

而众多证据显示,热衷于择时的投资者,其投资回报往往比放弃择时,长期持有的投资者来得差很多。

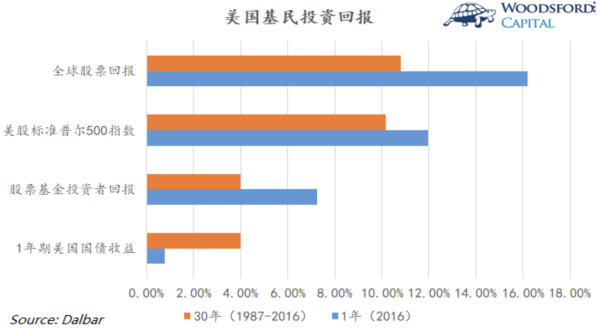

比如美国基金数据研究公司Dalbar的统计显示,回顾过去30年,全球股票回报11%左右,标普500的回报为每年10%左右,而散户基民的投资回报仅为每年4%左右。

这些基民的投资回报差强人意的主要原因就在于,他们受到“过度自信”偏见的影响,自以为是的在不同策略之间买进卖出,导致他们错过了本该获得的投资回报。

比如在1996-1999年,“成长型”股票上涨快的时候,投资者一窝蜂的把资金从其他地方撤出来,全部涌入成长型股票和基金。结果到了2000年科技泡沫破裂的时候,这些投资者遭受了重大损失。

而当2001-2005年“价值型”股票上涨,开始夺人眼球的时候,投资者们又开始有样学样,纷纷竖起大旗自称“价值投资者”,对“价值型”股票和基金疯狂追求起来。殊不知,这些投资者只是在忙着赶时髦投机而已,和格雷厄姆/巴菲特倡导的价值投资根本没一点关系。

事实上,容易犯这种错误的投资者,不仅限于普通散户。很多金融媒体记者,甚至是投资行业“业内人士”,对于“价值投资”的理解也是十分表面化的。

如上图所示,2017年3月份,中国证券报的某位记者发表了一篇题为“A股风格快速轮换”的文章。在文中该记者提到,“业内人士认为,今年适合做价值投资”。这种说法让人感觉无比讽刺。不知道巴菲特看到这样的新闻,会做何感想。

美国著名的对冲基金AQR的创始人Cliff Asness,在谈到传奇投资人巴菲特时说到:我以前一直觉得,成功的投资主要基于天分。但当我对这个问题想的越来越多后发现,要想获得成功的投资,关键是要找到一个合理的策略,然后长期坚持。

我们(AQR)研究了巴菲特的投资记录,这当然是非常出色的。但巴菲特的投资记录并不完全超乎人类的极限。事实上,巴菲特最让其他人难以模仿的地方,是他始终坚持自己的投资策略超过35年以上。这是绝大多数人无法做到的。

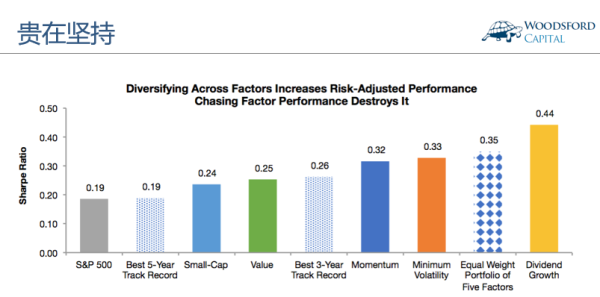

在一篇研究文章(Hoffstein,2016)中,作者回测了1997-2015年间各种不同的投资策略能够给投资者带来的投资回报和夏普率(见上图)。我们可以看到,只要投资者坚持某一种比较合理的投资策略(比如上图中的价值,动量,小股票等),那么他就能得到比较不错的风险调整后收益(夏普比率)。但是如果投资者朝三暮四,每隔一段时间就更换自己的投资策略(上图左2柱子),那么其投资策略的风险调整后收益就会比较差。

价值投资,如果使用得当,确实可以为投资者带来超额回报。但前提是,投资者要对这样的投资策略有恒心,能够坚持多年始终如一的贯彻该投资策略,这样才有可能获得该策略提供的超额回报。如果投资者没有耐心,以“猴子屁股坐不长”的心态去挑选并且“轮换”最为时髦的策略,那么很可能会竹篮打水一场空,到最后白忙乎一场。

事实上,耐心对于投资者回报的影响,比其他任何因素都要大得多。

这个道理在一级市场投资中尤为显著。有很多研究(关于私募股权(Private Equity)投资的常见误解)显示,私募股权基金经理获得超额回报的“秘密”,主要是小市值股票(Small Cap)加杠杆(leverage)。也就是说,如果投资者依葫芦画瓢,专注于通过加杠杆去投资那些小型公司,他可能也会获得类似于私募股权的投资回报。

但事实上私募股权基金的一个非常有力的武器,就是资金锁定(lock up)。一些大型的私募股权基金经理,要求投资者的资金被锁定至少7年,甚至更长(10年以上)。那么对于这些投资者来说,就没有朝三暮四,改变主意的选项了。

被资金锁定要求限制的投资者,就像是一个个管不住自己的小孩,在大人和老师为他们设置的纪律约束下,被强行要求行为规范。对于无法自律的投资者来说,这种剥夺其流动性权利的“惩罚”,有时候反而能够帮他获得更好的回报。

当然,这并不表示,有资金锁定要求的基金反而比那些流动性高的理财产品和基金更好。这个例子告诉我们的道理在于,如果我们能够自律,不要被追逐时髦的冲动,以及低买高卖的诱惑所影响,那么我们不需要支付高额的私募基金费用,也可能获得更好的投资回报。

“价值投资”,本身是一个非常带有逻辑性,被无数事实证明可行的投资哲学,这也是为什么如此众多的聪明投资行家对“价值投资”十分推崇的原因所在。但是再好的投资策略,如果使用不当,或者没有一定的毅力去坚持执行,那么对于投资者来说也是白搭,甚至起到反作用。

事实上,带着这种“追时髦"心态去做“价值投资”,即使是巴菲特也无法帮助投资者赚钱。

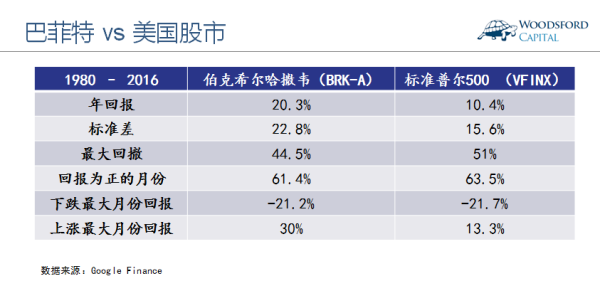

比如上图显示的是巴菲特管理的伯克希尔哈撒韦公司和标准普尔500指数在过去30多年的回报对比。我们可以看到,从1980年以来,伯克希尔哈撒韦的股价回报大大超过了标准普尔(每年超过10%左右)。

但是这种超额回报远不是一帆风顺得到的。很多人可能意想不到的是,巴菲特管理的伯克希尔哈撒韦,其赚钱的月份(61%)还不如标准普尔500指数(63%)来得多。同时,其股价的波动率(22.8%)也要比标准普尔(15.6%)高出不少。

上图显示的是伯克希尔哈撒韦公司股票从1980年以来最大的10次回撤。我们可以看到,除了2007-2009那一段以外,其他每次回撤,伯克希尔哈撒韦的股价都要比标准普尔跌的更惨。在1998-2000年,伯克希尔哈撒韦的股票回报比标准普尔500指数落后67%之多。当时有很多媒体评论道:巴菲特是不是太老了?巴菲特是不是该退休了?

如果没有坚持下去的毅力,绝大部分投资者在1986年,1989年,1996年,1998年和2004年可能早就把巴菲特“炒鱿鱼”,卖出手中的伯克希尔哈撒韦股票了。显然,这样的投资者也不可能获得巴菲特为他带来的超过30多年的超额回报。

上文提到的AQR创始人,Cliff Asness曾经说过:投资就像减肥一样。大家都知道,减肥没有什么秘密可言,无非就是“少吃多动”。但减肥难就难在“坚持”两字。绝大多数人即使知道如何减肥,也无法坚持下来,管住自己的嘴和腿。这就是成功和失败的投资之间最大的区别。

希望对大家有所帮助。

伍治坚是《小乌龟投资智慧:如何在投资中以弱胜强》的作者。在京东,淘宝或者当当搜索书名或者作者名,都可以购买到该书。

数据来源:

Jason Hsu, Brett Myers and Ryan Whitby, Timing poorly: A guide to generating poor returns while investing in successful strategies, The journal of portfolio management, V42, No 2, Winter 2016

Hoffstein, Corey. "If you're going to sin, sin systematically." Thinknewfound, 2016

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}