2017年2月,世界食品巨头卡夫亨氏集团(Kraft Heinz)提出收购献议,想要以1430亿美元的价格购并另一大巨头集团联合利华(Unilever)。在该购并献议被提出前,联合利华的市值大约为1250亿美元。也就是说,卡夫亨氏愿意付出14.4%的溢价完成收购。没过多久,该收购献议被联合利华拒绝,卡夫亨氏的收购意图失败。

虽然收购失败,但是这个案例本身非常值得我们研究。卡夫亨氏的大股东之一是美国的投资传奇巴菲特(Warren Buffett)。那么问题来了:巴菲特为什么想要收购联合利华呢?

事实上,巴菲特对于联合利华的兴趣,反映了他多年以来的投资风格:即持续的寻找那些高质量(Quality)的价值股票,在低价位买入并长期持有。

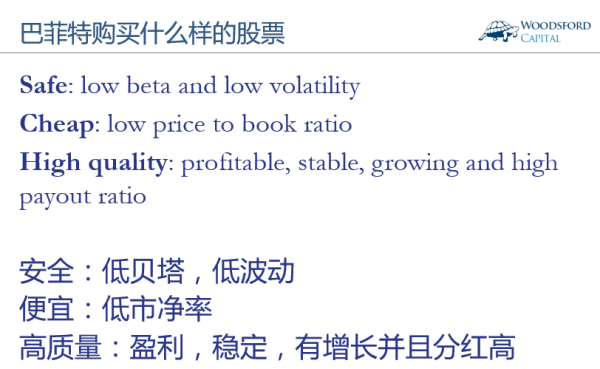

在《巴菲特的阿尔法》(Franzzini et al., 2013)一文中,作者研究了巴菲特从1976年到2011年总共36年的投资历史,得出结论,巴菲特喜欢买的股票一般符合以下特点:

1)安全:该股票的贝塔(beta)和波动率比较低。

2)便宜:股票的市净率(PB)比较低。

3)高质量:该公司持续稳定的盈利,保持增长并且分红比较高。

事实上,巴菲特在2008年的《伯克希尔哈撒韦致股东信》中就写到:不管是袜子也好,股票也好(Socks or stocks),我喜欢在大甩卖时购买质量好的商品。

我们可以发现,不管是亨氏也好,联合利华也好,这些股票都符合上面提到的这些特征。

上图显示的是从1980年到2013年2月亨氏(上图蓝线,亨氏在2013年2月被巴菲特和3G收购)和标准普尔500指数(上图红线)的历史价格。我们可以看到,亨氏的价格波动幅度大大低于市场(标准普尔)。这主要源于该公司的主营业务。不管经济增长,还是大萧条,大家总还是要吃饭,因此像番茄酱,意大利面,婴儿奶粉等这样的食品,市场需求的刚性非常强。同时亨氏的品牌认可度非常高,因此即使在2008年金融危机时,其股价也“仅仅”下跌了25%左右,比整体市场好多了。

为什么购买并且持有这些“高质量”的股票能够获得更好的投资回报呢?这就涉及到金融投资理论里面一个有趣的概念,叫做“市场不规则(Market Anomaly)”。

理论上来说,如果市场是有效的,那么风险和回报应该成正比。天下没有免费的午餐,想要高回报,就需要承担高风险。而如果只愿意承担低风险,那么就只能满足于比较低的回报。

在金融投资中,风险一般用价格变化的方差(波动率)来表示,即波动率越高,风险越高。那么在“正常”的市场下,那些价格波动率越高的公司,代表的风险越大,其长期的投资回报就应该越高。反之,那些价格波动率越低的公司,长期的投资回报就应该越低。

问题在于,有很多研究显示,现实情况并非如此。

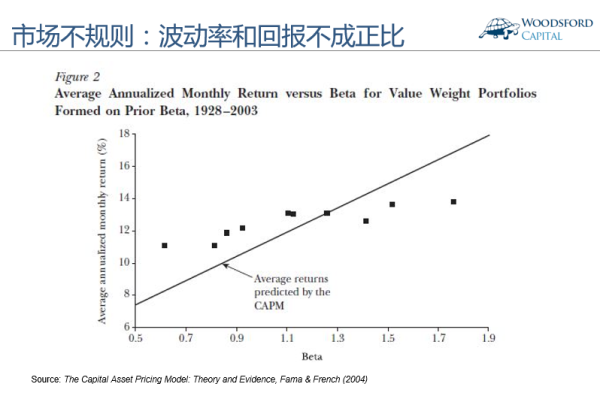

在美国教授法码和弗兰奇(Fama and French, 2004)发表的一篇论文中,作者回测了美国过去76年(1928-2003)的股票历史,发现股票的风险(贝塔,上图横轴)和回报(上图纵轴)之间的关系不成正比。那些低贝塔股票(比如上图左侧的黑点),其回报虽然比高贝塔股票(上图右侧黑点)稍低,但低的程度并不多,甚至可以说非常接近。

在另外一篇论文(vVliet, Blitz & Grient, 2011)中,作者检验了美国1963-2009年的股票历史回报,甚至发现股票的风险(波动率)和回报之间呈负相关关系。也就是说,购买贝塔越低的股票,其投资回报反而更好。既承担更低的风险,又能获得更高的回报,这简直可以说是一顿“免费的午餐”,难怪巴菲特对这样的股票特别钟爱。

以过去的历史来看,如果有足够的耐心,购买低波动和高质量的股票,确实可以获得比市场更好的回报(假设投资者不需要付出更高的交易费用)。在James Mackintosh写的《卡夫亨氏收购失败,巴菲特投资成功还在》一文中,作者也提到了类似发现。

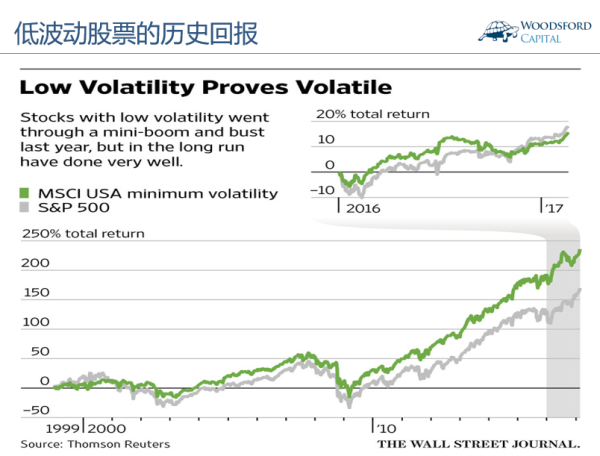

上图显示的是从1999年到2017年明晟美国低波动股票指数(上图绿色)和标准普尔500指数(上图灰色)的历史回报。我们可以看到,在过去18年间,低波动指数的累计回报比标准普尔500指数的累计回报高出了大约80%。

但我们也需要注意,这种超额回报并不是每时每刻都能够得到保证的。就拿2016年来说,在2016年的上半年,低波动指数回报要比市场指数回报好得多(上图右上角小图)。但是到了2016年下半年,低波动指数的回报发生180度大逆转。到年底的时候,低波动指数回报不及标准普尔500指数。同时,上面的这些指数回报都是扣除费用前的。如果把实际中的交易费用和管理费算上,那么投资低波动股票指数是否能够战胜市场指数基金就可能会有一个大问号。这也是为什么我在上文中强调“耐心”和“交易费用”的原因。

那么在金融学术界,有没有靠谱的理论来解释这种“市场不规则”现象呢?在这里和大家分享两种理论,来解释为什么投资低风险股票可以获得超额回报。

第一种理论叫做“杠杆限制理论”(The leverage constraint theory)。

这个理论的逻辑是这样的。很多投资者挑选股票来购买的时候,他们都期望在短时间内可以获得高回报。有两种方法可以提高短期的投资回报:一种是购买那些高贝塔(High beta)股票,比如新兴科技,互联网公司这样的股票。这些股票的特点是波动大,股价上涨起来很快,当然下跌起来也很快。第二种方法是加杠杆。投资者可以购买一支很“无聊”的股票(例如亨氏),这样的股票价格变化很有限,市场好的时候涨不到哪里去,市场差的时候也不会下跌太多。但是为了增加“刺激”,投资者可以通过杠杆(即借钱买股票)来放大在这样的股票中的投资回报。

杠杆本身只是一种放大投资回报和损失的工具,是一把双刃剑。在现实情况中,很多投资者不愿意选择杠杆,或者无法得到廉价的杠杆。比如如果通过“融资”做杠杆投资,那么在很多情况下会有“保证金”的问题。当投资损失触及“止损线”时,投资者会被强行要求平仓。有些投资者愿意承担杠杆带来的更大的风险,但是他们的融资成本很高,到最后自己承担了风险却去为别人(债主)打工。投资者由于受到这些杠杆的“限制”,因此偏向于放弃杠杆,去选择上文中提到的第一种方法,即购买高波动/高贝塔股票。在这种情况下,低贝塔股票没人买,大家都去买高贝塔股票,导致低贝塔股票价值被低估。因此如果像巴菲特那样在合适的时候买进这样的股票,就能够得到超额回报。

值得一提的是,巴菲特获得超额投资回报的另一大“秘密武器”,就是他能够获得低成本的杠杆。这些廉价的资金大多来自于伯克希尔哈撒韦的保险业务。由于这并非本文的重点,我就不在这里展开了。

第二种理论来自于行为经济学研究。很多行为经济和心理学的研究显示,传统经济学中对于“人是理性的”这样的假设和现实情况相差甚远。每一个人都有喜怒哀乐,因此我们在做投资决策的时候,也无时不刻不受自己情绪和周围环境的影响。当股票上涨时,我们变得贪婪,想要赚的更多。当股票下跌时,我们变得恐惧,生怕自己亏更多钱。

从投资者的心态来讲,很多人去炒股,本来就是抱着“一夜暴富”的目的。因此他们是没有耐心去购买一个“无聊”的汉堡包公司,或者番茄酱公司然后在那里等上好几十年的。他们需要寻找下一个谷歌,亚马逊,或者腾讯。因此这些高风险股票的价格,就被这众多投资者捧上了天。相对应的,那些”老套“的汉堡包公司和番茄酱公司的价值,就被低估了,因此成为了价值投资者青睐的投资对象。

从逻辑角度来讲,这两种理论都有一定道理。在美国著名对冲基金AQR发表的一篇研究论文中(Asness, et al, 2016),作者对“杠杆限制”因素和“行为学”因素进行了历史回测,发现两种因素对于投资低波动股票获得超额回报都有显著的贡献。特别是“杠杆限制”因素,在美国以外的其他股票市场中,其作用更加明显。

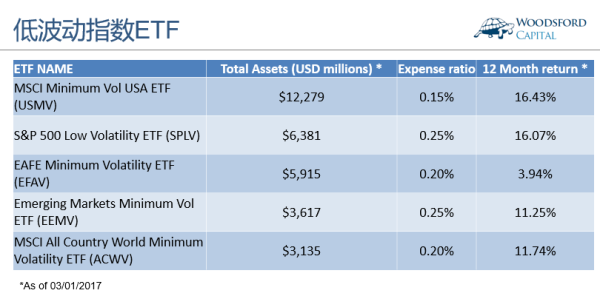

有些朋友可能会问,如果我想投资低波动指数基金,有什么选项可以考虑呢?

在上表中,我列出了几个规模比较大的低波动指数ETF供大家参考。其中费率最低的是USMW。注意该ETF仅限于投资美国的股票。如果想要扩大投资范围,那么投资者可以考虑EFAV(欧洲和亚洲发达市场低波动指数ETF),EEMV(新兴市场低波动指数ETF)和ACWV(全球市场低波动指数ETF)。

值得一提的是,购买低波动指数并不能保证投资者一定获得比市值指数更好的投资回报。因为首先这些ETF的费率要高于最普遍的市值指数ETF。其次从历史表现来看,低波动指数有时候比市场表现好,有时候比市场表现差,因此想要获得更高的投资回报,投资者需要比较长的耐心。如果对这些投资风险不是很理解,那么投资者更好的选择是购买最便宜的市值指数ETF。在这里我们还是要向巴菲特学习:看不懂的,坚决不买。

希望对大家有所帮助。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝,亚马逊中国或者当当搜索书名或者作者名,都可以购买到该书。或者也可以点击这里购买本书:http://169820.html

2017年3月6日-9日,伍治坚将在上海财经大学/交通大学,杭州浙江大学/宁波诺丁汉大学做演讲,题目为《投资者最容易犯的三个错误》。如果有兴趣参加或者想和伍治坚见面聊的朋友,请在微信公众号(伍治坚证据主义)留言,我们的工作人员会联系您做适当安排。

数据来源:

http://warren-buffett-kraft-heinz-unilever-takeover/

http://kraft-heinz-says-unilever-rejected-its-offer-to-merge/

Mackintosh, J. (2017, February 21). Kraft-Unilever Deal Is Off, but Warren Buffett’s Anomalies Live On.

Fama, Eugene F. and French, Kenneth R., The Capital Asset Pricing Model: Theory and Evidence (August 2003). CRSP Working Paper No. 550; Tuck Business School Working Paper No. 03-26.

Swedroe, L. (2017, February 21). Explaining the low risk effect. Retrieved February 24, 2017

van Vliet, Pim and Blitz, David and van der Grient, Bart, Is the Relation between Volatility and Expected Stock Returns Positive, Flat or Negative? (July 2011).

Asness, Clifford S. and Frazzini, Andrea and Gormsen, Niels Joachim and Pedersen, Lasse Heje, Betting Against Correlation: Testing Theories of the Low-Risk Effect (January 31, 2016).

Andrea Frazzini, David Kabiller, and Lasse Heje Pedersen, Buffett's alpha, 2013

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}