2016年3月,乐视控股创始人贾跃亭对外公布,乐视体育完成B轮融资。在该轮融资中,乐视体育共融得资金80亿元,估值达到215亿元。

在乐视体育B轮融资前后,公司四处出击,拿下了多达310项赛事版权,全年转播的赛事高达10,000多场。在这里举几个比较高调的例子。

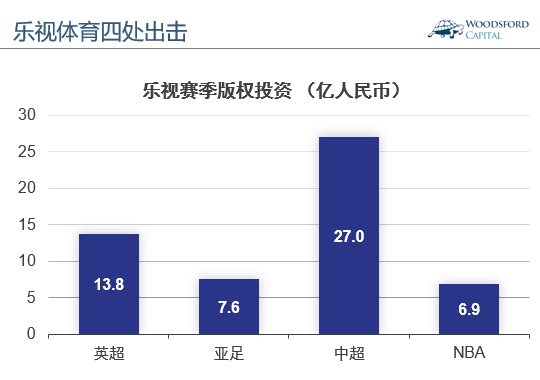

2015年,乐视体育以2亿美元获得香港地区英超2016-2018三个赛季的独家转播权。同年10月,乐视体育以1.1亿美元获得2017-2020年亚足联旗下所有赛事在中国大陆地区的全媒体版权。

2016年2月,乐视体育以27亿人民币获得中超联赛2016和2017两个赛季的独家新媒体转播版权。同年9月,乐视体育宣布获得NBA未来5个赛季(2016-2021赛季)在港澳地区的版权。据一些媒体报道,该合约总价超过1亿美元。

光上面这四大赛事的转播权,乐视体育就需要在接下来的3-5年中支付总共约55亿人民币左右的转播费。而围绕这些赛事需要支付的巨额转播费,乐视体育就像一个救火队员,几乎是马不停蹄的应付那些接连发生的各种状况。

2016年12月,新英体育发文宣称:由于某L姓(即乐视)公司欠了英超的中国版权商上千万美元,版权商计划在12月26日暂停向L公司提供英超直播信号。后来经过双方的紧急磋商,乐视体育通过三次后续交费挽救了英超直播版权。

2017年2月,亚足联与乐视体育的四年媒体版权合同因乐视欠费被叫停。2月28日,亚足联媒体部官方声明与乐视关于亚冠和12强赛的版权合作终止,并与体奥动力展开合作。

从一年前的意气奋发,占尽风头,到现在的“危机四伏”,乐视体育到底怎么了?这就涉及到经济学中一个非常有趣的概念,叫做“赢家的诅咒”(Winner's curse)。

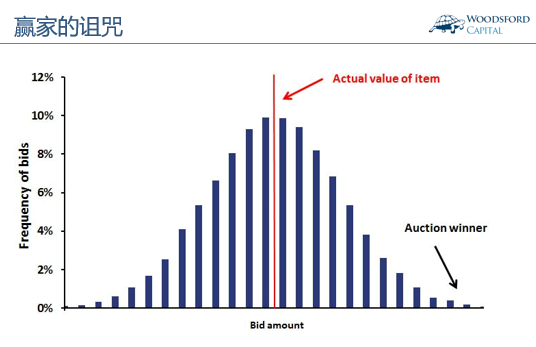

赢家的诅咒,在拍卖型交易中比较常见。拍卖的赢家,通常都是最后那些出价最高的买方。他们购买的标的可能是一件艺术品,一块油田的开发权,或者是一项体育赛事的转播权。赢家的诅咒,说的是那些最后的赢家,虽然赢得了拍卖,但是付出了比竞拍品价值高得多的价格,从此被套上这个“诅咒”,麻烦不断。

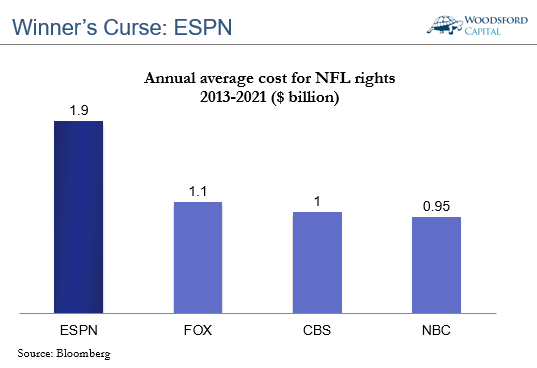

举例来说,2013年,美国的体育电台ESPN在竞拍中以152亿美元的价格拍下了美国职业橄榄球联赛2013-2021年每周一晚(Monday's Night)比赛的独家转播权。将该价格平摊到八年,ESPN每一年需要支付的转播费为19亿美元。

在“标王”ESPN之外,美国另外几家电视台获得了橄榄球联赛其他场次比赛(周日和周四)的转播权。他们付出的价格大约为每年10亿美元左右。

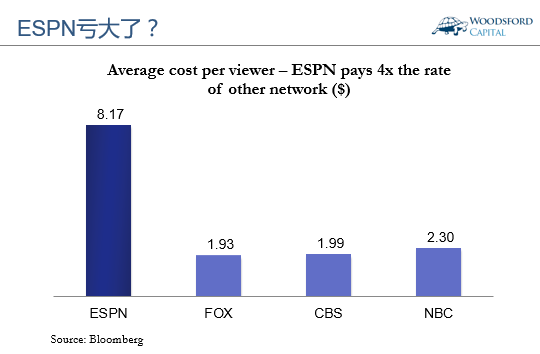

问题在于,ESPN转播的那些球赛的收视观众,大约为每年2亿3千万(2013年数据),比其他时间橄榄球赛的收视观众数量要少得多(比如Fox的周日球赛一年的收视量大约为5亿7千万)。

这样算下来,ESPN为每一位观众付出的转播成本为8美元左右,是它的竞争对手付出的每位观众的成本的4倍左右。

中有乐视体育,美有ESPN,真是一对同时受到“赢家诅咒”困扰的难兄难弟。有很多研究表明,像上面这两个例子中的“赢家诅咒”,远非个别特例。

美国教授Richar Thaler写过一篇专门研究“赢家的诅咒”的学术论文(Thaler, 1988)。在文中他提到一个有趣的例子。假设你带一罐硬币去课堂里上课,然后向上课的学生进行拍卖。最后哪个学生出的价格最高,这罐硬币就都归他/她了。Thaler指出,在很多情况下你会发现:1)最后赢得硬币的学生(即出价最高的学生),出的价格总是会高于硬币的总价值。2)所有学生的平均出价会低于硬币的总价值。

也就是说,大多数人还是相对“理性和保守”的。但是最后总有那么一两个“疯狂”的出头鸟,他们会给出一个“离谱”的价格,赢下这场拍卖,但也付出了比竞拍品价值更高的价格。

在Presh Talwalkar写的《理解赢家的诅咒》一文中,作者通过一个简单的数学例子证明了在竞拍中“赢家诅咒”出现的必然性。

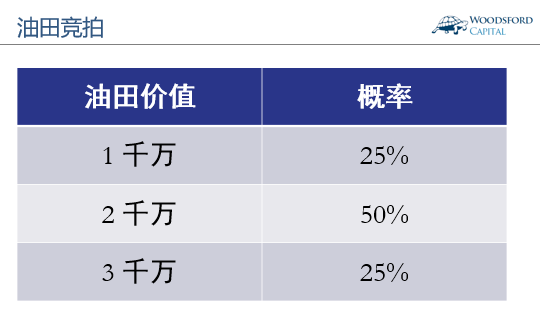

假设有一块油田,该国政府的管理机构在市场上公开拍卖其开发权。由于该油田中的储油量是个未知数,因此该油田的价值存在很大的不确定性。我们假设该油田可能的市场价值介于1千万美元和3千万美元之间。每一档价值的概率在上面这张表格中。

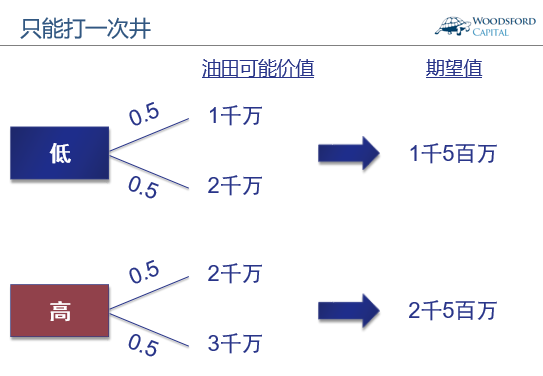

为了获知该油田中储油量到底有多少,并以此来判断油田的价值,参加竞拍的公司可以先打口井对油田做一些初步的估计。勘探测量设备只能返回两种测试结果:低或者高。如果油田储油量很低(价值1千万),那么不管多少次测试,其结果都会为“低”。如果油田储油量很高(价值3千万),那么测试返回的结果都为“高”。但如果储油量介于中间(价值2千万),那么测试返回的结果可能为“高”,也可能为“低”,两者的概率各为50%。

石油公司面临的普遍问题是,每次钻井进行勘探测试的成本都很高。因此他们只有钻一次井进行测试的机会。也就是说,通过打一口井,石油公司得到一个测试数据,然后根据这个结果来决定其出价。

现在我们来分析一下在不同的测试结果下油田可能的价值。如果打井测试返回的结果为“低”,那么根据一开始提到的油田价值概率,该油田价值1千万和2千万的概率均为50%,其期望价值为1千5百万。如果测试返回的结果为“高”,那么该油田的期望价值为2千5百万。

也就是说,如果一家石油公司经过勘探后得到“低”的结果,那么它应该会出价1千5百万去竞拍这块油田。而如果一家石油公司经过勘探后得到“高”的结果,那么它会出价2千5百万去竞拍该油田。

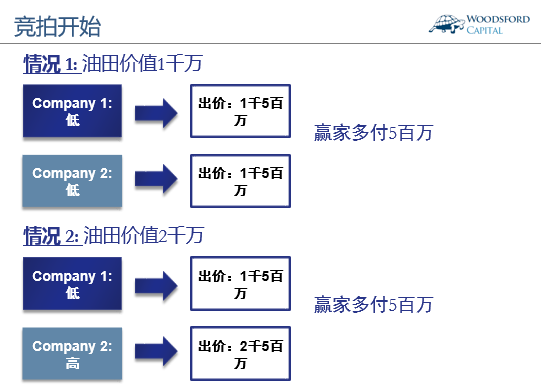

现在我们来分析一下竞拍的可能性。在第一种情况下,油田价值1千万。那么不同的公司得到的勘探结果应该都为低。在这种情况下,大家的出价都会在1千5百万美元左右。最后无论哪个公司赢,他们都会多付出5百万美元的开采费。

在第二种情况下,假设该油田的价值为2千万。那么有些公司会得到“低”的测试结果,因此他们会出价1千5百万。而另外一些公司则会得到“高”的测试结果,他们就会出价2千5百万。在这种情况下,出价高的赢家还是多付了5百万的开采费。

对于石油公司来说,唯一可能比较理想的状态是油田有很高的储油量(25%的机会),确实价值3千万。在这种情况下,几家公司得到的测试结果都为“高”,那么每家公司的出价都会在2千5百万左右。到最后赢得开采权的公司,需要支付至少2千5百万,或者更高的开采费。

把这三种情况综合起来,我们就可以得到最后赢家的盈利期望:25%X(-5)+50%X(-5)+25%X(+5)=-2.5。也就是说不管油田的价值为多少,最后赢下该油田开采权的“赢家”,平均来说会亏损250万美元,成为一个真正的“输家”。

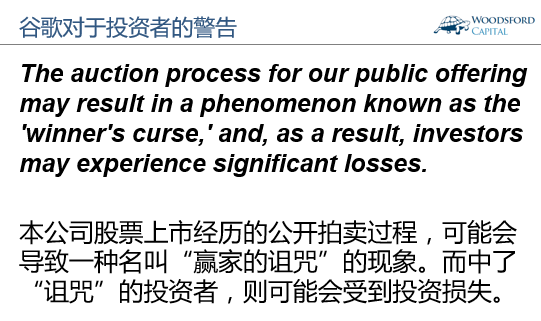

2004年8月,美国著名的搜索引擎公司谷歌(Google)在纳斯达克上市。上市后该公司股票价格会按照“荷式拍卖”(Dutch auction)规则进行定价。在谷歌公司向美国证监会(SEC)递交的上市注册文件中,专门有一段关于“赢家的诅咒”的声明:本公司股票上市经历的公开拍卖过程,可能会导致一种名叫“赢家的诅咒”的现象。而中了“诅咒”的投资者,则可能会受到投资损失。

但是很多散户对于谷歌股票的热情不减。谷歌上市第一天,其开盘价格($100)就比IPO价格($85)高出了17%。显然,很多投资者没有仔细阅读谷歌的上市文件,或者即使看了也熟视无睹,不顾“诅咒”而要去争当那个“赢家”。

结论

赢家的诅咒(Winner's curse)是一个非常常见的经济现象,在拍卖型交易中最为常见。在充满竞争的环境中,突出重围赢下“标王”对很多人有不可抵挡的诱惑力。因为一旦赢下标的,至少在短时间内,该赢家可以占据报纸头条,成为各大媒体争相报道和采访的对象。

但是,很多证据显示,花下大血本赢得“标王”的那些“大佬”,很可能也在日后为自己设下了“诅咒”,从此被沉重的竞拍成本压的喘不过气来。历史上有不少登顶又坠落的“标王”。这些转瞬即逝的“赢家”,到最后都成了笑柄。在我们分析这种现象时,不要被表面的光鲜所迷惑,而是需要保持冷静,用证据主义的方法来客观分析其得失。毕竟,经商也好,投资也好,都是马拉松,能够笑到最后的,才是真正的赢家。

希望对大家有所帮助。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝,亚马逊中国或者当当搜索书名或者作者名,都可以购买到该书。或者也可以点击这里购买本书:http://169820.html

2017年3月6日-9日,伍治坚将在上海财经大学/交通大学,杭州浙江大学做演讲,题目为《投资者最容易犯的三个错误》。如果有兴趣参加或者想和伍治坚见面聊的朋友,请在微信公众号(伍治坚证据主义)留言,我们的工作人员会联系您做适当安排。

数据来源:

http:///0301/347995.shtml

http://-02-22/doc-ifyarrcc8558103.shtml

Thaler, R. H. (1988). Anomalies: The Winner's Curse. Journal of Economic Perspectives, 2(1), 191-202

Chemi, E. (2014, August 28). ESPN Pays Four Times the Going Rate to Air NFL Games.

Sandomir, R. (2005, April 19). Monday Nights Are Changing: N.F.L. Off ABC.

Presh Talwalkar (2011, October 03), Understanding the winner’s curse.

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}