导读

- 从2009年以来,美国股市已经连续涨了8年多了。现在买股票有危险么?

- 目前的美股估值算高么?

- 如果不买股票,那么应该如何进行投资?

在我和广大读者朋友们进行交流的时候,被问到最多的问题之一就是:美国股市已经连续涨了好多年啦。现在买股票还来得及么?美国股票的估值是不是太高了?我是否应该等市场回落了再买?今天这篇文章,就来好好讨论一下这些问题。

先来说说美国股票估值的问题。

当我们想判断某个国家的股市是贵还是便宜时,可以用很多不同的标准进行衡量。比如市盈率(PE)、市净率(PB)、市现率(PCF)、等等。每一个比率的计算方法,也各有不同。比如市盈率,我们可以基于上年度盈利、过去几年的平均盈利、或者预期盈利进行计算。

受到经济周期的影响,公司每年的盈利可能会发生比较大的上下波动,因此如果以过去一年的盈利来计算市盈率,会发生市盈率上下波动过于频繁的问题。

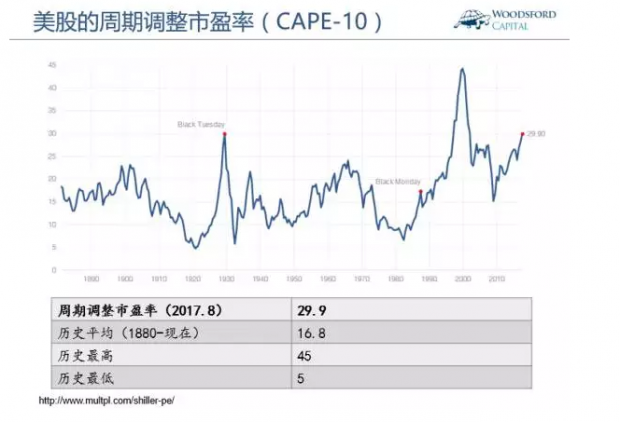

为了应对这个问题,美国金融教授罗伯特·席勒提出,应该用过去10年的平均盈利来计算,并剔除通货膨胀率的影响,这就是所谓的“周期调整市盈率(CAPE-10)”。

以周期调整市盈率来计算的话,目前(2017年8月)美国股市标准普尔500指数的市盈率在29.90左右。如果我们回顾过去100多年,美国股市历史上的平均市盈率为16.8倍左右。目前的美股估值,是除了1999年互联网泡沫之外的第二高值。因此以这个标准来看的话,美股估值偏高。

但是在得出美国股票太贵这个结论前,我们需要注意以下几点。

首先,拿今天的股票市场估值和过去100多年的历史平均数对比,不一定合理。100年前的美国,没有美联储随时准备出手“救市”;没有证监会监督公司治理,保护中小投资者的利益;也没有严格的会计制度。从这些角度来看的话,股市的平均估值本来就应该比100年前更高,因为现在投资股票要比那时候安全很多。

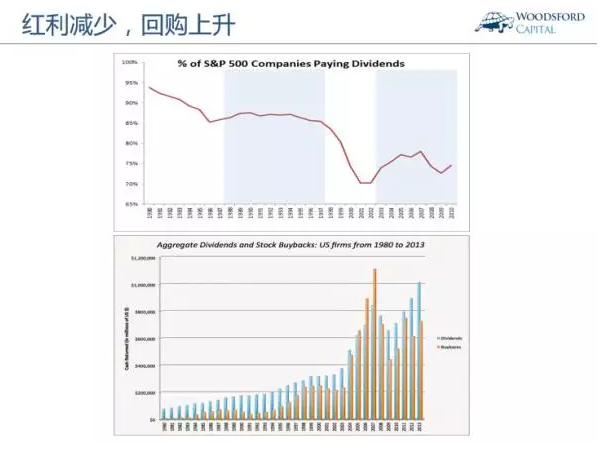

其次,在过去30年间,美国股市发生了两个明显的变化:发放红利(Div)的公司数量减少,同时选择回购(Buy Back)的公司数量增加。

上面两张图显示了这一变化趋势。标准普尔500指数中发放红利的公司比例,从1980年代的95%左右,一路下降到2010年的75%左右。而公司用于回购自己股票的资金,则连续上涨,甚至在2005-2007年间超过了它们发放的红利总额。

从金融统计角度来看,如果不考虑税费的影响,公司发放红利和回购股票的效果是一样的,都是股东的收益。如果公司选择回购股票,那么其股价就不会像发放红利那样产生下跌,因此公司股价的估值也会更高。

第三,影响公司股票估值的另一个因素是“流动性溢价(Liquidity Premium)”。如果一样资产的流动性很差,放到市场上无人问津,那么投资者在购买前就会考虑再三。除非该资产提供足够诱人的回报率,否则不轻易出手。因此流动性越是好的资产,其溢价越低,价格越高。

在过去30年,二级市场上的股票(大市值)流动性越来越好,同时交易成本越来越低。不管是哪个国家的投资者,要想买卖美股,在智能手机上点几下按钮就能实现。因此从这个角度来看,股票的平均估值上升也算合理。

如果我们回顾过去美股的历史估值,确实有这个规律存在。在上文中我提到过,1880年到现在的平均市盈率为16.8倍。但是如果我们从1960年开始算,那么平均市盈率为19.9左右。而如果从1980年开始算,平均市盈率又进一步上升到21.7左右。当下29.9倍的市盈率,虽然还是显著高于21.7倍的历史平均,但是看起来没有和16.8倍的历史平均相比如此夸张。

由于罗伯特·席勒教授的影响力,周期调整市盈率(CAPE-10)是各大金融机构使用最普遍的股市估值标准之一。但是该市盈率本身并不能被用来做预测。席勒教授本人从1996年开始警告当时的美国股市估值太高,但是纳斯达克指数一直要到2000年才开始下跌。

如果投资者从1996年就开始做空股市,那么他会遭受灭顶之灾。如果投资者从1996年开始等待,那么他就需要连续4年忍受“孤独寂寞”。这要比绝大多数人想象的难得多。事实上,很多人确实等不到估值回落,在泡沫破裂前又被上涨的股市吸引再度在更高的价位买入股票,导致最后更大的损失。

读者朋友们也可以这么想:如果周期调整市盈率(CAPE)可以被用来预测股市的涨跌的话,那么就没有金融机构和基金经理在像2000年那样的时候亏钱了。大家都能变成股神了。

我明白,以上的讨论还是无法解开很多人心中的那个结:为了防止自己购入过贵的美国股票,我们是不是应该选择等待,等到市场下跌后再进场购入?

针对这个问题,美国的Elm Partner做过一个很有趣的研究(Haghani and White, 2017),让我在这里和大家分享一下。

在这篇研究中,作者回顾了美国过去115年的股市历史,想从中找出这个问题的答案:当股市估值偏高时,如果退出股市进行等待,会不会得到更好的投资回报?

为了回答这个问题,我们首先要定义“估值偏高”。该研究的作者,将股市估值偏高定义为周期调整市盈率(CAPE)高于历史平均1个标准差(1 sigma)。然后他们统计了在这种情况下接下来3年的股市回报表现。

该研究的作者经过统计后发现,当美股的估值处于“偏高”的情况时,股市价格在接下来的3年中有56%的概率会下跌10%,有44%的概率会上涨30%。

也就是说,如果股民选择等待而不购买股票,那么在接下来的3年里,大约有56%的机会会赚到10%(因为市场下跌),同时有44%的机会会损失30%(因为市场上涨)。将这两个数学概率结合起来,等待不进场的平均数学期望值为损失7.6%。这就是不购买股票的“机会成本”。

如果我们将时间轴拉长,从3年延长到5年,那么投资者等待入场时机所需要付出的“机会成本”会更大。其背后的主要原因就在于时间越长,股市上涨的可能性和幅度也越大。

有很多研究表明,通过择时来提高自己的投资收益,其难度要远远高于任何人的想象。绝大部分职业基金经理,他们产生超额收益的来源是其择股能力,而非择时能力。如果您对关于“择时”的实证研究感兴趣,请百度或者谷歌搜索“伍治坚”+关键词“择时”,可以找到不少相关的研究文章。

因此,应对美股估值可能偏高的更好方法,是在全球不同国家的股市,以及不同的资产之间实现多元分散配置。目前美国以外发达国家股市的CAPE大约为18.5倍左右,新兴经济体股市的CAPE约为14左右,都显著低于美国股市。

同时,我们需要在不同资产之间定期坚持再平衡。再平衡可以帮助我们自动实现“买低卖高”。当某个资产的估值越来越高时,我们通过再平衡可以不断的卖出该资产,并买入那些被低估的资产,由此获取一些额外的投资回报。

多资产分散投资,加上再平衡的配置策略,要比择时等待最便宜的买入时机的方法科学和靠谱的多。

希望对大家有所帮助。

伍治坚是《小乌龟投资智慧:如何在投资中以弱胜强》的作者。在京东,淘宝或者当当搜索书名或者作者名,都可以购买到该书。

数据来源:

Victor Haghani and James White, When has it paid to wait for a stock market correction? Reviewing 115 years of US stock market history, Elm Partner, 2017

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}