中国和美国股市一个最大的区别在于,中国股市中大约有80%的交易量来自于散户个人投资者。而在美国股市中,散户投资者在股市中的交易量比例不到10%。这一巨大的差别,造成了中国股市中可以被割的“韭菜”特别多。在笔者和Jason Hsu的访谈对话中,对这个问题有过专门的讨论(请百度/谷歌搜索:伍治坚+Jason Hsu)。

上面提到的这一差别,也造成了机构投资者对于股市的价值和影响不尽相同。长久以来,中国股市的监管层一直觉得中国股市中的散户股民太多,而机构参与度不够。因此监管层想了不少办法来提高机构在股市交易中的份额。

然而,香港中文大学会计学院院长顾朝阳教授的研究(Gu et al, 2012)显示,机构除了可能提高市场的监督有效性之外,也有相当的“掠夺性”。在一个充满着“人傻、钱多”的市场中,广大散户就成了机构和券商联手收割的对象。

要把这个问题讲清楚,我们需要从券商和机构之间的关系说起。

从上图中我们可以看到,券商和基金公司,是一个甲方和乙方的关系。券商向基金公司提供交易服务,收取交易佣金。而基金公司通过券商进行股票交易,同时还会参与投票选举卖方的“最佳分析员”等活动。

一般大券商下面,都有一个证券研究部门。这些研究部门雇佣几个到几十个不等的证券分析员,基于他们跟踪的行业、股票等撰写各种研究报告。

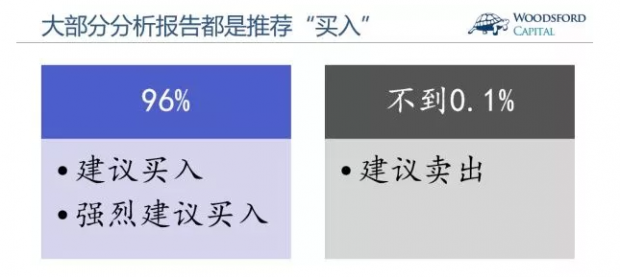

整个卖方分析员行业,每年要发布大量的分析报告。一个很有趣的数据是,在这些分析报告中,有超过96%的报告都建议买入或者强烈建议买入。而建议卖出的分析报告,不到总报告数量的0.1%。

为什么分析员只敢写“买入”的分析报告,而很少染指“卖出”型报告呢?在我和顾朝阳教授的对话中,我们谈到了这个问题。

在顾教授看来,分析员只敢写“建议买入”报告的原因,有这么几个方面:

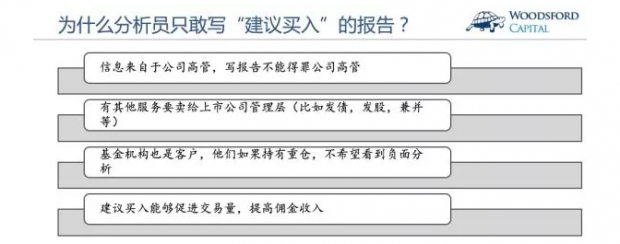

首先,分析员写报告基于的信息,很多都是来自于上市公司高管层。为了写一份报告,分析员需要拜访上市公司的CEO,CFO,COO等高管,或者参加他们的电话会议。没有一个上市公司的高管喜欢看到关于本公司负面卖出的报告。因此如果分析员写一份“卖出”报告,他很可能就会得罪这些高管。事实上,在极端情况下,还会发生上市公司高管起诉分析员的案例。

其次,上市公司对于分析员所在的卖方(券商、投资银行)来说,是大客户。除了上市IPO之外,金融机构可以向他们出售各种服务,比如发债、发股、兼并咨询等等。如果得罪了上市公司高管,可能会影响到本公司的其他业务,得不偿失。

再次,在上市公司之外,卖方分析员还有另一个很大的客户,即基金公司。基金公司如果重仓持有某支股票,自然不希望看到关于该股票的负面分析。事实上,基金公司会希望卖方分析员在该股票上煽风点火,多发一些“强烈买入”的分析报告,把公司股价推高,这样他们才可能从中获得更大的利益。

在上文中笔者提到,基金公司除了给予券商交易佣金,也会参与券商分析员的评选活动。如果一个分析员在年终被评为“优秀分析员”,那么他可能得到的花红和奖励是非常可观的。因此任何一个分析员,除非吃了豹子胆,一般不太会愿意得罪自己的基金客户。

最后,一般来讲,如果发布一个“强烈买入”的分析报告,个人散户股民更容易跟风买入。交易量的增加,能够给券商带来更多的佣金收入。相对而言,建议卖出的分析报告不太可能带来类似的交易量和佣金的增加,对于券商来说没有什么好处。

综合上面提到的这些原因,在股票投资行业有个“默契”,即对于股票分析报告的推荐,需要打折扣。比如报告显示“强烈买入”,你最多只能把它当作“买入”来对待。如果报告显示“持有”,那么你就需要提高警惕,因为其隐含的意思很可能是“卖出”。

顾教授在其学术论文中提到,中国股民有一个很典型的行为习惯,叫做“过度反应(over reaction)”。过度反应的意思,是股民们在看到一些分析报告后,对相关股票做出过度的买卖行为。

比如某个分析报告推荐“强烈买入”,那么股民们就会完全无视基本面信息和股价变化,一窝蜂的抢着购买该股票,生怕自己错过这支股票。殊不知,这种投资习惯,恰恰让这些股民变成了机构基金经理的“盘中餐”。

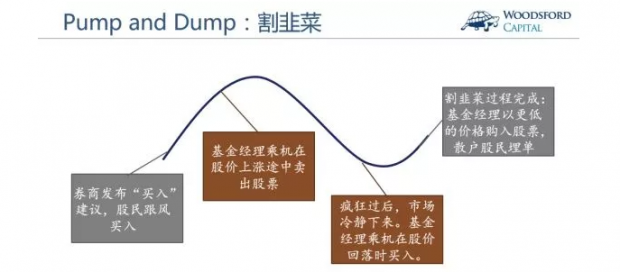

在这里和大家分享一个用的比较多的“割韭菜”手法。

券商分析员首先发布一个“买入”的投资建议。广大散户在看到该“买入”投资建议后,纷纷跟风买入,把股价推高。在股价被节节推高的过程中,基金经理乘机把手中的股票抛出。等到市场上的热度减退,股价回落时,基金经理再在低价位将该股票买入。这样“一买一卖”,基金经理就和券商实现了一次完美合作,完成了对散户股民的一轮“收割”。

顾教授通过自己的研究提醒广大投资者,在对待券商分析员发布的“强烈买入”投资建议时,我们应该多长一个心眼。特别的,我们要判断一下被强烈买入的股票,是不是某个和该券商有紧密联系的基金的重仓股。如果某基金重仓持有一支股票,同时和发布“强烈买入”投资建议的券商有很密切的业务往来,那么我们就应该提高警惕,谨防自己成为“割韭菜”陷阱的受害者。

由于大型基金机构是券商的客户,向他们支付交易佣金,因此券商分析报告受基金和机构的影响可能并不让人感到意外。本人曾经写过一篇关于欧洲大基金施罗德和小券商Numis之间发生的纠纷的文章,叫做《堂吉诃德斗风车》,谈到了类似的激励错位问题,有兴趣的朋友可以读一下(百度/谷歌搜索:伍治坚+施罗德)。

顾教授同时提到,基金和券商之间,除了上文中提到的利益往来关系,还有一个更深层次的社交网络联系。而这个社交网络联系,往往被大众忽略,同时也难以从监管层面进行管理。

举例来说,大约有40%多的基金经理,以前是券商研究部门的分析员。很多基金经理和券商分析员,是同学或者校友关系。这种社交关系网,意味这基金和券商之间,更多的是“合作”和“共谋”的关系,而非“互相监督”的关系。在这种关系的影响下,基金和券商有着非常多的共同利益。在这种共同利益的驱使下,机构们联手在股市上忽悠散户,“玩”一把个人投资者,就不那么难以让人理解了。

聪明的投资者,需要理解这些机构之间的互相联系,以及它们背后的利益激励机制。我们应该通过不断的学习,提高自己的知识水平,降低自己成为“被割韭菜”的可能性,避开投资理财中的“地雷”,努力成为“投资丛林”中的幸存者。

【伍治坚和香港中文大学会计学院院长顾朝阳教授的对话录音(中文),在喜马拉雅FM/蜻蜓FM/Itune Podcast中“伍治坚证据主义”节目栏下可以找到。】

伍治坚是《小乌龟投资智慧》的作者。

数据来源:

Zhaoyang Gu, Zengquan Li, Yong George Yang, Monitors or Predators: The Influence of Institutional Investors on Sell-side Analysts, 2012

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}