先来看一张非常有趣的图。

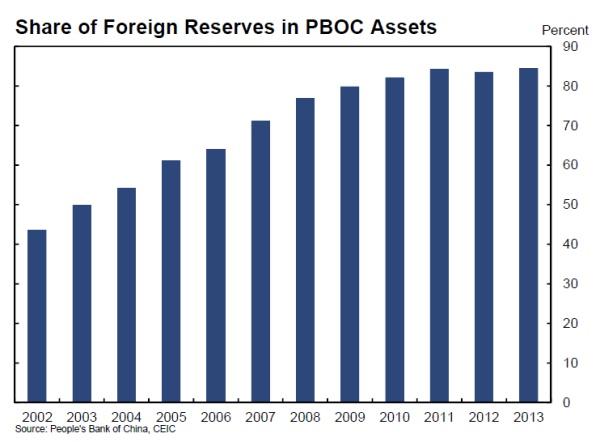

上图显示的是中国人民银行在2002~2013年间外汇储备占银行总资产的比例。我们可以看到,在这十年间,外汇储备占到央行总资产的比例逐年上升。到了2012/13年间,该比例甚至接近90%。

一个国家的中央银行,其总资产中接近90%都是外国货币(主要是美元),这种现象正常么?造成这种状况的原因何在?

在上海高级金融学院经济学特聘教授及旧金山联邦储备银行环太平洋地区研究中心主任刘铮教授看来,在世界上任何一个国家,这种现象都是比较少见的。在刘教授和其他两位作者合写的Capital Controls and Optimal Chinese Monetary Policy(Chun Chang et al, 2015)一文中,他们对这个问题做了比较详细的讨论。

造成我们的央行中资产绝大多数都是外汇储备的主要原因,就在于我国的资本项目控制(Capital Control)政策。所有出口企业挣来的外汇,不能自作主张进行使用,而是需要上交给央行。

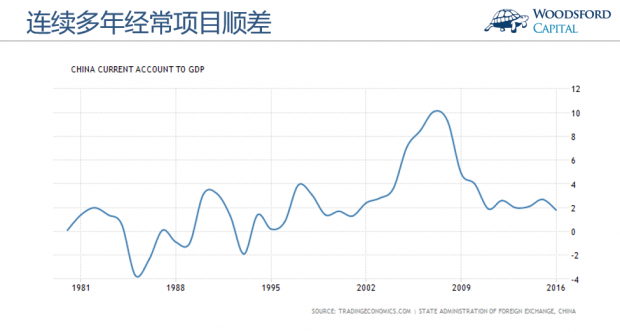

从上图中我们可以看到,中国经济出口大于进口,维持经常项目顺差,已经持续了二十多年。自从中国加入世贸组织(WTO)以来,几乎每年都有顺差,其顺差额达到GDP的2%~3%左右(有些年份甚至高达GDP的10%)。这么多美元都被回收到中央银行,因此其总资产中外汇储备(外管局称之为”外汇占款“)越来越多,达到了接近九成的规模。

这里需要指出的一点是,”外汇占款“是一种”被动“现象。就是说央行资产负债表的规模增大,并非源于央行主动的政策选择,而是因为基于资本项目控制政策,央行必须收购企业通过净出口得到的外汇,从而”被动“的增加了央行的资产规模。

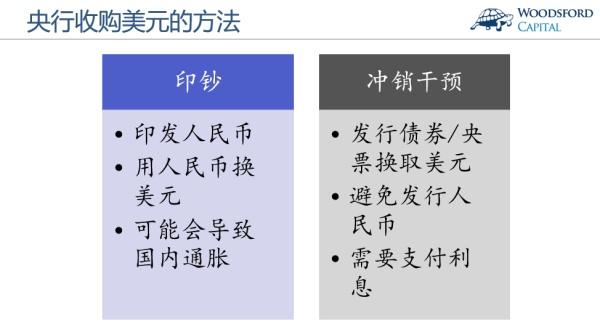

从央行角度来说,收购美元主要可以通过两种方法实现。

第一种方法是印钞。央行可以印发人民币,然后用新印的人民币,以一个官定汇率去收购美元。该做法的优点是:没有成本,因为央行印钞票几乎不用花任何成本。其缺点在于:如果不断的印发新的人民币,那么就有可能导致货币超发,在国内引发通胀。

为了应对第一种方法的缺点,央行也可以选择第二种方法,叫做冲销干预(Sterilization Intervention)。在冲销干预中,央行发行国债或者央票,然后通过国债/央票去换取美元。这种方法的优点在于,央行不用印新的人民币,这样就解决了对于通胀的担忧。但是该方法的缺点在于,央行需要向债券的持有人支付人民币利息。

所以这就涉及到一个成本和收益的问题。如果美元比人民币的利息高,那么央行就是”净赚“的。因为央行可以用收购来的美元去购买美国国债,挣到美元利息。同时央行又支付人民币利息给那些国债和央票的持有人。美元和人民币之间的利差,就是央行的”利润“。

但是如果美元利率低于人民币利率,那么这个关系就倒转过来了。央行收到的美元利息,不如央行需要支付的人民币利息。因此在这个”冲销干预“的过程中,央行就吃亏了。

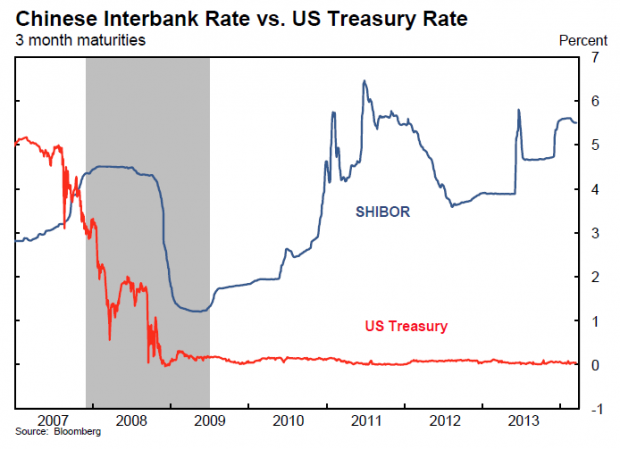

如上图所示,在2008年金融危机之前,美国3个月国债的利率大约为5%左右,而中国3个月银行间隔夜拆解利率大约为3%左右。这2%的利差空间,使得央行的”冲销干预“政策有利可图,因此得以持续。

但是在2008年金融危机之后,美联储大幅度降息,造成中国和美国之间的利率差关系发生倒转。在接下来的十年间,中国国内的利率都要比美国更高。在这种情况下,如果央行继续进行:冲销干预”操作,那么它每年都会蒙受不少利差损失。

央行会蒙受多大损失?我们可以粗粗算一笔账。

中国在2009年的GDP总量为51,000亿美元左右。假设3%的经常账目顺差,那就相当于差不多1,530亿美元。我们假设人民币和美元的利差为3%。照此计算,中国人民银行每年从“冲销干预”会损失46亿美元,也就是320亿左右的人民币。

在这种情况下,中国人民银行面临一个进退两难的窘境。冲销,就会发生损失;而不冲销,则只能通过增发货币来回收美元。央行选择了第二个选项。

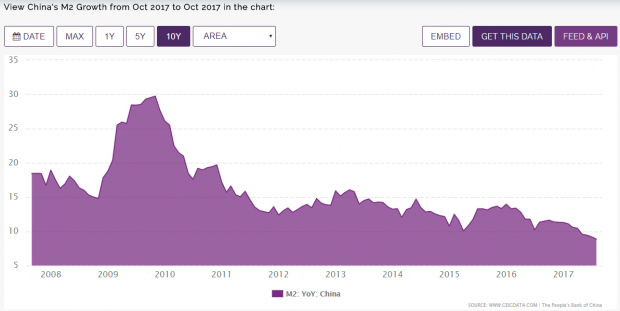

从上图中我们可以看到,中国在2009~2011年间,货币供给量(M2)的增长速度有了明显提高,一度上涨到每年30%左右。

同期,中国的通胀率从2009年的-1.5%左右,上升到2011年的+6.5%左右。货币增发造成的物价上涨效果明显。

从上面的分析中,我们可以看出,不管是通过“冲销干预”,还是印发货币来应对经常账目的盈余,对于央行来说似乎都不太理想。那么有什么更好的解决办法呢?

刘铮教授在其论文中指出,政府可以考虑通过放宽人民币汇率的变动范围来应对上述两难困境。

其背后的逻辑也并不复杂。当中国的出口额持续高于进口额,积累越来越多的外汇储备时,通过允许人民币适当升值,减缓经常项目顺差的增长。然后当净出口下降,或者出现净进口时,再允许人民币适当贬值,重新把经常项目的逆差调整过来。在这个过程中,人民币汇率充当了一个调节器,防止整个经济体出现持续和大量的顺差或者逆差,这样也能帮助缓解令央行头疼的外汇储备管理难题。

从实践角度来看,在811汇改后,中国的经常项目顺差确实有所下降。人民币更灵活的汇率制度,起到了平衡经常项目顺逆差的作用。

在我和刘教授的对话中,我们也谈到了”人民币国际化“这个问题。在刘教授看来,人民币国际化的进程,很大程度上取决于国际社区对于人民币的接受程度。如果大家都对中国未来的经济发展看好,那么自然会有更多人愿意使用人民币。反之,如果大家对中国的经济前景不看好,那么人民币国际化的进程也会受到影响。

从2012/2013年开始,中国经济增速开始逐渐放缓,从10%左右下降到6%~7%左右,这样的增速放缓,也让国际社会对人民币的前景多了一份不确定性,从一定程度上影响了人民币国际化的步伐。

【伍治坚和美联储旧金山分行高级顾问刘铮先生的对话录音(中文),在喜马拉雅FM/蜻蜓FM/Itune Podcast中“伍治坚证据主义”节目栏下可以找到。】

伍治坚是《小乌龟投资智慧》的作者。

数据来源:

Chun Chang, Zheng Liu and Mark M. Spiegel,Capital Controls and Optimal Chinese Monetary Policy,2015,FEDERAL RESERVE BANK OF SAN FRANCISCO Working Paper

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}