过去30年,中国政府对于国内的利率水平控制的比较严格。人民银行会给国内的商业银行定一个贷款利率下限和一个存款利率上限,通过这种行政手段来控制国内的利率市场。

一般来说,在存款利率上限和贷款利率下限之间,央行会有意留出一部分差距,比如2%。这个存款利率和贷款利率之间的利差,就是商业银行的盈利空间。

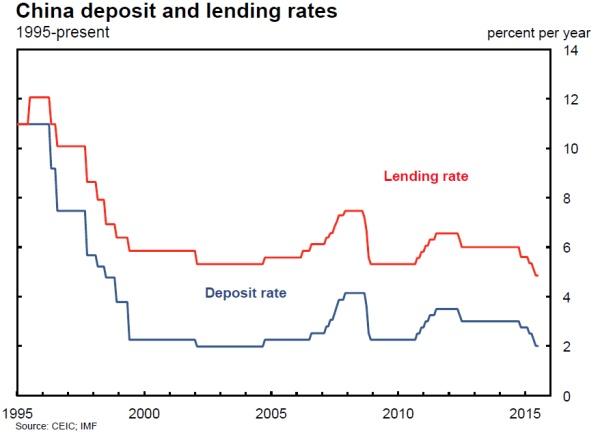

上图显示的1995~2015年间中国商业银行的存款和贷款利率历史。我们可以看到,不管利率上升还是下降,存贷款利率之间总是会有一个利差,保证商业银行的生存空间。

利率管制的的做法,是世界上很多国家存在的一个非常普遍的现象。在学术界,对于利率管制可能造成的效率损失和市场扭曲也有很多研究。比如爱德华·肖的金融抑制理论认为,政府人为的将存款利率压在比较低的位置,可能导致金融体系吸收国内储蓄的能力被削弱,造成资金供给不足。同时,过低的利率又刺激了企业对于资金的过度需求,从而造成资金被导向效率不高的行业,造成产能过剩。

2013年左右,中国政府开始推进利率市场化进程。2013年7月20日起,中国人民银行决定全面放开金融机构贷款利率管制。2015年10月24日起,中国人民银行决定对商业银行和农村合作金融机构等不再设置存款利率浮动上限。

基于上文提到的金融抑制理论,中国的利率市场化改革,应该有利于纠正经济系统中的扭曲,提高资金的使用效率,这应该也是政府推行利率市场化改革背后的主要考量。

但是在上海高级金融学院经济学特聘教授刘铮看来,利率市场化如果做的不恰当,反而可能降低全要素生产率(TFP)和福利(Welfare),更加深化经济系统中的资金配置扭曲问题。在刘教授和其他作者(Liu, et al, 2017)共同撰写的学术论文中,他们对这个问题做了比较详细的解释。

在刘教授看来,要理解利率市场化改革的利弊,就需要首先理解推动利率市场化改革的时代背景。

如上图所示,自从1978年改革开放以来,中国经济经历了三十多年的高速发展,平均每年的GDP增速达到10%左右。但是这个发展速度,从2010年开始逐渐放缓,2016年的GDP增速为6.7%左右。

GDP增速放缓,背后体现的变化情况是:三十多年来的改革开放产生的边际红利渐渐下降,比较容易摘的果子基本都已经被摘了,因此改革不得不进入深水区,而利率市场恰恰是更加深层次改革需要应付的复杂问题之一。

我问刘教授,国外很多关于利率市场的理论研究预测,人为扭曲利率市场可能导致经济系统的效率降低,资源错配。但是中国在过去三十多年恰恰经历了利率市场的严格管制和高速的经济发展。这个事实是否是对这些理论的反驳?

刘教授的观点是,中国是一个比较特殊的案例。

在过去三十多年中,中国的人均GDP(以PPP计算)从1,000多美元上涨到10,000多美元,在短短的时间内上涨10倍,可谓经济奇迹。但同时我们也不应该忘记,中国目前的人均GDP还只是美国的20%多一点,因此中国和发达国家的差距还是不小的。过去三十多年,我们虽然取得了很多经济成就,但是不代表这应该归功于利率市场的扭曲。事实上,中国如果想要避免“中等国家陷阱”,那么利率市场化改革是政府必须要解决的问题之一。

从历史上来看,中国从计划经济向市场经济过渡,采取的是渐进式改革。中国不光有利率管制,还有劳动力流动管制,以及国有和民营企业之分。在很多行业,政府的政策对于国有企业有资源倾斜。同时,中国政府对于跨境资本流动和人民币汇率也有管控。从改革的角度来说,如果接下来要渐渐放宽管制,先改哪个,后改哪个,是一个非常复杂的问题。

这也是刘教授写的这篇论文想要说明的问题之一。由于中国的经济政策管制比较多,在各个不同的方面都存在“扭曲”,因此如果只是单单改革利率市场,推行利率市场化,而不在其他方面同时进行改革,那么利率市场化改革可能会“南辕北辙”,不光无法纠正本来存在的资源价格扭曲,反而可能进一步加剧该扭曲。

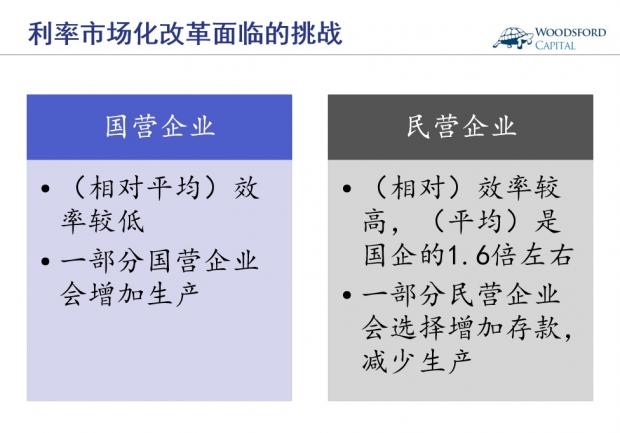

要把这个问题讲清楚,首先需要理解国营企业和民营企业之间的差别。不少研究显示,总体上来说民营企业的效率高于国营企业,大约为国营企业的1.6倍左右(当然,在大样本中不乏盈利能力出色的国营企业和效率低下的民营企业,但这不影响两者之间的总体平均差距。)

在不断推动利率市场化改革后,存贷款利率之间的差距会变小,就是说存款利率会上升,贷款利率可能会下降。两者之间还有差别(银行的利润空间),但差别会比以前更小。

在这种情况下,一部分民营企业会选择增加存款,减少自己的生产活动。它们做出了理性选择,即在衡量自己的生产效率和存款利息收入后,选择了回报更高的存款行为。

同时,有一部分国营企业,因为需要满足政府定下的就业目标,或者其他行政目的,则会继续受到政策倾斜,拿到更多的银行贷款以维持企业的经营。这些国营企业,在利率市场化改革之后,可能会反而获得更多的资金。

在这种情况下,我们就可能看到一个大家不愿意看到发生的情况:宝贵的资金资源,从相对来说平均效率比较高的民营企业部门,向相对来说平均来说效率比较低的国营企业部门转移。对于整个社会来说,这样的资源转移不利于经济增长和总体效率的提高。

这背后一个比较关键的原因,就是如果我们只对利率市场进行改革,而忽略其他方面针对国营企业的改革,那么很可能会事倍功半,甚至起到反作用,无法达到一开始设定的改革目标。

在笔者和世界银行经济学家徐立新博士所做的题为《哈耶克经济学和国企改革》的访谈节目中,也谈到过这个问题,有兴趣的读者朋友们可以百度搜索“伍治坚+徐立新”找到该访谈录音。

刘教授在访谈中也提到,在中国的利率市场开始逐渐放开以后,一些地方政府的城投公司,在银行贷款市场上逐渐将民营企业“挤出”,获得更大的贷款份额,就是我们在上文中说的“南辕北辙”的具体例子之一。本来政府改革利率市场的初衷是为了纠正扭曲,提高效率,但是如果处理不当,原来的扭曲不光没有被纠正,反而变得更糟。这恰恰是我们的监管层需要意识到的重要问题。

回到本文的题目,我们需要意识到,要想确保利率市场化改革的成功,是一个“牵一发而动全身”的复杂问题。在推行利率市场化改革的同时,我们要把它作为一整盘大棋来考虑,而不是一个单独的议题。如果只是改革利率市场,而没有考虑国营企业管理机制中的一些潜在扭曲,那么这很可能会极大影响改革成功的可能性。如果发现改革的进程违背了一开始定下的初衷,那么我们应该及时反思,并对改革策略做出必要的修正,防止出现前苏联式的教条式改革错误。

【伍治坚和上海高级金融学院经济学特聘教授刘铮先生的对话录音(中文),在喜马拉雅FM/蜻蜓FM/Itune Podcast中“伍治坚证据主义”节目栏下可以找到。】

伍治坚是《小乌龟投资智慧》的作者。

数据来源:

Zheng Liu, Pengfei Wang and Zhiwei Xu, Interest-Rate Liberalization and Capital Misallocations, FEDERAL RESERVE BANK OF SAN FRANCISCO, WORKING PAPER SERIES, July 2017

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}