威廉·伯恩斯坦(William Bernstein)是美国著名的金融经济历史传记和金融科普作家。他拥有哲学与医学的双料博士学位,是一名神经科学专家和知名的公司财务理论家,因其对现代金融投资组合与公司财务报表的研究而享有盛名。他是资产配置领域的杂志《有效边界》的编辑,也是美国普通投资者心目中的草根英雄。

伯恩斯坦著有《投资者宣言》、《繁荣的背后》、《伟大的交易》、《投资的四大支柱》等经典经济投资著作。这些书都已经被翻译成中文,让很多中国读者学到了不少有用的知识。

上面提到的这些书,笔者全都看过(英文版),因此也可以算得上是伯恩斯坦的一大忠实粉丝。在笔者写的《书山有路勤为径》一文(百度搜索:伍治坚+书山有路勤为径)中,伯恩斯坦是笔者力荐的必读作者之一。

上个月,笔者有幸请到伯恩斯坦本尊,来到“伍治坚证据主义”访谈栏目。

这次的访谈,有一些特别。笔者向伯恩斯坦提出了一系列刁钻的问题,同他进行了一场别开生面的“主动~被动”投资大辩论。在这场辩论中,笔者收集了一些主动型投资阵营最惯用的理由、藉口和论据,把它们放在台面上和伯恩斯坦逐个进行仔细的讨论。

如果您对投资理财,私募基金,资产配置等问题感兴趣,那么您将会从我们的辩论中学到很多非常有用的知识。

伍治坚:主动投资阵营最常用的说法是:只有那些大学里的“书呆子”,才会相信市场有效理论。

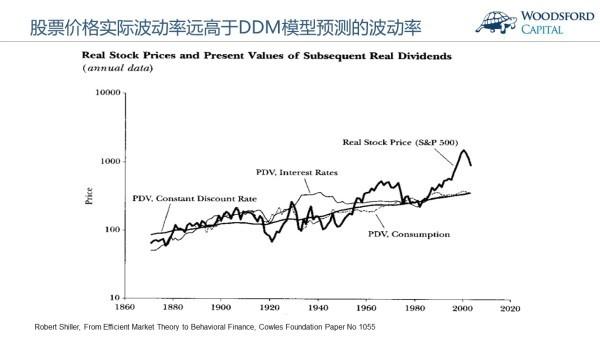

罗伯特·席勒教授的研究指出,股票市场的波动性远远超出股票分红率(Dividend Yield)和折现率(Discount Rate)所体现出来的股价变化。在股市中,有很多脱离基本面的“噪音”。如果购买并持有一个被动性的指数基金,就相当于接受这些价格噪音,因此不如主动投资更加有效。

【补充知识:在罗伯特·席勒教授发表的一篇论文中,他通过实际利率将公司实际的分红折现,算出股票市场的“公允价格”,发现事实上的股市价格波动要远远超过该“公允价格”的波动率。

也就是说,公司的股息变动,仅能解释股票市场大约20%的上下波动,而其他80%的波动,则受其他因素影响。这些因素包括股民的情绪,对于国家和股市的信心等。席勒的这篇论文对DDM模型提出了挑战。

当然,你也可以反过来想。假设DDM对于股票的估值是合理的,那么公司的估值变动应该是比较稳定的,不会忽上忽下。所以很多时候,公司股票的上下波动都是“傻瓜”在那里胡乱买卖,他们根本就不知道公司股票的真实价值。】

伯恩斯坦:这个问题,可以从两方面来回答:理论上的,和实证上的。

理论上来说,股票市场的估值是否会回归均值(Mean Reverting),在何种情况下花多少时间回归均值,都是高度不确定的。

凯恩斯曾经说过一句非常著名的话:The market can stay irrational for longer than you can remain solvent。翻译过来就是:市场非理性的时间可能长于你还有资本继续玩下去的时间。就是说,即使你能找到股票的“真实”价值,你有没有能力坚持到股价回归价值的那一天,也需要被打上一个大大的问号。

从实证角度来讲,大量的研究显示,平均来讲,基金经理在扣除其费用后的投资回报不如市场指数回报。

我知道有一些人可能会说,但是我可以去选择那些高出平均的基金经理呀。问题在于,基金经理过去的投资业绩,对他未来的投资业绩没有预测作用。大量的研究显示,投资者没有能力提前找出能够战胜市场的优秀基金经理。也就是说,即使市场有时候有噪音,你也很难战胜它。

伍治坚:每次我和一些投资者朋友讨论主动投资和被动投资这个话题时,总有人会冒出来说:你没看到巴菲特么?桥水的Ray Dalio知道么?文艺复兴的Jim Simons晓得么?量子基金的乔治·索罗斯呢?你没看到这些出色的基金经理么?他们可是连续好多年都取得了非常不错的投资回报呢。这些不都是活生生的战胜市场的例子么?

伯恩斯坦:没有人否认这个世界上有出色的基金经理。他们往往非常聪明,或者在正确的时候处于正确的位置。难点在于,投资者如何事先确定某基金经理是真的有水平,还是只是运气好。有大量的研究表明,如果只是顺着基金经理过去几年的历史业绩去挑选基金,投资者不太可能获得好的回报。

很多基金经理,在他们成名之后,要么把基金关闭不让别人投资(比如文艺复兴的Jim Simons,有兴趣的朋友可以百度“伍治坚+文艺复兴基金”找到相关文章),或者就是收取一个非常高的费用。在扣除了这些费用以后,投资者可以拿到手的净投资回报并不见得比市场平均回报更好。所以对那些热衷于投资明星基金经理的投资者,我在这里祝他们好运。

巴菲特是一个非常有趣的例子。巴菲特的伯克希尔·哈撒韦股价中,有一个非常重要的“巴菲特溢价”。如果你去把伯克希尔·哈撒韦的市值,和该公司持有的子公司的市值总和相对比,就不难发现母公司的市值有一个明显的溢价。这就是巴菲特的“品牌价值”。

巴菲特已经接近90岁了。有朝一日当巴菲特百年之后,伯克希尔·哈撒韦的股价还是否能够持续,是一个大问号。

伍治坚:所以这里就有一个“理想很美好,现实很残酷”的问题。主动投资看起来非常吸引人,市场上也确实经常出现一夜成名的“投资传奇”。但是投资者如果想要通过主动投资赚钱,或者挑选优秀的基金经理帮助自己提高投资回报,其难度要远远高于他们的想象。

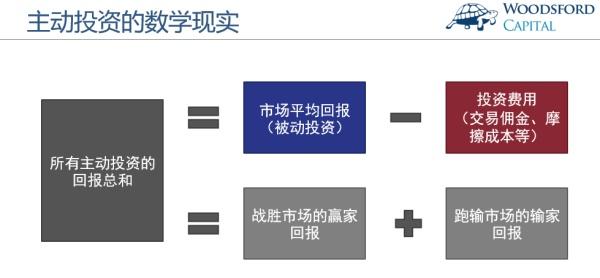

伯恩斯坦:对。在金融投资里有一个术语叫做“主动投资的数学现实”。这个术语的意思是:所有主动投资的回报总和,等于市场平均回报(可以通过被动投资获得)减去相关的投资费用(包括交易佣金,摩擦成本,市场影响成本等)。如果有好的基金经理能够战胜市场,其战胜市场的超额收益,一定来自于那些跑输市场的“笨蛋”。这是任何一个想从事主动投资的投资者,在下注前需要搞明白的最重要概念之一。

伍治坚:对,该概念的核心在于:主动投资是一场零和博弈。赢的另一面,是一定会有人输。因此如果你想在这个市场中成为赢家,需要先扪心自问一下自己是不是比别人更强。

伯恩斯坦:是的,我喜欢用这个比喻来教育那些散户投资者。如果你去股市中炒股,就好像你去打网球比赛。在很多时候,你的对手可能是费德勒或者纳达尔。如果你还觉得自己有胜率,那么我只能祝你好运了。

伍治坚:嗯。这让我想起行为经济学中一个非常常见的心理偏见:过度自信。绝大部分人都会受过度自信的影响,觉得自己是“索罗斯第二”,炒股金手指。殊不知他们只是自我感觉良好而已。(百度搜索“伍治坚+过度自信”可以找到相关文章。)

接下来,让我们再来分析下一个主动基金经理比较常用的论据。

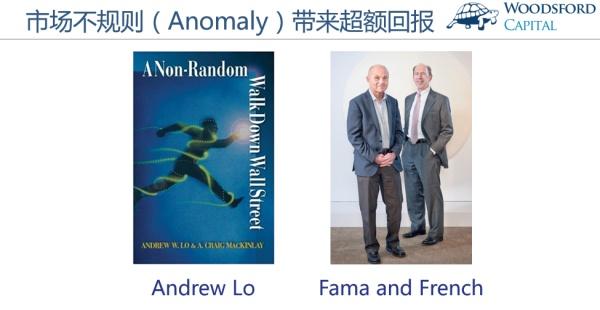

美国麻省理工大学教授Andrew Lo曾经写过一本书,叫做A non-random walk down Wall street,作为对Burton Malkiel写的A random walk down Wall street的回应。在书中,作者指出在资本市场中有不少不规则(Anomaly)现象。顺着这些不规则现象进行投资,投资者可能可以持续获得比市场平均回报更好的超额回报。

美国著名的金融教授砝码(Eugene Fama)和弗兰奇(Kenneth French),也通过很多研究指出,有各种因子(Factor)能够为投资者带来更好的投资回报。这些因子包括:小市值(Small Cap),价值(Value),低波动(Low Vol)等等。(对于这个概念不熟悉的朋友,请百度搜索:伍治坚+聪明贝塔)。

这些市场不规则现象的存在,是否意味着,投资者如果顺着这些因子进行主动投资,就能够获得比被动指数投资更好的投资回报?

伯恩斯坦:有几个问题需要注意。

首先,法码和弗兰奇的研究在金融界是划时代的。这些研究也导致了后来很多的金融创新。法码和弗兰奇的研究显示,投资价值型股票(Value Stock)的回报要好于增长型股票(Growth Stock),投资小市值(Small Cap)的股票的回报可能会好于大市值(Large Cap)股票。

但是这些超额回报的另一面,是投资者承担了更大的投资风险。比如在1929~1932年的熊市,以及2007~2009年的金融危机中,价值型股票惨跌,其投资回报比整体市场的平均回报要差很多。在一个有效的市场中,为了追求更高的回报,承担更大的风险,作为投资者你并没有获得任何“免费的午餐”。

其次,法码和弗兰奇的研究论文在1992年发表。该论文发表后,陆续有越来越多的研究者发现能够带来超额回报的各种因子,比如动量,红利,质量等等。但是很多这些所谓的超额回报,只是“数据挖掘”(Data mining)的结果。如果你反复做数量足够多的测试,你迟早会发现一些看上去能够产生超额回报的因子。但这并不表明这些因子真的有投资价值。(对这个话题不太熟悉的朋友,请百度搜索:伍治坚+量化基金)。

再次,根据法码和弗兰奇做的历史回测显示,价值因子大约可以为投资者带来每年1%~1.5%的超额回报。在这个“超额回报”被大家发现之后,有越来越多的钱被投入价值因子的投资策略中。投资的道理,就是“水涨船高”。当大家都去追逐某一个共同的“超额回报”以后,该回报的超额部分就会很快消失。

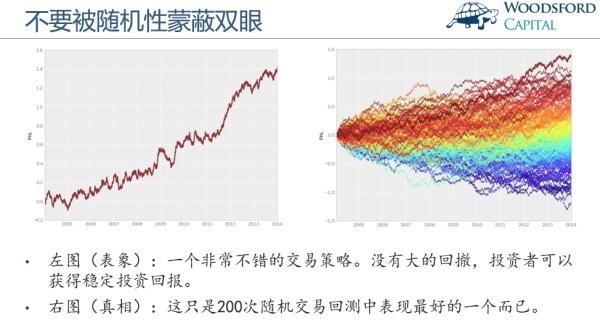

伍治坚:您刚刚提到了好几个非常重要的知识点。在我和杜克大学教授Campbell Harvey的一次专访中,我们专门提到了Harvey教授写的一篇关于“数据挖掘”的学术论文。在该论文中,Harvey教授得出结论:至少有一半的量化投资策略都是骗人的。

比如如上图所示,基金经理在其数据库中做了200次随机回测,选出一个最好的。看上去该交易策略能够带来非常好的投资回报,其实只不过是200次随机测试中的一个而已。

投资者在评判这些能够带来超额收益的“投资因子”时,需要做多方面的详尽调查。纸面上的回报,和投资者可以拿到手的真实回报,往往会有很大的差距。投资者需要考虑到策略附带的交易费用,以及第三方理财机构和基金经理从中收取的各种费用。同时,这些超额回报因子并不总能给投资者带来超额收益。它们的回报要视选取的时段而定。如果投资者以为投资了某个“超额因子”,就能坐享其成,妥妥的收获更好的投资回报,这种想法未免过于单纯幼稚。

接下来,让我们再来讨论另一个经常被主动基金经理援引的论据。

如果投资者购买一个被动的指数基金,那他就“被迫”持有那些价值被高估的股票。以纳斯达克指数为例。目前(2017年9月),纳斯达克指数中权重最大的五支股票:苹果,谷歌,微软,亚马逊和Facebook,其市值总和占到了纳斯达克指数总市值的40%左右。这样的集中比例(Concentration Ratio)是非常高的。被动投资者以为自己买了个被动指数,其实承担了很大风险还不自知。

伯恩斯坦:我从来都不觉得被动投资者应该只购买纳斯达克指数。纳斯达克指数中包含的公司,只是市场的一部分,主要为科技类股票。我们提倡的被动投资,投资者应该持有市场上所有的股票。以这个标准来衡量,即使是标准普尔500指数也不合格。主要原因是标准普尔500指数是由委员会成员来负责选股的,并不是一个严格意义上的被动指数(这一点笔者在其他文章中也有提及过)。

因此我建议投资者购买的,是基于全市场指数(Total Market Index)设计的指数基金。

【注:涵盖美国市场范围最广的指数,是Wilshire 5000 Total Market Index。顾名思义,该指数包括5000支美国股票,比标准普尔500指数涵盖的市场范围更广。追踪Wilshire 5000 Total Market Index的指数基金,有VTI, ITOT等。】

伍治坚:我可以理解您的意思。纳斯达克指数算不上整个市场,投资者购买该指数承担的风险特别偏向科技类股票。基于标准普尔500指数,或者全市场指数的ETF更加适合投资者长期持有。

但是回到刚刚那个问题,即使是全市场指数,也有股票价格严重背离基本面的时候(比如1999年)。这可能是所有市值型指数(Market Cap Index)的通病,也被不少业内人士诟病。比如RAFI的罗伯特·阿诺(Robert Arnott),就写过不少文章向大家解释市值型指数的弊端。这也是为什么他力推其“基本面指数”(Fundamental Index)的主要原因之一。

伯恩斯坦:我跟罗伯特·阿诺(Robert Arnott)是老朋友,对他的研究非常熟悉。我觉得他的研究有很多高质量的地方,但在我看来,基本面指数(Fundamental Index)其实就是个价值指数(Value Index)。

我们之前已经说过,价值因子由于风险更大,因此长期下来,可以为投资者带来更大的投资回报。这并没有什么新奇的地方,法码和弗兰奇的研究早已证明了这一点。

伍治坚:对于市值型指数,很多主动投资基金经理会说:市值型股票指数(Market Cap Stock Index)确实很难战胜,值得投资者购买并持有。但是到了债券,就不是这么一回事了。

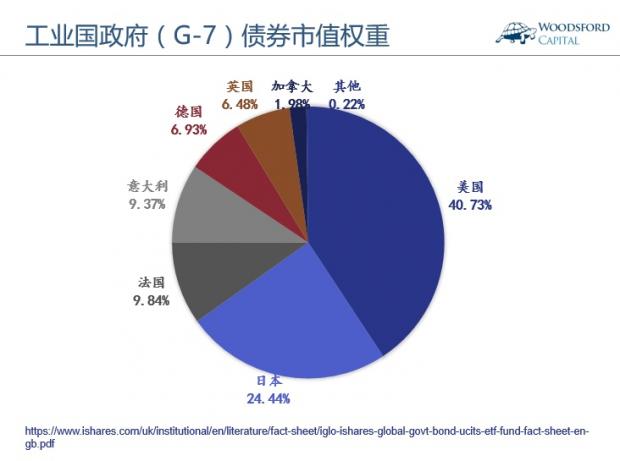

在基于市值的债券指数中,发债越多的公司和政府,其债务在指数中的比重越高,这就导致一个有违常理的现象,即投资者持有的最多的债券,来自那些负债最高的公司或者政府。

举例来说,上图显示的是西方工业7国政府债券指数(Citigroup G7 Index)中各国政府债券的权重。我们可以看到,其中权重最大的国家是:美国(40.7%)、日本(24.4%)、法国(9.8%)和意大利(9.37%)。这些国家权重大的原因很简单:他们政府发的债最多。

从财务角度来看,如果一个国家或者公司发行太多的债务,那么就可能会引发更高的投资风险(负债累累,利息费用就很高,以后有能力偿还么?)。

基于这个原因,很多主动型基金经理会告诉广大投资者,以指数基金的形式投资债券市场,会导致风险越高的债券,投资者购买的越多。因此,在债券市场主动型基金比被动型指数基金更好。

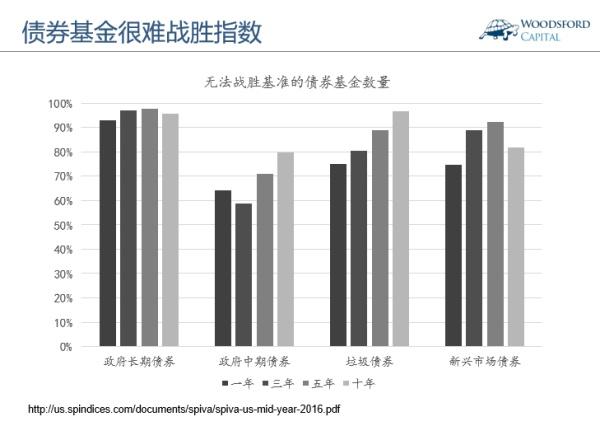

伯恩斯坦:从理论上来说,上面这个说法听起来确实很吸引人。但是这种理论到底在实际中是否管用,我们需要用证据说话。有很多研究表明,绝大多数债券基金的回报,不如被动性指数基金(ETF)。我认为事实证据的说服力更强。

在和伯恩斯坦结束对话后,我特意去查了一下相关的数据。

举例来说,上图显示,不管是政府长期债券、中期债券、垃圾债券还是新兴市场债券市场,不管我们回顾过去的1年、3年、5年、或是10年,我们不难发现,绝大部分公募基金的业绩回报,都不如其基准(指数)。

这也是伯恩斯坦反复强调“证据”的关键原因之一。我向伯恩斯坦提出,很多时候,各种基金机构,或者第三方理财机构甩出的“花言巧语”听上去十分有理,让很多朋友“为之倾倒”也情有可原。但是作为一个聪明理性的投资者,我们更应该注意培养自己以证据为基础的思维习惯,尽量减小自己的判断被感情和个人喜好左右的可能性。

伯恩斯坦表示同意。在他看来,我们人类天生就喜欢“听故事”。这也是为什么许多成功的CEO和创业者,同时也是高明的“讲故事”专家的原因所在。但是一个理性人和非理性人的主要区分就在于,我们能否分辨出“故事”和“证据”的区别?当“故事”和“证据“发生冲突时,我们应该始终相信证据,并以之做出更为理性的决策。

伍治坚:美国一家投资研究公司Stanford C.Bernstein & Co曾经出过一份题为The Silent Road to Serfdom:Why Passive Investing is Worse Than Marxism的研究报告。在该报告中,作者指出:被动投资比马克思主义计划经济造成更大的危害。另一家基金公司,太平洋投资管理公司(PIMCO)也曾经发布研究报告指出,被动投资是搭便车(Free riding),会造成道德风险(Moral Hazard)。您对这些报告是怎么看的?

伯恩斯坦:首先我想声明,Stanford C.Bernstein & Co这家公司和我个人没有任何关系(该公司名字的拼写恰好和伯恩斯坦的名字相同)。

其次,这些宣传主动投资的基金或者研究公司,正在面临前所未有的生存压力。他们的市场份额正在被被动投资快速的抢占。当某家公司把它想要攻击的对象称作“马克思主义”时,你可以感觉到他们有多么绝望。

我不认为被动投资会造成任何道德风险,但是说被动投资是搭便车,这是绝对有的。正是因为有数以万记的主动投资者通过不断的交易,发现并纠正价格,让市场变得更加有效,因此被动投资才会为广大投资者带来价值。你甚至可以要求,所有的指数基金向那些从事主动投资的投资者们支付一个“劳苦”费,比如0.01%。正是他们的辛勤劳动,使得我们的市场变得更加有效,所以作为被动指数的投资者,肯定有搭主动投资者们的便车。

伍治坚:诺贝尔经济学奖得主威廉·夏普也说过,被动投资搭了主动投资者们的便车。投资一个被动型指数,就好比市场里所有的那些优秀基金经理一起为你打工。但是在这个问题上,我们需要明确两点:

首先,虽然过去十年被动投资的资金规模上涨了很多,但是就今天而言,主动投资管理的资金量还是要远远大于被动投资(大约是70%对30%)。所以,所谓的每个人都去从事被动投资,没有人去做主动投资的警告,有一些夸大其词,杞人忧天。

其次,这个市场上永远不会缺那些想去通过主动投资赚取超额回报的投资家和投机家。但是作为投资者,我们应该保持清醒,不要被表象所迷惑。我们需要扪心自问:我需要用自己的真金白银去为提高市场有效性做贡献么?如果有人愿意去寻找市场的无效性,没有人阻止他们去这么做。但是涉及到我自己和家人的辛苦积蓄,有没有必要陪那些市场冒险家去“过把瘾就死”?

伯恩斯坦:确实如此。事实上即使有99.9%的资金都被投入到被动型指数基金中,剩下的0.1%从事主动投资的投资者,他们加起来的投资回报也一定是市场平均回报(扣除投资费用)。也就是说即使在这剩下的极少数主动型投资者中,还是有赢家和输家。

伍治坚:对,这就又回到了我们刚刚讨论过的“主动投资的数学现实”这个问题。

接下来我们再来看下一个主动投资阵营经常援引的理由。在过去几年中,指数基金(ETF)得到了飞速增长。低成本指数投资的市场领导者,Vanguard,在过去几年吸引的资金管理数量,比其他好多基金公司加起来的资金管理增量都要多。如果有太多的投资者追逐同一个标的,那么就有可能会产生泡沫。我们目前正处于一个ETF泡沫的形成过程之中。

伯恩斯坦:ETF只是一种投资的形式,其投资标的和传统上的指数基金(Index Fund)是一样的。事实上,像Vanguard这样的公司,同时向投资者提供ETF和指数基金(Index Fund)的选项。任何一个人如果想购买并持有指数,可以选择ETF或者指数基金。这里根本不存在所谓的“ETF泡沫”这一说。

伍治坚:确实如此。下面我们再来分析一个主动投资阵营常用的藉口。这个世上没有绝对的被动,所有的投资都是主动。以SPY(SPDR S&P 500 Index ETF)为例,该指数基金号称跟踪标准普尔500指数,但是其每日的交易量甚至比苹果股票和Facebook股票都高。如此高的交易量,怎么能把这样的指数基金称为被动投资呢?

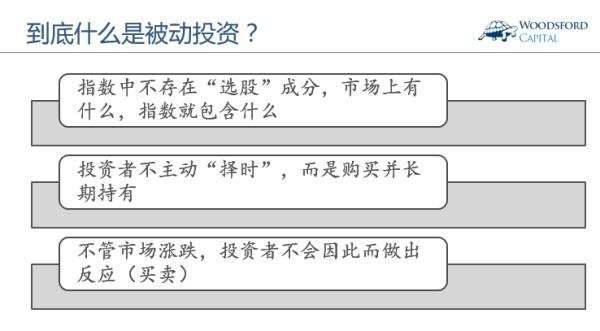

伯恩斯坦:这里就涉及到一个大众对于“被动投资”概念的理解误区。

我们说的“被动投资”,是指指数中不存在“选股”行为。同时,投资者放弃“择时”,选择购买整个市场并长期持有。以SPY为例,该ETF追踪的是一个指数(标准普尔500指数)。但是那些频繁买卖该ETF的投资者,从事的则是主动投资活动。

伍治坚:是的,广大投资者需要真正理解“被动投资”的含义。约翰·博格尔也曾经撰文指出,很多被动型指数基金被投资者滥用,被他们用作主动投资和投机的工具。这违背了“被动投资”一开始的初衷,以及其依赖的理论基础。

伯恩斯坦:我同意。同时在这里需要指出的是:被动投资并不是教条的让大家不要去交易。被动投资哲学,更强调的是控制投资成本,远离投机行为。如果一个主动型基金收费合理,交易频率合理,那么相信它也有可能为投资者带来价值。

伍治坚:是的。可能很多朋友没有意识到,Vanguard管理的资产中,有大约1/3在主动型基金中。但是总体而言,Vanguard的主动基金费率非常低(被动指数基金更是如此)。如果我们的主动型基金经理收取合理的费用,给投资者们合理的分成,那么他们是可以为投资者带来很多价值,达到双赢的目标的。

【伍治坚和威廉·伯恩斯坦对话录音(英语),在喜马拉雅FM/蜻蜓FM/Itune Podcast中“伍治坚证据主义”节目栏下可以找到。】

伍治坚是《小乌龟投资智慧》的作者。

数据来源:

https://0163440/

https:///25812452/

Robert Shiller, From efficient market theory to behavioral finance, Cowles Foundation paper, No 1055

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}