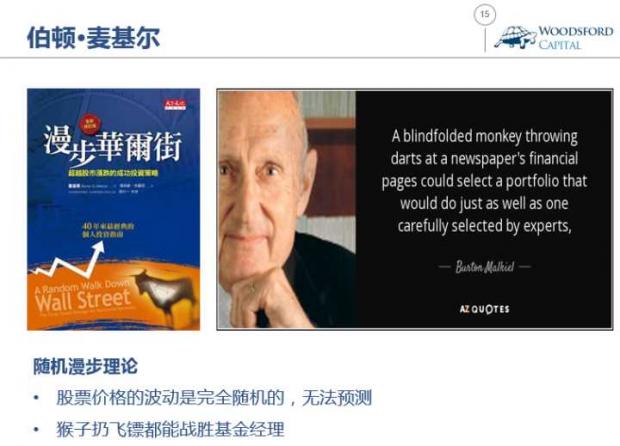

1973年,美国著名学者波顿·麦基尔(Burton Malkiel)写了一本畅销书叫做《漫步华尔街》(A random walk on Wallstreet)。在书中麦基尔列举了大量证据证明股票价格波动完全随机,无法预测。所有号称有能力预测股价的基金经理和券商分析员都是忽悠投资者的骗子。

麦基尔说:把一只猴子的眼睛蒙起来,让它通过乱扔飞镖去选股票,其回报都能和基金经理差不多。

麦基尔对于金融行业从业人员如此不客气的“侮辱”引起了很多人的愤怒。不少基金经理和银行以及理财机构的销售人员对麦基尔恨之入骨。

2012年,英国一家杂志社Observer就这个话题举办了一场选股大赛。他们邀请了三个队伍:一只名叫奥兰多的小猫,一队职业选股经理(来自于基金公司和券商)以及一群中学生。

在2012年1月1日,每队被给予5000英镑,让他们选5只股票,每三个月可以换一次。奥兰多被给予一个塑料小老鼠,工作人员让奥兰多把小老鼠扔到一张金融报纸上,停在哪个股票上面就帮奥兰多买入。

到了2012年12月31日,奥兰多的股票组合回报最高,战胜了职业经理人团队和中学生团队。这个真实的例子也从侧面支持了麦基尔关于猴子扔飞镖都能战胜基金经理的说法。

虽然这是一个真实的案例,但我相信绝大部分投资者都不会放心把自己多年的积蓄交给一只小猫(或者猴子)进行管理。

但这个案例揭示的问题却值得我们好好思考:通过随机的方式进行选股,是否能得到比市场平均回报更好的超额收益?

在几周前笔者参加的DFA投资大会中,DFA亚洲区首席执行官Chen Peng博士的演讲恰好又讲到这个问题。该演讲让我印象深刻,因此我觉得有必要在这里和大家分享一下。

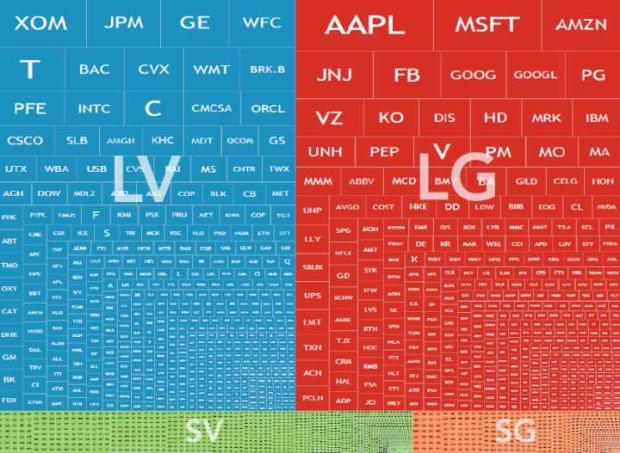

在演讲中,Dr Chen提到,如果我们去购买一个市场指数基金,或者按照指数基金(市值加权指数)的逻辑去选股,那么我们最有可能买到那些市值最大的股票。

如上图所示,那些市值最大的股票,比如苹果、微软、亚马逊、埃克森美孚、摩根大通、谷歌等,由于其市值比其他公司大很多,因此在指数中的权重也要大很多。对于一个获得市场平均回报的投资者来说,他的投资回报和损失,主要受这些大市值股票的价格波动影响。

但是如果我们按照“猴子扔飞镖”的方法去选股,就会得到非常不一样的结果。其原因在于,报纸上列出的公司股票,并不会因为该股票的市值而做任何调整。市值高达8400多亿美元的苹果,和名不见经传的很多小股票,其在报纸上显示的字体大小是一样的。

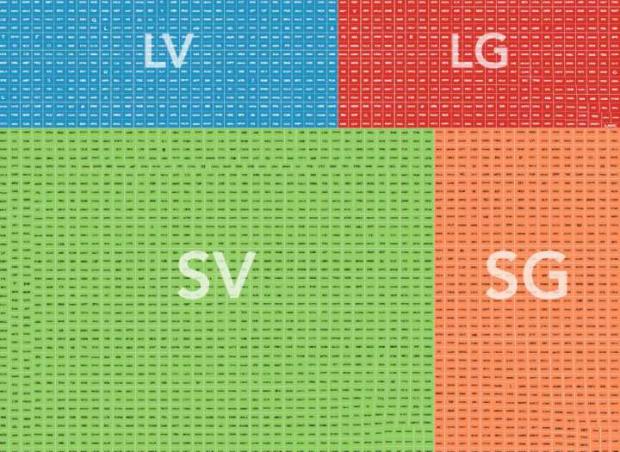

由于中市值股票(Mid-Cap)和小市值(Small Cap)股票的数量要远远超过大市值(Large Cap)股票的数量,因此当我们通过扔飞镖选股票时,飞镖面向的靶子如上图所示:任何一个飞镖,投中小市值股票的概率要远远高于投中大市值股票的概率。

也就是说,当你把一只猴子的眼睛蒙起来,让它通过扔飞镖来选股票时,其实有很大的概率,该猴子会为投资者选中一个小市值股票的投资组合。有很多研究显示,如果坚持用一套严格的系统和标准来持续的投资小市值股票(Small Cap),那么假以时日,投资者有可能会获得超额回报。对于这个话题感兴趣的朋友,请百度搜索“伍治坚+聪明贝塔”,可以找到更多的详细分析。

这就解释了波顿·麦基尔关于“基金经理的投资回报和猴子差不多”的定论:该定论不光有实证支持,也有理论依据。理论依据,就是上文中提到的小市值股票可能会为投资者带来超额回报的“因子”投资研究。也就是说,如果我们真的把一只猴子的眼睛蒙起来,通过扔飞镖的方式来选股票,那么我们选到的投资组合的回报,确实很有可能战胜市场,为投资者带来超额回报。

希望对大家有所帮助。

伍治坚是《小乌龟投资智慧》的作者。

数据来源:

Chen Peng, Identifying, Pursuing, and Capturing Premiums, Dimensional Applied Conference, Singapore, Oct 2017

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}