每一家上市公司,每年都需要被审计。审计师,是保证上市公司如实披露信息的重要一环。我们广大的投资者们,都依靠审计师们认真做好自己的工作,检查并审核上市公司发布的年报,确保这些财务数据的真实性和可靠性。

但是香港大学会计学教授张国昌先生和他的合著者在一篇学术论文(Li et al, 2015)中显示,审计师这个行业也有不少“猫腻”,其中一些审计师也可能被“潜规则”。

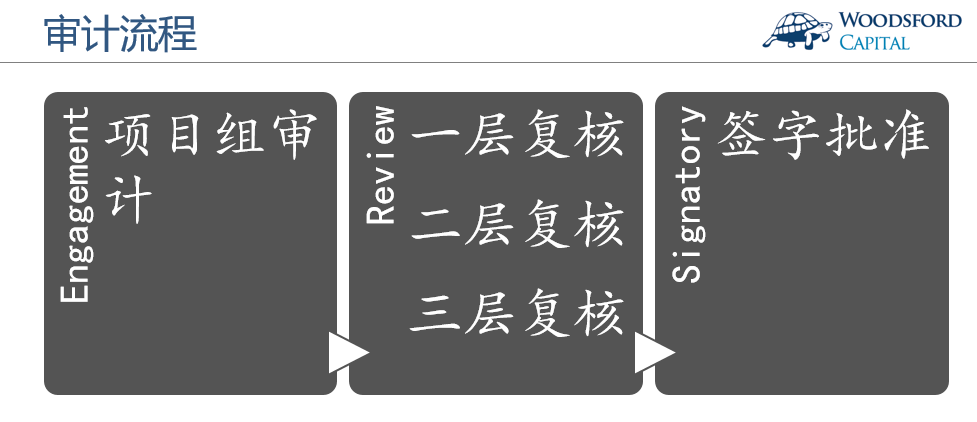

对于审计行业不太熟悉的朋友,请容我先在这里和大家简单介绍一下一般的审计流程。

针对上市公司,比较正规的审计工作,大致可以分为三个步骤。

1)Engagement:项目组入驻上市公司,做各个层面具体的审计工作。

2)Review:领导进行复核。一般包括一层复核(项目组负责经理),二层复核(高级经理或者合伙人),以及三层复核(项目组外的独立经理/合伙人复核)。

3)Signatory:签字批准。一般每份审计报告上有两个签名。

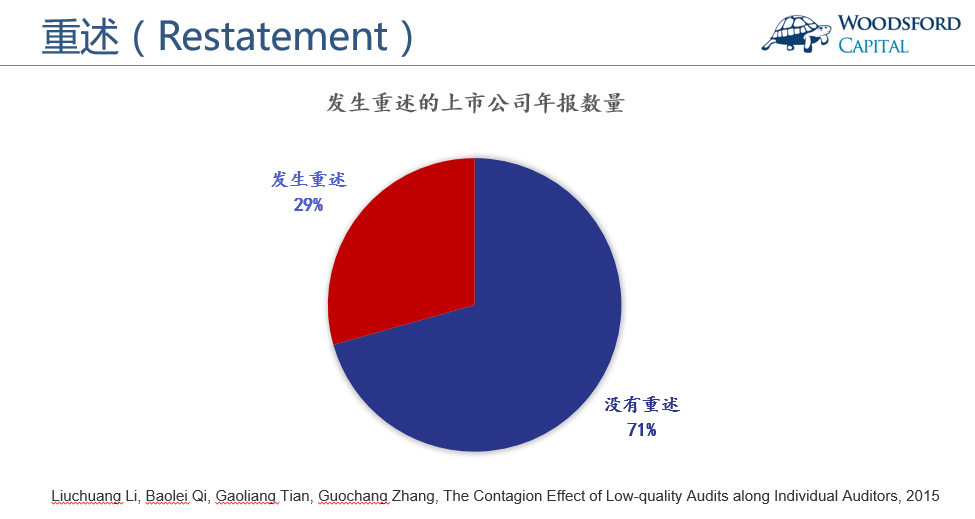

所有的上市公司,年复一年的公布审计过的财务报告。在每年公布的审计报告中,如果审计师发现之前发布的报告数字有误,就需要发布“重述(Restatement)”。对于一些关键财务数据的重述,在每年的年报中都会有披露。

在张教授写的这篇学术论文中,他和其他作者统计了1999~2011年间中国上市公司接近2万份公司年报,发现其中发生“重述”的事件还不少。

如上图所示,大约有30%左右的上市公司年报,在项目组或者复核阶段发生过“重述”。

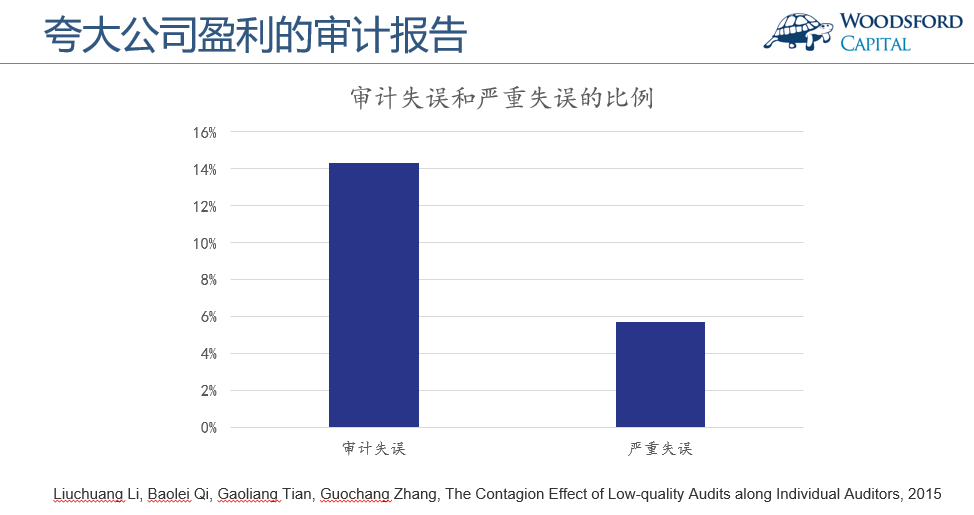

基于这些发生重述事件的上市公司年报,研究人员进一步分析他们发布“重述”的具体内容。如果重述涉及到过去几年中夸大公司盈利(Net Income),那么该事件被定义为“审计失误(Failure)”。如果重述的盈利比之前报告的盈利下降10%以上,那么该事件被定义为“严重失误”。

如上图所示,在研究人员分析的这些上市公司年报样本中,发生“审计失误”的年报数量大约占到总样本的14%左右,发生“严重失误”的年报数量大约占到总样本的6%左右。

同时张教授的研究也发现,那些发生“审计失误”的案例,往往集中在某一批审计师身上。也就是说,如果某位审计师在过去犯过“审计失误”,那么在接下来几年,他/她再次犯“审计失误”的概率会比其他审计师高出不少。

我问张教授,这些审计师们“屡犯错误”的主要原因是什么?是他们的能力不行么?

张教授的观点是,绝大部分审计师都受过专业训练,需要通过会计证考试,还有多年的从业经验。因此他们因为能力不够而犯错误的可能性不高。

更大的可能,是审计师为了保住自己的客户,在审计报告上做了某种妥协,人为夸大了被审计公司的盈利情况。换句话说,这些审计师们更有可能通过行业内的“潜规则”来谋取自己的利益。

值得一提的是,审计师们做出调整公司收入的“重述”决定,并不一定代表该审计师“失误(Fail)"。在审计中,发生重述的原因有很多。有一些是法律层面的。比如当政府宣布调整会计法,或者相关的披露准则时,所有之前在老的准则下做过的年报都需要被”重述“。在这种情况下,如果审计师不去“重述”,那么他/她反而犯下了“失误”。

同时,顺着审计师们在公司年报上签署的名字为他们对号入座,也可能会产生一定的偏差。比如在早些年的一些外资审计事务所中,有不少香港和台湾的资深合伙人。由于他们没有中国注册会计师证书(CPA),因此没有资格在年报上签上自己的名字。因此很多时候,在这些合伙人做完审计工作后,会找一位拥有CPA的国内审计师同行签上他的名字。举这个例子是想和大家说明,有时候公司年报上显示的审计师,未必是真正审核了该年报的审计师。当然,这种情况在近年来越来越少。

虽然有这些不同的考量,但张教授和其共同作者的研究还是揭示了审计行业中一个可能为很多人忽略的现象,即某些审计师体现出习惯性“潜规则”的规律模式。

张教授团队做该论文研究的目的之一,就是想要让更多的投资者朋友们明白,在我们研究上市公司年报,依靠这些财务数据来帮助自己挑选股票时,需要关注准备该年报的审计师的历史纪录。对于那些屡犯“审计失误”的审计师们,我们要格外小心,更加仔细的分析他/她所签名批准的审计报告。

反过来,那些想要对公司年报施加更多影响力的管理层,也可以基于这些审计师的过往历史纪录,去有目的性的寻找那些更容易对公司管理层要求迁就和妥协的审计师。

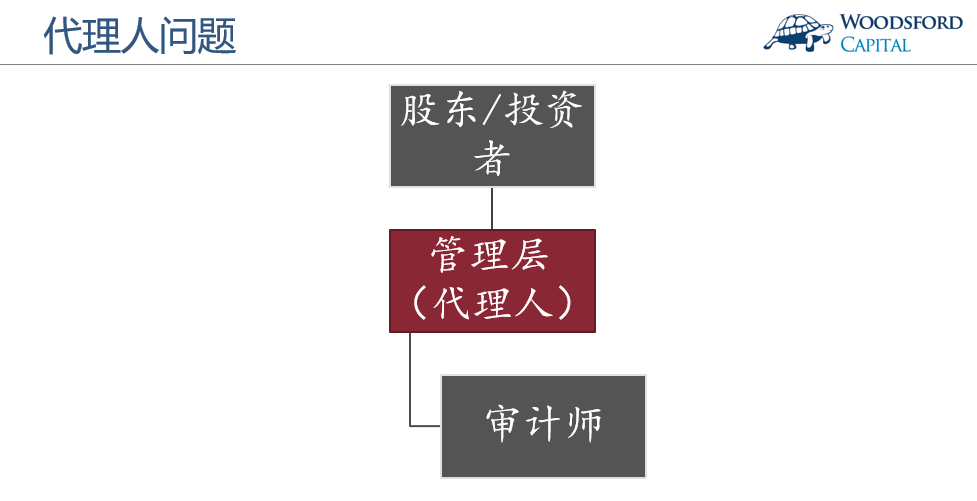

这就涉及到一个“代理人”问题。从法律结构来说,广大的股民在购买了公司股票后,就是该公司的股东。而公司的管理层,则是代表股东们行使管理职责的“代理人”。

从股东角度来讲,每个人都希望管理层能够坚持诚信,如实披露公司的财务和运营信息。但是管理层的基本利益未必和股东一致。他们更关心的,可能是自己的收入和职业前途。

理论上说,审计师是公司雇佣的服务商,应该向公司的股东负责。但是由于当中夹了个代理人(管理层),审计师的工作质量以及是否会被继续聘用,主要由管理层说了算,而不是公司股东。因此审计师的客户(出钱的老板),主要是公司管理层,而非公司股东。这就导致很多时候,审计师的意见受到公司管理层的影响更大。

我向张教授提到,类似的服务机构缺乏独立性的问题,中外皆然。比如2008年金融危机期间,美国的一些评级机构为一些含有次贷的债券产品给出AAA或者AA的优质评级。后来很多顺着评级去购买这些金融产品的投资者吃了大亏,在金融危机中损失惨重。从经济关系来说,发债公司和机构是评级公司的客户(上帝),因此评级机构很难在这样的利益安排下严格保持自己的客观独立性。

张教授也坦陈,类似于这种独立性不足的经济服务关系产生的问题,很难根治。因此我们投资者可以做的,是睁大自己的双眼,用知识和信息武装自己,认识到其中可能存在的利益输送关系,提高自己做尽职调查,识别骗局的能力。

最后,张教授也提醒投资者们,每个人都希望在市场中赚到更好的回报,但是大家应该对自己的优势和弱点有清醒的认识。市场上存在很多信息不对称,同时还有很多专业的投资机构。再这样的市场中,个人散户投资者有明显的信息和技术劣势。因此更好的选择,是放弃炒股,转而购买并持有低成本的指数基金。这才是更为明智和理性的投资方法。

希望对大家有所帮助。

【伍治坚和香港大学会计学教授张国昌先生的对话录音(中文),在喜马拉雅FM/蜻蜓FM/Itune Podcast中“伍治坚证据主义”节目栏下可以找到。】

伍治坚是《小乌龟投资智慧》的作者。

数据来源:

Liuchuang Li, Baolei Qi, Gaoliang Tian, Guochang Zhang, The Contagion Effect of Low-quality Audits along Individual Auditors, 2015

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}