2014年,聚美优品(JMEI)在美国上市。

由于其创始人陈欧比较高调,在社交媒体上有不少粉丝,因此该公司上市时得到了大量关注,获得了不少免费的媒体宣传。

从上图中可以看到,聚美优品在上市之初,股价表现非常抢眼,一度从二十多美元冲到接近四十美元。但是如果我们把时间轴拉长,该公司股票的投资回报率很低。从这个角度来看,公司的高管做了一笔非常划算的买卖,因为他们以极低的成本从股市中融到了公司需要的资金。

当然,同一枚硬币的反面,就是购买该公司IPO股票的股民吃了大亏。他们被一些媒体宣传所吸引,傻乎乎的以高价购入公司股票,结果赔了个底朝天。

这个真实的例子,涉及到一个有趣的问题:新闻炒作,对于公司的股价有没有影响作用?

对于这个问题,我们可以分两种情况来分析。

首先是新闻炒作对于公司股价的短期影响。

在行为经济学中,有一个概念叫做可得性偏差(Availability Bias)。可得性偏差的意思是人们只会基于自己看到的/听到的信息做出反应和行动。

举例来说,当股民们看到新闻媒体铺天盖地的报道某公司上市的新闻时,纷纷被这些媒体报道吸引,去购买该公司的股票,推高了其IPO后的开盘价格。但是这种价格高位不一定持久,因此过了一段时间,公司股价又开始回落,导致这些投资者蒙受了投资损失。

2014年9月,全球最大的电商阿里巴巴在美国上市。阿里巴巴上市后,其上市融资规模超过2010年中国农业银行创下的240亿美元的记录,成为全球有史以来规模最大的IPO。

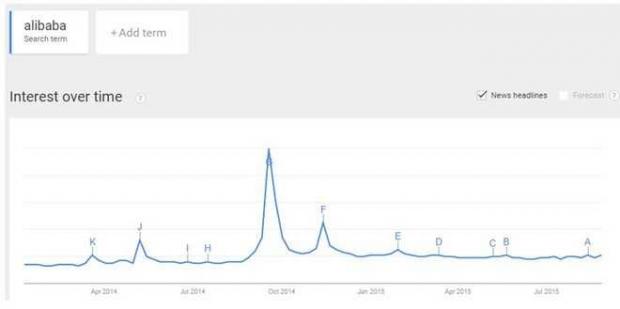

上图显示了“阿里巴巴”这个关键词在Google中的搜索量。我们可以看到在2014年9月左右,Alibaba的搜索量达到了高峰,而那恰恰是阿里巴巴在美国上市的时候。

在那段时间,阿里巴巴上市这件事情吸足了眼球,得到了全世界的关注。全球各大媒体对阿里巴巴创始人马云先生的生平事迹进行了铺天盖地的报道。全球各国投资者,包括很多中国人,对阿里巴巴股票趋之若鹜。很多投资者甚至感觉自己购买的并不是阿里巴巴的股票,而是一个寄托了自己无限期望的中国梦,就像其创始人马云先生所说的,梦想还是要有的,万一实现了呢?

在这方面,有不少相关研究证明,受到可得性偏差影响的股民,其投资回报会受到一定程度的损失。有兴趣的朋友,请百度搜索“伍治坚+可得性偏差”做扩展阅读。

其次,是新闻炒作对于公司股价的长期影响。

对于这个问题,北京大学光华管理学院刘晓蕾教授在她和几位同事共同发表的一篇学术论文(Liu, et al, 2014)中,做了比较细致的分析。

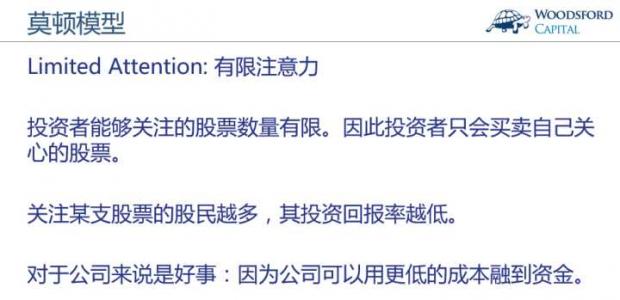

在该论文中,刘教授首先提到了一个非常有趣的模型,叫做莫顿模型。该模型由诺贝尔经济学奖得主罗伯特·莫顿(Robert Merton)在1987年(Merton, 1987)提出。

在该模型中,莫顿提出,每个人的注意力是有限的(limited attention)。比如一个散户股民,可能最多只够关注30~50支股票,再多也不会超过100。因此每个投资者,只会选择自己关心的股票进行买卖和交易。

这就造成了股市中上市的那几千家公司,对于股民的注意力有一种互相“竞争”的关系。莫顿模型预测,一支股票被关注的越多,其投资回报率就越低。投资回报率低,对于公司的创始人和高管来说是好消息,因为他们能够以更低的成本从股市融资。

聚美优品并不是唯一验证莫顿模型的实际例子。像小米的创始人雷军,京东的创始人刘强东,微博上的活跃“大V"任志强和潘石屹等,都可以被称为“莫顿模型大师”。他们虽然可能没有听到过莫顿模型,但却把”网红“模式玩转的得心应手,为自己的企业节省了数以亿万计的广告宣传费。

这就涉及到一个有趣的问题:那些雄心勃勃的创业者和企业家,是否应该刻意走“网红”路线,通过刻意曝光自己来吸粉,然后达到降低自己的公司融资成本的目的?

刘教授的看法是,“高调”是一把双刃剑。

从商业角度来说,公司创始人比较高调,确实能够为企业带来很多“免费”报道。这些报道如果能够带来更多的股民和卖方分析员关注该股票,那么对于公司来说是有利可图的。

但同时我们不要忘了,做“名人”的代价就是被大众用“放大镜”进行观察。当名人不小心犯一些错误,或者说错一两句话时,这些事件也会被大众当作茶余饭后的八卦新闻来消费。

因此这些名人网红创办的公司,其命运和股价表现也会和其创始人紧紧的捆绑在一起。如果创始人公众形象良好,粉丝众多,那么会有很多正面的“外部效应”。但是如果创始人“人设”坍塌,成了人人不齿的“过街老鼠”,那么其创立的企业也可能会遭受灭顶之灾。

从投资者角度来说,我们应该意识到自己可能会犯的行为学错误,避免自己陷入诸如“可得性偏差”这样的行为习惯陷阱。在分析一个投资机会或者股票时,我们应该尽量靠客观的数据和事实,而不是主观喜好和感情偏向。这样才能帮助自己做出更加理性的投资决策。

希望对大家有所帮助。

【伍治坚和北京大学光华管理学院刘晓蕾教授的对话录音(中文),在喜马拉雅FM/蜻蜓FM/Itune Podcast中“伍治坚证据主义”节目栏下可以找到。】

伍治坚是《小乌龟投资智慧》的作者。

数据来源:

Laura Liu Xiaolei, Ann Sherman, Yong Zhang, The Long-Run Role of the Media: Evidence from Initial Public Offerings, Management Science, V60, Issue 8, 2014

Merton, Robert C., 1987, A Simple Model of Capital Market Equilibrium with Incomplete Information, Journal of Finance 42(3), 483-510.

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}