阅读:0

听报道

市场有效性假说(Efficient Market Hypothesis,以下简称EMH)由芝加哥大学的金融教授Eugene Fama在1960年代提出。在EMH中,Fama教授提出了三种有效程度不同的市场。在最有效的市场中,证券的价格反映了所有公开和不公开的信息。

举个例子来说,假设工商银行的股票价格是每股50块钱,那么根据EMH,这每股50块钱的股票价格已经将所有关于工商银行的信息包含了进去,比如该银行的盈利前景,成本估算,行业竞争情况,等等。目前市场上交易的股票价格,是最公平,最准确的价格。

这样的市场被称为是有效的,但市场有效并不代表证券价格就静止不动了。如果有更新的信息被发现,那么证券价格会变化。比如当大家知道工商银行下一季度的盈利会下降时,其股票价格会随之跌落,一直跌到在盈利下降后该股票反应的公平价格为止。

在完全有效的市场下,任何买卖股票的行为都是浪费时间。因为当前的股票价格已经完全反应了所有相关的信息,也就是说其股票价格是公平合理的,不高也不低。如果在这种情况下去买卖股票,相当于赌一个未来的不确定,因为未来的新信息可能是利好,也可能是利空,在这种情况下买卖股票和投一枚硬币猜正反面的性质是类似的。所以对于一个投资者来说,买或者卖都无法给他任何优势,最好的策略是呆而不动(Buy and Hold),什么都不做。

这样的策略背后的逻辑是什么呢?让我通过下面这个例子来说明一下:

假设你去一个行人拥挤的地铁站里坐地铁。因为地铁有很多道门,因此你可以选择在任何一道门前排队等地铁。每个人都想快点进地铁,在这种情况下大致来说你有两种策略:

1. 主动去寻找最短的队伍并且排在后面。在这种策略下,你需要先望一眼,找到最短的队伍,然后在最短时间呢跑到那里排进去。事实上大部分人确实都是这么做的,当然这种策略也有其风险。最大的风险是你找了半天,后来发现队伍都差不多长,但是因为寻找最短的队伍而浪费了一定时间,到最后反而排在更后面。还有一种风险是你远远看去那个队伍比较短,等你跑到时可能中间已经有人加入了队伍,或者走近一看才发现原来并不是那么短,那么你花了额外的时间寻找那样的队伍并且跑过去,对你来说也是一笔成本。

2. 第二种策略是假定每条队伍都是一样长。每当某个队伍比其他队伍短的时候,总有人会在最短的时间内把那个空给补上。在这种情况下,花时间去找更短的队伍简直就是浪费精力,最合理的策略是看到一条随机的队伍就排上,而不去浪费任何时间寻找更短的队伍。

如果市场是高度有效的,那么第二种策略要比第一种策略更优。因为在第一种策略下,乘客首先需要付出一定的成本(比如花时间找,花力气跑来跑去,等等)去寻找最短的队伍。换句话说,在完全有效的市场下,是没有“免费”的午餐的。

一个经济学家和一个学生走在校园里的路上。忽然学生看到地上散落着一些钱,他马上提醒老师:教授先生,地上有钱。教授淡定的说到:这不可能。在一个完全有效的市场里,即使有散落在地上的钱,也会马上被人拣走。

一些朋友看到这里可能会开始嘲笑教授的迂腐。事实上有效市场假说在提出以后确实不停地受到各种质疑。但是在我们开始对这个假说进行批评之前,我们应该更仔细的想想该假说包含的智慧。要知道像Eugene Fama这样的教授并不是你想象中的大笨蛋,基本上你能够想得到的问题,这些诺贝尔奖获得者早就想到了。如果你觉得自己发现了这样的理论中的明显的漏洞,那么更有可能的情况是,你还没有理解这个理论。像Fama教授提出这样的假说并不是从真空中发明的无中生有。那么让我们先来仔细分析一下这个假说。

首先市场有效假说背后隐含的逻辑是:很多人做出的判断要优于某些人做出的判断。一个证券的价格,比如工商银行股票的价格,到最后显示50元,是因为市场上有千千万万的交易者,在经过多次交易以后形成了对这支股票价格的共识。这也说明如果你想去购买这支股票,别人不会愿意以49元卖给你,而如果你要卖出这支股票,也没人愿意以51元买入。50元是市场上所有人对这支股票形成的价格共识。在成千上万的投资者说,他们对工商银行股票估值肯定不同,有些人可能会估30元,有些人可能会估100元,但经过股市将这些所有人的估值综合起来以后,形成了50元这个合起来的估计。

那么众人的智慧肯定高于个人,或者某几个人么?

Francis Galton在1952年发表于Nature杂志上的一篇文章(The Ballot Box)提到过这样一个例子:在英国一个小镇上每年都要宰牛以庆祝节日。在庆祝之前镇长会让每个村民去猜将要被宰杀的牛的重量。结果他们发现所有人给出的猜测的中位数,距离牛的正确的重量是最近的。这可能是众人智慧高于任何个人的一个比较早的例子。

另外一个比较近一点的例子是1968年,美国海军的一艘潜艇(Scorpion)在北大西洋消失。在茫茫的大海中寻找一艘沉没的潜艇,确实是大海捞针,可以想象其中的挑战。当时美国海军有一位官员叫John Craven,他想出了一个主意。Craven的计划是召集了一批不同领域的专家,包括数学家,潜艇专家,物理学家等等。然后Craven让他们各自猜潜艇的沉没地点,最后将这些专家猜测的地点综合起来(相当于取一个平均数),最后确定出一个大概的位置。五个月后,美国海军找到了该潜艇(Scorpion),距离Craven提出的可能地点约200米。

那么在资本市场中,众人的智慧程度如何呢?很多有炒股经验的朋友可能会忙不迭举出不少例子,比如1999年的纳斯达克股灾,2008年的金融危机,2015年的中国A股波动,等等,作为众人不理智,其智慧不如个人的例子。这样的想法无可厚非,但却不一定正确。

Fischer Black(对,就是那个Black-schole期权模型中的Black)曾经写过一篇非常有名的文章,叫做Noise。在其中他提到过市场上有两种交易者,Noise trader(噪音交易者)和Information trader(信息交易者)。噪音交易者在进行买卖的时候属于比较非理性的,比如他们听到风吹草,看到新闻报道,或者收到一些小道消息动就忍不住给自己的券商打电话要购买或者卖出自己的股票。而信息交易者则是那些专心分析高质量信息,有能力将噪音剔除的理性交易者。

在这样的情况下,噪音交易者不断买卖,人为的造成市场非理性波动,而信息交易者则有机可乘,可以低买高卖。自然的,如果一个市场中有大多数的噪音交易者,那么这个市场的有效程度就很低,因为大部分人都在瞎买瞎卖,因此资产价格很难反映合理公平的水平。而如果一个市场中有更多的信息交易者,那么这个市场就会趋向有效,因为信息交易者只会在资产价格偏离基本面时进行交易,并且把价格水平拉回到合理的位置。

在文章的最后,Black的结论是:I think almost all markets are efficient almost all of the time. “Almost all” means 90 percent. 就是说,Black认为绝大部分市场在绝大部分时候(90%)都是有效的。虽然有时候确实会有市场无效的时候(比如1999年的科技泡沫),但那还是属于非常少数的情况。

回到文章开头提到的市场有效理论,因为其假设市场的有效性被无数后来者不断质疑。事实上如果我们仔细分析该理论,就会发现它并不是那么不堪一击。从总体上来说,市场有效理论指向的结论可以被细分为两个:

1.市场很难被战胜;(天上不会掉馅饼)

2.市场上的价格总是正确的。

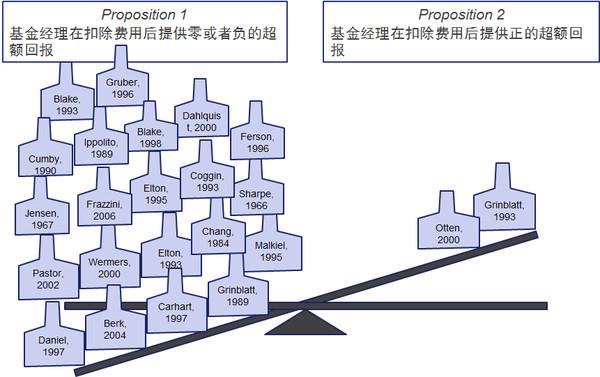

从我们整理的大量实证研究来看,即使是职业基金经理也很难战胜市场这条结论基本上是符合事实的。

从上面的Woodsford Meta Analysis中你可以看到,大部分的实证研究都发现基金经理们管理的基金,在扣除其费用之后,为投资者带来的回报还不及一个简单的市场指数(比如S&P500指数)。也就是说,大部分职业基金经理无法战胜市场。

被大部分人诟病的是EMH的第二条推论,即市场上的价格总是正确的。除了广大散户,也有不少学界的著名教授对这条推论提出反驳。比如耶鲁大学的Robert Shiller,就对市场有效理论发出了不少挑战和质疑。Robert Shiller写过一本很出名的书,叫Irrational Exuberence. 在书中Shiller教授指出,市场上的价格经常会背离资产价值的基本面,这其中有很多人为的因素,比如羊群效应,人性贪婪和恐惧,等等。因此有效市场假说中关于市场价格总是正确的假定很值得推敲。

广大投资者需要明白的是,即使Robert Shiller是正确的,这也未必表明你就有能力去从市场的无效性中赚钱。比如Robert Shiller从1996年开始就多次表示科技股票的估值偏高,但是科技泡沫一直到2000年才破裂。如果一个普通投资者从1996年开始就卖空科技股票,那么他很可能等不到泡沫到来的那天就已经倾家荡产了。就像上面Woodsford Meta Analysis中列举的那些研究所揭示的,即使是职业基金经理,能够持续战胜市场的也是少之又少,你一个小散户凭什么觉得自己有更强的能力?很多散户投资者会拿巴菲特的例子(持续多年战胜市场)来证明市场的非有效性。搞笑的是,他们接着就认为自己也是像巴菲特那样的天才,然后怀揣着满满的信心一头栽进股市中,去捡那些好像散落在地上的那些没人要的Free money了。

业余投资者最容易犯的错误就是,把市场并非完全有效等同于自己有能力辨别市场无效的机会并从中获得收益。就好像很多球迷朋友,踢了几年野球,就开始想象自己在纽坎普球场驰骋进球了。一个理性的投资者,会认识到自己的能力和限制,在自己熟悉的领域里做出最有利于自己的投资决策。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}