中国有句老话,叫做“养儿防老”。很多中国人的观念是,年纪轻时养育儿女。到了退休以后,安享天伦之乐的一个重要条件就是子孙满堂。同时,膝下有子女的另一大好处就是,自己在生病,或者需要用钱时可以获得孩子们的帮助。

但另一方面,也有越来越多的中国人开始选择不结婚,或者结婚以后不生娃。很多夫妻,即使生了孩子,也不指望自己以后靠孩子养老。毕竟,我们在工作时每月按时上缴养老金的目的,就是能够在退休以后领取到足够的退休金以安享晚年。

问题在于,我们在退休后领取的退休金,是否足够我们应付生活开支?如果不靠孩子,我们能够仅靠自己的退休金过上体面生活么?这是一个很多中国人都十分关心的问题。

首先向大家简单介绍一下中国的养老保险制度。

大部分在城市工作的打工一族,都需要缴纳五险一金:养老保险、医疗保险、失业保险、工伤保险、生育保险和住房公积金。养老保险是这五险中的一险。缴纳的比例大约为:员工缴纳其工资水平的8%,单位缴纳其工资水平的20%。保险缴费基数一般为所在省份上年度职工社会平均工资(省社平工资)的60%~300%之间。

养老保险的目标是,在员工退休后,能够拿到相当于退休前工资收入水平60%左右的退休金,以支持其养老需求。举个例子来说,如果退休前的工资水平为每月5,000元,那么该员工在退休后应该期望拿到平均每月3,000元左右的养老金。

根据美国康涅狄格大学经济学系助理教授赵开的研究(Imrohoroglu and Zhao,2016)显示,目前中国还有很多人没有被养老保险所覆盖。在城镇户口人群中,大约有一半左右有养老保险。在农村户口人群中,被养老保险覆盖的人群仅为10%左右(2008年数据)。如果没有固定工作,那么这样的人群几乎不会被养老保险覆盖。

当然在最近几年,养老保险的覆盖范围每年都在增加。比如从2011年开始,有更多的农村户口人员开始被纳入养老保险系统。但如果想要把所有的中国人都纳入养老保险体系,并且达到上文提到的60%的工资水平,我们还需要更多的时间。

这些没有养老保险的中国老人,主要靠自己的积蓄,或者在退休以后继续工作,或者靠孩子的接济来解决自己的养老问题。

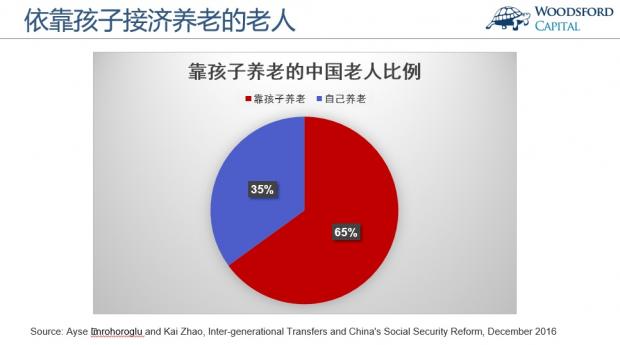

据不同的调查显示,在中国大约有2/3左右的老人要靠自己的孩子养老。因此在目前的中国,“养儿防老”对大多数家庭来说还是适用的。

一方面,是还有不少中国人还没有养老保险。而另外一方面,则是目前的养老保险基金不一定够用。

根据中国财政部公布的“2015年全国社会保险基金预算情况”显示,2015年企业职工基本养老保险基金收入24308.84亿元,其中保险费收入19556.67亿元,财政补贴3671.2亿元;支出22581.54亿元。

如果只算保险费收入,2015年大约有3000多亿的缺口。据中国社科院世界社保研究中心主任郑秉文测算,算上财政补贴,当前养老保险基金的空账规模大约有1.3万亿元。

养老保险基金产生空账缺口的主要原因,就在于每年养老保险基金支出的金额,大于其每年收到的上缴额。简而言之,就是不工作的,需要领养老金的老人太多,而工作的,上缴养老金的年轻人不够。

可以想见,随着社会人口老龄化程度越来越高,养老保险基金的缺口只会越来越大。

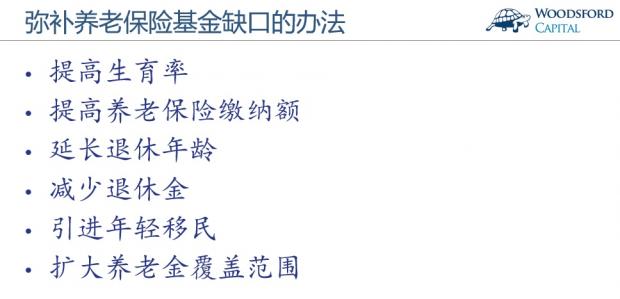

有什么办法可以缩小养老保险基金的缺口呢?大致来说可以有这么几种方法:

1)提高生育率

这个方法不难理解。为了给那些退休的老人提供养老金,我们需要更多的年轻人开始工作,并缴纳养老金。当然,这个方法需要时间才能凑效,不太可能在短期内见效。

2)提高养老保险的缴纳额。

比如政府可以把养老保险缴纳的额度,从目前的8%(员工缴纳)提高到10%或者更高,把单位缴纳的额度从目前的20%提高到更高的水平。这个方法一定会遭到很多人的反对,因为大家都宁愿拿现金,而不是把工资的一部分上缴到养老保险基金里。对于单位来讲,更高的养老保险上缴额也意味着更高的用人成本。

3)延长退休年龄。

比如我们可以把男性的退休年龄,从60岁延长到65岁。女性的退休年龄可以从55岁延长到60岁。肯定也有人反对这种方法:辛辛苦苦一辈子,盼着就是退休。现在延长我的法定退休年龄,就意味着我还得多工作几年才能安享晚年。

4)减少发放的退休金。

比如本来应该发2000元的养老金,现在统一削减到1500元,以此类推。这个方法反对的人更多:涨薪水一般没人反对,降薪的话大家都不高兴,因此推行阻力很大。

5)引入年轻移民。

不少移民国家就是这么做的。由于本国的生育率比较低,工作的年轻人数量不够,因此直接从外国引进年轻的劳动力,来弥补养老金和财政收入(税收)缺口。当然这种方法也有不少弊端,比如从哪里引进移民?他们能否和本国国民和睦相处?有没有安全隐患?

6)扩大养老金覆盖范围

笔者在上文中提到过,目前还有很多中国人(主要在农村地区)没有被养老金保险覆盖。把这些人口在退休前纳入养老金缴纳范围,然后在他们退休后给他们发放养老金,其效果就相当于引进移民。从短期来看,这个方法能够比较快速的弥补养老金保险基金的部分缺口。

综合上面几个选项,相对来说最可行的方法,可能就是第三条:延长退休年龄和第六条:扩大养老金覆盖范围。

2012年7月,人力资源和社会保障研究所所长何平提出,我国应逐步延长退休年龄,并建议到2045年,不论男女,退休年龄均延长到65岁。

2015年10月14日,人社部部长尹蔚民介绍了“十二五”以来就业和社会保障工作成就,称中国是目前世界上退休年龄最早的国家,平均退休年龄不到55岁。经中央批准后,人社部将向社会公开延迟退休改革方案,通过小步慢走,每年推迟几个月,逐步推迟到合理的退休年龄。

根据赵教授的研究显示,假设目前什么都不做,如果我们想要达到上文提到的养老金支付目标(工资的60%),那么到了2050年,我们需要把养老金上缴额度提高一倍,即个人上缴额度需要上升到16%,单位上缴额度需要上升到40%。

如果我们把退休年龄从目前的60岁,延长到65岁,那么我们还是需要提高养老金上缴的额度,只是提高的额度没有那么多。根据赵教授的计算,到了2050年,我们需要把个人上缴额度提高到12%,单位上缴额度提高到30%。虽然还是有缺口,但是需要提高的幅度要比不延长退休年龄的情况来的小一些。

当然,说到底,我们还是需要一个更为富强的国家。只有国家的经济水平不断发展,其国民才能享受到质量更高,覆盖范围更广的全民养老保险。从相对数值来说,目前中国养老保险基金的缺口并不大。以1.3万亿的总缺口来算,它大约相当于2016年中国GDP的1.5%左右,并不是一个非常严重的大缺口。随着国家的经济发展水平越来越高,我们希望可以看到更多的老人不用指靠孩子养老,即使不生孩子,也能过一个有尊严的晚年生活。

希望对大家有所帮助。

【伍治坚和美国康涅狄格大学经济学系助理教授赵开的对话录音(中文),在喜马拉雅FM/蜻蜓FM/荔枝FM中“伍治坚证据主义”节目栏下可以找到。】

伍治坚是《小乌龟投资智慧》的作者。

数据来源:

Ayse Imrohoroglu and Kai Zhao, Inter-generational Transfers and China's Social Security Reform, December 2016

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}