前一阵日子,笔者有幸参加了美国经济学家罗伯特·莫顿教授的一场关于金融投资的演讲。在演讲中,莫顿教授提到一个非常重要的投资概念:多元分散。我感到这个概念对很多读者应该有不少价值,因此决定在这里写出来和大家分享一下。

【笔者注:罗伯特·莫顿(Robert Merton)是美国著名的经济学家和美国麻省理工学院商学院金融学教授。1970年代,莫顿与布莱克(Fischer Black)和斯科尔斯(Myron Scholes)共同发明了金融期权数学模型,并因此与斯科尔斯共同获得了1997年诺贝尔经济学奖。】

多元分散,是金融投资中一个“老生常谈”的话题。即使是一个没有上过大学,或者没有读过任何金融书籍的门外汉,都知道“不要把鸡蛋放在一个篮子里”的道理。因此当我们提到“多元分散”时,很多读者的第一反应可能是:这个道理谁都懂啊。能不能讲点新鲜的?

但是近年来,对于“多元分散”的投资理念,也开始出现不同的声音。比如有一些观点认为,在自己擅长的领域,投资者应该“把鸡蛋放在一个篮子里,并且把那个篮子看好”。这种“集中投资”的观念,得到不少人的赞同。在笔者和上海交通大学安泰管理学院金融副教授李楠的对话中,我们专门讲到过这个问题(有兴趣的朋友请百度搜索:“伍治坚+李楠”)。

对于拥有特定的行业信息和知识的家族或者管理层,“把鸡蛋放在一个篮子里”的说法有一定道理。

假设某家族企业的创始人和管理层,在某一个行业耕耘多年,对该行业的方方面面都十分了解,比常人有更大的信息优势。那么这些人把自己绝大部分身家都投在该行业或者自己控制的家族企业中,获得比市场平均回报更好的投资回报,的确无可厚非。事实上,有不少美国著名的家族企业(比如经营沃尔玛的沃顿家族),确实就是这么做的。

但在莫顿教授看来,即使是这些有能力在自己行业获得超额回报的投资者,他们也能通过多元分散来提高自己投资组合的回报,降低投资组合的风险。当然,对于广大普通老百姓来说,他们就更需要通过多元分散的方法来管理自己的投资组合了。

下面我来和大家分享一下莫顿教授的分析逻辑。这其中涉及到一些数学和金融知识。考虑到我的很多读者并非来自金融专业,因此我会尽量用通俗易懂的语言帮助大家理解这其中的道理。

首先我们假设某个投资者有能力获得阿尔法,即超过市场平均回报的超额回报。

你可以这么想:假设给定一定的风险(比如每年15%的波动率),市场可以给予我们平均每年10%的回报。但是某投资者自己可以获得平均每年13%的回报。那么这个额外的3%,就是他自己的能力带来的超额回报(阿尔法)。

在大多数人看来,由于自己有“阿尔法”,因此应该最大化的利用自己的“投资优势”,把所有的鸡蛋都放在一个自己最熟悉的篮子里。由于这是一个自己最熟悉的篮子,如果不出大的意外,他们确实能够获得比市场平均回报更好的超额回报。

现在我们来分析一下,如果该投资者把自己的投资标的,和市场投资组合结合起来,会发生怎样的变化。

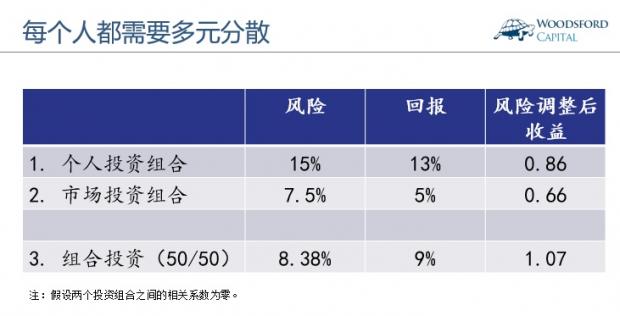

如上图所示,假设个人的投资组合的风险和预期回报分别为15%和13%。这样的风险和回报组合显示,该投资者有战胜市场的能力。

同时我们假设市场的风险和预期回报分别为7.5%和5%。这是因为市场上有数以千万计的公司,其投资风险要比单个公司/投资项目的风险低很多。

假设我们现在把这两个组合用50/50的比例结合起来。根据计算可以得知,结合后的投资组合的风险和预期回报分别为8.38%(假设两个投资组合之间的相关系数为零)和9%。当然在现实中,和市场投资回报相关系数为零的单个投资几乎不存在,但相关系数一般来说也不会太高。

从上图中我们可以看到,两个投资组合有机的结合以后,投资者总投资的风险调整后收益提高了。结合后的风险调整后收益,比市场更高,比原来的个人投资组合也更高。

用行外话来说,就是投资者通过承担更少的风险,获得更好的回报,没有拒绝的理由。

因此,莫顿教授从数学上给出了证明:即使是掌握一定信息优势,能够创造超额回报的投资者,也应该采取多元分散的策略,提高自己投资组合的“风险调整后收益”。

我知道,有些读者可能看的有些云里雾里。没关系,下面通过一些具体例子来帮助大家更好的理解其中的道理。

上图显示的是过去22年(1993~2015)中国股市(MSCI China)的历史回报和风险,以及同期世界发达国家股市(MSCI World)的历史回报和风险。

【注:MSCI China指数主要包括在海外(含中国香港)上市的中国公司股票,指数中权重最大的成员包括:腾讯、阿里巴巴、建设银行、百度、中国移动、工商银行、平安保险等。】

在过去20多年,中国的经济发展速度世界第一,因此中国的经济总量迅速上升,成为世界上数一数二的经济大国。如果把时钟拨回到1993年,那时候就决定看多中国经济,购买中国股票的话,应该算得上是一个比较有远见的决定。要知道,即使是很多中国人,也对自己国家日新月异的变化感到惊诧。

但事实上,在这20多年里,MSCI China实际的回报仅为每年6%左右。由于中国股市的波动率非常高(每年35%左右),因此从风险/收益角度来看,投资中国股市并不是一个划算的买卖。

同期的世界股票市场,年回报率为8.5%左右,年波动率为16%左右。投资回报比中国市场好,投资风险低于中国股票,因此无论从哪方面看,都是更好的投资选项。

莫顿教授想要说的是,即使对中国国情非常熟悉的资深投资者,也应该考虑多元分散,在中国市场和世界市场上各投资一部分资金。如果把中国市场(MSCI China)和世界市场(MSCI World)两者结合起来,那么投资者就能获得更好的风险调整后收益。

莫顿教授也提到,每个人都应该考虑多元分散,还有一个非常重要的原因,是你永远无法知道接下来会发生什么。换句话说,未来是很难预测的。(有兴趣的朋友,请百度搜索“伍治坚+预测”,可以找到一些相关文章做扩展阅读。)

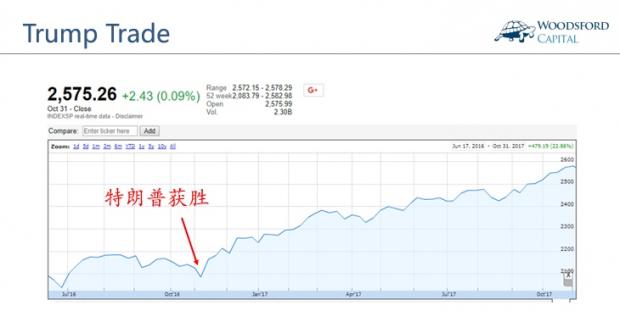

举个例子来说,假设在2016年11月7日,也就是美国总统大选结果公布的前一天,有人偷偷告诉你说:特朗普将赢得美国大选,成为下一届美国总统。

这应该是一条含金量很高的“内幕消息”。因为绝大多数人,甚至可能包括特朗普自己,都觉得希拉里会赢得大选。你获得了一条和大部分人的期望都不一样的准确的内幕消息,对于很多职业投资家来说简直就是“大金矿”。

在这个时候,你会选择怎么投资?大部分人,会选择卖空美国股票。因为特朗普在大选前宣传的口号就是反对全球贸易,退出自贸协定,和墨西哥大打贸易战等等。

上图显示的是美国S&P 500股票指数在过去一年的变化历史。在特朗普获胜后,美国股市不光没有下跌,反而持续走高。从特朗普当选美国总统,到现在为止(截至2017年10月底),美国股市上涨了20%左右。

也就是说,即使你获得了确切的,没有其他人知道的“内幕消息”,你也未必能够获得投资回报,甚至还可能亏很多钱。这背后的主要原因,就在于未来的不可预测性。

多元分散,是应对未来不确定性的最好的投资策略之一。值得广大读者思考和学习。

希望对大家有所帮助。

【应一些读者的要求,本人和团队设计了一个资产配置网络公开课。课程大纲在此:https://bfa626635a5b3e1a555397ac33。有兴趣的朋友,请通过微信(woodsford)告诉我们:您觉得该课程是否有价值?喜欢哪些内容,不喜欢哪些内容?有哪些地方需要改进?谢谢!】

伍治坚是《小乌龟投资智慧》的作者。

数据来源:

Robert Merton Presentation in Singapore Dimensional Applied Conference: Improved Investment Performance By Avoiding The Paths of Error, Oct 2017

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}