基金经理们做的是什么工作?很简单:就是帮别人管钱呀。这个世界上的职业五花八门,什么都有,基金经理也算一个比较有特点的职业。他们就像魔术师一样,宣称你把钱给他们,他们就能够帮你变出更多的钱。

全世界有多少个基金经理?没有人说得清。根据2015年的数据,全世界大约有接近1万1千个对冲基金。公募基金就更多了,全世界大约有8万个左右。基金经理们一般都拥有骄人的简历,比如美国常春藤联盟的学位和华尔街银行多年的工作经验。他们看起来非常聪明,点评市场的时候经常一语中的。可以说这是一个聪明人扎堆的行业。【1】

如果投资者有意把自己的钱交给基金经理管理,那么他在如此多的基金经理中,如何选出真正有水平的基金经理,这是一个大问题。事实上如果去看一下这些基金经理的简历和照片,你可能会觉得他/她们每个人都很帅,都很优秀,都很聪明,所以今天我们就来讲讲这个问题:如何判断一个基金经理的真实水平?

在回答这个问题之前,我觉得有必要先讲讲一个相关的问题:基金经理能否战胜市场?为什么相关呢,因为大家把自己的血汗钱交给基金经理管理,其主要原因之一就是基金经理可以创造出比市场基准(比如标准普尔500)更好的回报。如果基金经理做不到这一点,那么我们去买一个价格非常便宜的指数基金就可以了,没有必要再把钱交给基金经理。所以判断一个基金经理的真实水平,同时也是在判断他是不是有能力,在扣除税费以后持续的战胜市场。

通过基金投资自己的积蓄,在当今的金融世界里是非常常见的。事实上,在美国,大多数投资者(50%以上)会聘请积极投资的基金经理来看管他们的退休储蓄。

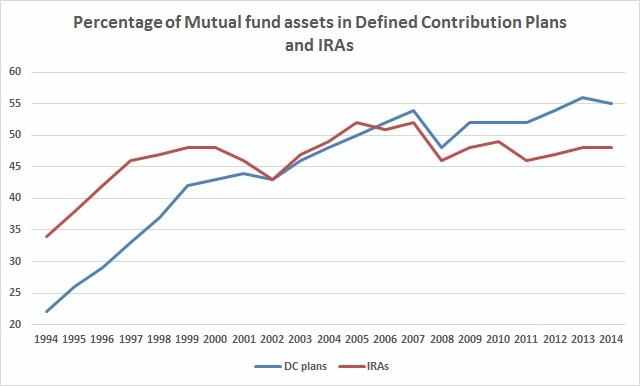

上图显示,到2014年,美国的退休养老金计划把约55%的资产放在共同基金(Mutual Fund)行业里。大家都知道共同基金的主要投资目的即为战胜市场(例如,S&P 500指数)。所以总体来说,应该还有相当多的人相信基金经理能够创造价值。

现在回到我刚刚提到的问题:基金经理战胜市场到底是事实还是传说呢?

在分析这个问题前,我想先举一个我五岁儿子的实际生活例子。在新加坡,家长送孩子去补*或上各种培训班是非常普遍的,这几乎已经成为新加坡国家文化的一部分。如果一个学龄前的孩子没有上任何课外补*班,大多数人可能会感到惊讶。而上补*班的目的,自然是让自己的孩子在接下来的考试中,比如英语,数学或者科学上面占得更大的优势。

问题是,如果所有的孩子都被送去这些补*班,那么这就几乎等于每个孩子都不被送到任何补*班。这就是新加坡父母面临的难题:如果你不把孩子送去补*班,你可能会输给其他那些正在这么做的父母。

但是,如果每个家长都选择这样做,那么大家除了从日常开支中多付出一笔额外的教育费用外,对孩子的帮助并不一定有多大。因为每个家庭的付出都互相抵消了。

这其中的主要的原因是,孩子间的竞争是相对的:最终决定孩子是否能够上好的大学的,并不是你的孩子知道多少,而是你的孩子跟其他孩子比起来谁知道地更多。因为说到底,优秀的中学和大学的空间有限,即使整个国家的孩子都成为爱因斯坦级别的神童,他们仍需要根据由相对分数决定高低的考试来做出区分,最后总有一些更“蠢”的或不幸的爱因斯坦可能会错过大学。

为什么我会举出这个例子?因为基金管理行业面临着相似的窘境。要成为一个真正好的积极基金经理,关键并不是这个经理有多好,而是他和其他经理比起来是否更好。

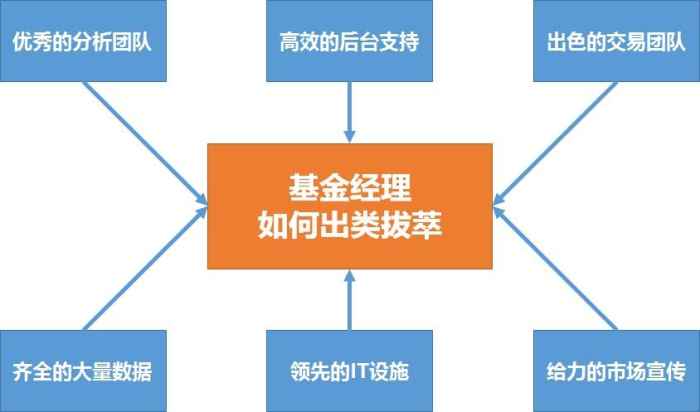

那么如何才能成为一个鹤立鸡群的基金经理呢?首先这位经理一定要聪明和勤奋,这是最基本的。但是每个经理都很聪明勤奋呢,这就需要其他辅助因素了,比如:

1)良好的团队支持,包括证券分析,交易操作,后台执行等;

2)大量高品质的数据,无论是从Bloomberg,Reuters,Wind, 或者FactSet,MSCI等数据提供商得到的数据。如果经理能获得其他人没有的数据(比如覆盖到过去300年的分钟级别的股票交易数据),或同一时间比其他人处理更多的数据,或以上两者同时具备,那么该基金经理就能够获得一定的优势;

3)优秀的IT基础设施,能让经理在每分钟更快,更早的处理信息,等等。

4) 基金经理要想让更多的投资者知道自己的存在和业绩,不可避免的就需要花大力气和成本对自己提供的服务进行宣传。很多人没有意识到的是,基金行业是广告行业的大金主。大家可能已经*以为常的在电视,报纸,杂志和网络上经常看到各种基金的名字和业绩,而事实上越是有名的基金在这方面的开销就越大。

事实上,在基金经理这个行业周围,有一个巨大的产业群正在提供上面提到的那些服务来帮助这些经理在这日复一日的竞争中变得更高更快更强,而这些所谓的帮助可能是没有尽头的。

问题是,天下没有免费的午餐,要想获得这些帮助是要付出代价的。你要么需要聘请更好的人才,或者购买更多和更好的数据,或者投资更新你的的IT基础架构,或以上全部。所有这些资源都需要财力的支持才能够获得。

那么谁来支付这些费用呢?钱不可能从天上掉下来。答案是:它必须来自于投资者。

基金经理最后是要盈利的。如果基金经理持续亏钱,那他就会面临坐吃山空的危险,正所谓地主家也没有余粮呀。在这种情况下,基金经理很可能会关门大吉。事实上,这正是基金行业内部的秘密之一:美国的基金行业平均每年大约有7%-15%的基金被关闭,同时每年也有差不多相同数量的新基金成立。

正所谓铁打的营盘流水的兵,一个基金经理在2-3年以后关闭基金再另起炉灶几乎成为了很多经理的职业规律。换句话来说,成功的基金经理靠投资人养着,失败的基金经理推倒再来,但无论是成功的还是正在搏上位的基金经理,都需要投资者供给资金以养活他们。而基金经理要想获得比同类更好的业绩,则他们就需要投入更多的资源以提升自己的团队,装备和宣传手段。

而这就是基金经理们的致命弱点:如果所有的经理都配备了上面提到的那些各种资源,无论是更多的数据,更多的分析师,还是更先进的IT基础架构,那么他们的作用往往会相互抵消。因此大多数基金经理在扣除其成本之后只能向投资者提供及其平庸的回报。在这样的游戏中,大部分投资基金经理的“傻”钱注定无法战胜市场。

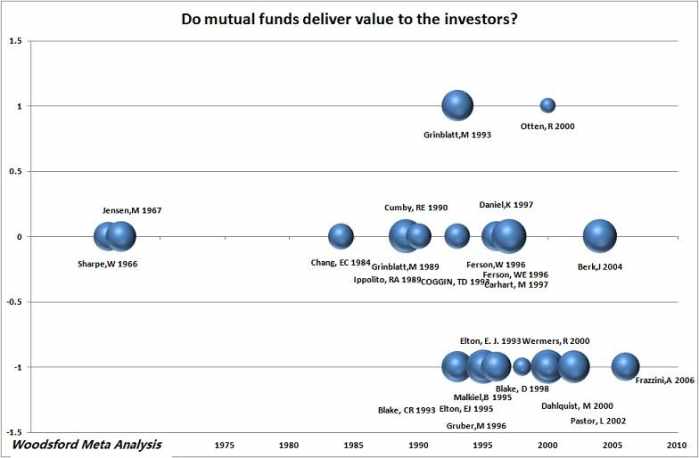

例如,从上面Woodsford的Meta分析图表显示,大多数研究(只有少数例外)发现∶基金经理们的回报要么和一个被动的市场指数(比如上证50)回报差不多,要么还不如一个被动的市场指数。

但是你可能会说,你上面提到的只是行业的总体和平均情况,这样的问题在我个人身上并不适用。在我自己的投资历程中,我就亲眼看到过很厉害的基金经理,或者甚至投资过明星级基金经理。

如何识别一个基金经理是真的有水平还是只是运气好,这是一个很重要的问题。在上文中我提到,全世界有数以万计的各种基金,而且每个基金的经理都自称为最好的经理。那么我们如何才能将凤凰和野鸡做出区别呢?

解决这个问题有很多种方法。很多投资者会依赖“历史经验”来帮助他们做出判断。比如他们会关注基金经理的背景:如学历,工作经验,投资经历或是公司历史和名声。不幸的是,大量的证据显示这类“历史经验”在选择优秀的基金经理时并不很有用。因此,大部分的投资人在选择基金经理时基本处于一个盲人瞎马的状态。

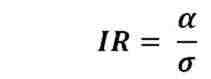

那么我们如何用更科学的方式解决这个问题呢?首先,让我们先来问自己一个问题:如果一个基金经理的Information Ratio(IR)是0.5,我们需要观察多少年的投资数据来证实他是真正有水平的基金经理?

如果你不熟悉这些专业词汇,请让我在这里先来解释下。一个基金经理的IR是依据下述公式计算出的:

IR是指信息比率,分子中的α是指基金经理的超额收益(也就是基金经理高于某一个基准,例如上证180指数之上的收益),分母中的σ(也叫作超额误差)是指α的标准差。

一个好的基金经理,超额收益应该大于零。毕竟,如果这位基金经理连大盘指数(比如上证50指数)的回报都无法超过,那么我们投资者基本就没有理由把自己的钱交给他管理了。

我们假设一个基金经理的年平均超额回报率为2%,波动率为4%,可得出信息比率IR为0.5。这个基金经理算是一个极佳的经理。各类研究表明,信息比率为0.3的基金经理排名就可以达到该国所有基金经理的前10%或前25%,因不同国家和时期的样本不同而有所差异。更别说IR达到0.5的基金经理了。但为方便讨论问题,我们先假设这个基金经理取得了0.5的信息比率IR。

下一步是计算观察样本的数量。上过大学统计学课程的朋友们应该对上述公式不会陌生。为达到95%的置信水平,需要T检验的相应界值为1.96。因此,依据0.5的信息比率,需要的观察样本数量(N)大约是16。换句话说,我们需要该基金经理过去16年的投资数据才有95%的信心确认该经理真正有投资水平而不只是运气好而已。

现在您大约能了解为什么选择优秀的基金经理如此困难了,实在是因为极少有投资人能观察到基金经理过去16年甚至更长的真实投资回报。更不用说这只能给予投资者95%的把握,还有5%的可能是这个经理极其幸运所以达到了超额的回报。可以毫不夸张的说,选择基金经理是否成功,有很大一部分取决于投资者的运气。

现在让我们看一些真实的例子。

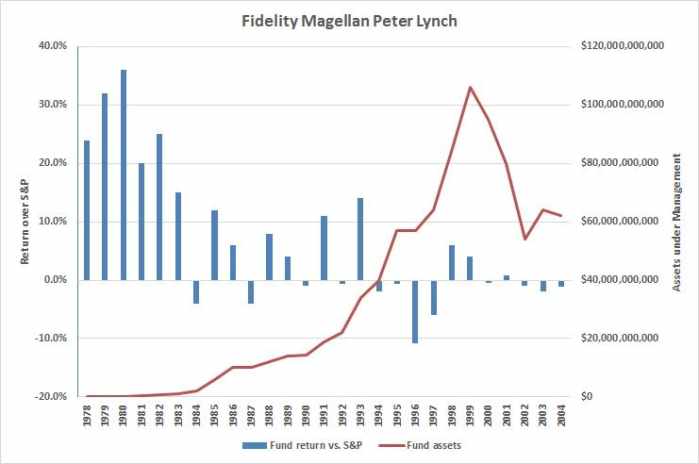

上述图表是富达麦哲伦基金(Fidelity Magellen)的历史回报。蓝色的柱状(左轴)代表该基金每年超过或者落后基准(标准普尔500指数)的回报数量。红色曲线(右轴)代表该基金管理的资金规模。横轴是年份。

麦哲伦基金是世界基金产业的巨人之一,曾经由彼得林奇(Peter Lynch)掌管。林奇先生从1978开始管理该基金,直至1990年退休。在这13年中,林奇先生以平均每年13.3%超过基准(标准普尔500指数,S&P500)的收益,年波动率大约13.3%。因此,林奇先生的信息比率IR是1。

问题在于当投资者有充足交易记录足以证实林奇先生的投资能力时,他已经退休了。我们可从上图看出,麦哲伦基金的规模在1990年之后迅速增长,在1999年到达巅峰总值约1000亿美元。在1991到2004年间,该基金的超额回报只有每年0.8%(超过标准普尔500指数(S&P500)),信息比率IR为0.12,看起来相当平庸。

我们可以从这个例子中学到什么?我来分享一下我的看法吧:这个世界上确实有出色的基金经理,但是投资者想要发现他们并且从中赚钱是十分困难的。在麦哲伦基金这个例子中,大部分投资者在1990年以后才开始陆续购买该基金,而他们得到的业绩是相当平庸的,和林奇先生在退休前达到的基金业绩判若两个世界。

下面再来看看另外一个例子。

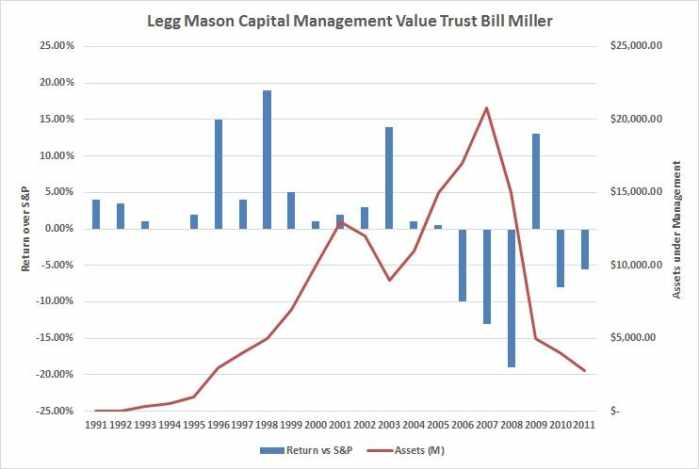

上图记录的是美盛集团(Legg Mason)的价值信托基金(Value Trust Fund)的历史业绩。蓝色柱(左轴)代表该基金每年超过或者落后基准(标准普尔500指数)的回报数额,红线(右轴)则代表该基金管理的资金数量。该基金的经理比尔米勒(Bill Miller)先生是美国最优秀的基金经理之一。

从1991至2005,他掌管的该基金连续15年超过其基准标准普尔500指数(S&P500)。这个业绩即使不是前无古人后无来者,也是十分罕见的。截至2005年,米勒先生的价值信托基金(Value Trust Fund)凭借每年5%的超额回报,达到了0.84的信息比率IR。如此出色的成绩使米勒成为美国家喻户晓的名字。

问题在于当你发现米勒先生的天才时,已经错过了投资他的基金的最佳时机了。从上图可知,该基金的资产在2007年达到巅峰值200亿美元。2006到2011年的平均超额收益(米勒先生在2011年从价值信托基金退休)和基准标准普尔500指数(S&P500)相较,大约为每年负7.1%,信息比率IR为负数。如果分析从1991到2011的全部数据,其年平均超额回报为1.54%,信息比率0.16,实在不能算是多么出色的基金。

重要的话再说一遍:这个世界上确实有不少优秀的基金经理人,但是投资者想要通过发现优秀经理人来赚钱,是一件相当困难的事。

有读者问,你为什么不举几个中国基金经理的例子呢?

这是一个好问题,回答也很简单:在中国有像彼得林奇和比尔米勒这样,拥有如此长时间真实超额回报的历史业绩的基金经理么?

我经常和读者朋友们强调,我是一个证据主义者,我最看重的就是可靠的证据,因此我不可能像网上的一些喷子,信口开河,不负责任的大放厥词。客观的讲,美国由于其资本市场历史悠久,政府对基金行业的监管比较成熟,因此有非常多的可靠数据供我们收集证据进行研究,而这项工作本身就要花费非常多的时间。

对中国的基金经理我也做过一些研究,但到目前为止我还没有找到有哪个基金经理有像彼得林奇,或者比尔米勒这样长时间的,可靠的让人信得过的真实投资记录。他们要么时间很短(比如2-3年),要么投资记录非常不透明无法验证(王婆卖瓜,自卖自夸),要么他的真实回报和他自己吹的天壤之别,完全经不起证据主义的检验。因此我如果真的要举例子,只能举反例。

另外有个读者问:为什么要举彼得林奇和比尔米勒这样出色的基金经理人的例子?

这也是个好问题,回答也很简单:如果广大投资者无法从像彼得林奇和比尔米勒这样的基金经理那里赚钱,那么他们通过投资其他基金经理来赚钱的概率有多高呢?在上世纪70年代的美国,大约有300多名基金经理供投资者选择。彼得林奇先生是他们其中的一员,这300多名基金经理每个人都试图说服投资者他是未来的彼得林奇。

投资者投资基金取得超额回报的前提之一,是需要从这300多名经理中选出真正的明日之星。鉴于当时林奇只是管理区区2千万美元,我们大约可以得出结论那时候并没有多少投资者发现了林奇的天才。事实上那些少数的投资者可比另外大部分没有投资彼得林奇先生管理的基金的投资者们幸运多了。今天,我们面对成千上万的基金经理,挑选出下一个彼得林奇或者比尔米勒的概率有多大呢?聪明的投资者们,需要仔细考虑一下这个问题。

在今天(2016年)的中国,光公募基金大约就有3,000支左右,而私募基金更是高达25,000支左右。每个基金经理都告诉投资者自己不是彼得林奇就是巴菲特或者索罗斯。我相信在这么多的基金经理中,肯定也有不少非常有水平的专业人士(当然在他们扣除税费后投资者是否还能赚到钱则是另外一个问题)。因此如何从如此众多的基金经理中区分野鸡和凤凰,选出真正有水平的基金经理,确实值得我们广大投资者思考和学习。

希望对大家有所帮助。

【1】Source1:

Source2:

【不少读者向我们反映,希望我可以在网上开设一门公开课和大家交流金融投资方面的心得。因此我的团队正在考虑,是否要为大家设计并提供这样一门网上投资课。如果您对课程有兴趣,或者对于课程的内容和形式有任何建议,请联系我们的公众号(woodsford)告诉我们。】

伍治坚是《小乌龟投资智慧》的作者。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}