不少读者朋友们经常跟我反映,说他们对“量化投资”比较感兴趣,希望我能够有空多写一些这方面的科普和介绍文章。他们比较感兴趣的问题有:到底什么是量化投资?量化投资和传统意义上的“人为投资”有什么不同?量化投资在哪些市场比较好用?作为个人散户投资者,有没有机会通过量化的投资策略战胜机构?

带着这些问题,我和英国的一位量化基金经理,Robert Carver进行了一场非常有趣的对话。

首先向大家介绍一下Robert Carver的背景。Carver目前是一位自雇人士,专业在自己家里做量化投资。在辞职自己干之前,他曾经是英世曼AHL(Man AHL)基金中的基金经理,管理十亿美元以上的固定收益投资策略。

【笔者注:Man AHL是一家历史悠久的量化对冲基金。AHL的交易策略以Trend Following为主,涉足的市场主要包括全球成百上千的期货交易市场。】

Robert Carver曾经出版过两本关于量化交易的书籍,分别为:Systematic Trading(《系统化交易》)和Smart Portfolios(《智慧投资组合》)。在这两本书中,Carver介绍了不少关于量化投资方面的方法和技巧,因此我觉得和他的访谈,能够为那些对量化投资感兴趣的朋友带来一些价值。

我们首先谈到了量化投资和人为投资的区别。

为了帮助一些非金融背景出身的读者朋友们更好的理解这个概念,我想出用下面这个比喻来分析这个问题。

我们可以把投资活动想象成汽车工厂里装配汽车的过程。量化投资,就好比一间全自动装配车间,所有的装配工作都是由机器完成的。而人为投资,则好比比较传统化的汽车装配车间,绝大部分的装配工作还是需要工人来完成。

值得指出的是,不管是量化投资,还是人为投资,最终都还是需要人进行控制和决策,只是它们的决策层不同。

在机器组装汽车这个例子中,传送带上的汽车组装工作,完全由机器完成,没有人的决策参与。但是在那个层级之上,规定机器手臂做哪些事情,按照什么顺序做,哪个机器完成哪部分工作,还是需要人来决定。

类似的,在量化投资体系中,具体到选哪个股票买,哪个股票卖,买卖多少量,这些决策都有电脑程序做出。但是作为一个量化投资经理,他需要在顶层做出更多的决策。比如在目前的环境下,用哪套系统来选股?如何在不同的系统之间分配风险资金,或者进行切换?在交易系统中加入哪些因子,或者去除哪些因子,等等。

完全自动化的投资系统,是每一个量化基金经理的梦想。这就好比造出了一台印钞机,只要把机器打开,在那里夜以继日不停的工作,而机器的拥有者则可以去睡大觉,每天躺着收钱就行。但是到目前为止,在业界还没有这样的“印钞机”。当然,如果有一天真的有这样一台全自动量化交易“印钞机”被发明,这也未必是个好消息,因为这可能也意味着很多量化经理从此将失业了。

在这场“人”和“机器”的大战中,很多人比较关心的问题是:到底人为投资更好,还是量化投资更好?

在Carver看来,人和机器之间的竞争关系,被过度宣传了。Carver看到的,更多的是人和机器之间的互补性。

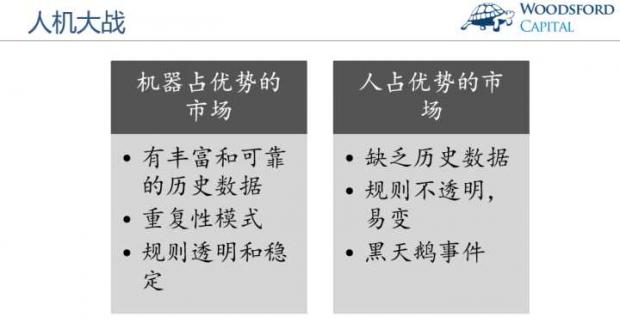

电脑和机器比较占优的市场,一般符合以下特点:

1)该市场有丰富和可靠的历史数据。让电脑程序做出更优的投资决策的前提之一,就是有海量的数据供研究人员进行测试和分析,然后摸索出一定的可重复性规律,将其写入代码之中,让机器忠实的执行。因此相对来说,发达国家的金融市场,历史数据相对来说更加丰富和可靠,因此也更容易让量化交易有更大的用武之地。

2)市场规则透明稳定,因此一些历史模式可能得以重复。量化交易的核心,就在于发现历史规律和模式,并从这些模式在未来的重复中获利。而历史模式得到重复的前提,是市场的规则比较稳定透明,不受那些无法预测的“意外”的影响。

举例来说,在一些发展中国家,监管部门每隔几年,可能会修改会计准则,改变上市公司会计报表的披露要求。在这种情况下,十年前的数据和十年后的数据不一定具有可比性,因此也很难从中总结出什么可靠的规律。这样的市场,对于机器来说就会有比较大的挑战。

与之相反的,人比较占优势的市场,一般符合以下条件:

1)缺乏历史数据,或者尽管有历史数据,但数据不甚可靠,其中有很多噪音。

举例来说,如果某国有不少上市公司都在财务数据上作假,虚报盈利,那么用机器学习的方法,很可能会“垃圾进、垃圾出”,得到不少错误的结论。而如果一位基金经理经验丰富,对做假账的方法比较熟悉,那么他就能更快和更准确的看出这些假冒数据背后的端倪,也更能够离真相更进一步。

2)市场规则不透明,或者多变。在这样的环境下,一些所谓的历史规律,可能是在特定时间和特定规则下的产物,因此很难会在未来重复出现。

3)黑天鹅事件。顾名思义,黑天鹅事件就是那些人们预料不到的,几十年一遇,甚至百年一遇的情况。这样的事件几乎没有历史先例可以参考,因此机器在这方面几乎没有应对能力。

在和Carver的访谈中,我特地和他谈到个人投资者和机构投资者在量化交易方面的优势和劣势这个问题。谈这个问题的原因在于,首先Carver在像AHL这样的投资机构中工作过,现在又在家里做投资DIY,因此对两种方法的优缺点有更深的体会。其次,我相信很多读者也有想在自己家里试一试量化交易的想法,因此会对这个问题比较感兴趣。

Carver首先谈了机构的优势。

在他看来,机构最大的优势在于资金规模。由于资金规模比较大,因此他们可以把一套交易策略在成百上千个市场上铺开施行。而一个中小个人投资者,由于资金量有限,只能在有限的市场里进行交易。

机构的另一大优势是交易成本。很多大型的对冲基金,一个非常明显的优势就是他们的交易成本是个人投资者的1/10,1/100甚至更低。这里的交易成本包括券商佣金和摩擦成本。机构有专业的交易团队,同时有交易量优势。在这方面,个人很难和机构匹敌。

机构的另一大优势是研发能力。大机构一般都会雇佣不少PhD,汇聚了不同专业的高级人才,他们在研发上的投入是个人投资者无法比拟的。

当然在量化交易领域,机构的研发能力优势的大小要视策略而有所不同。在Carver看来,在高频交易领域,机构的优势比较明显。因为很多高频交易策略,需要不停的迭代更新,如果没有研发更新,一个老的策略很可能过了半年到一年就不管用了。但是有一些比较长期的量化策略,比如趋势跟踪(trend following)之类,其迭代更新没有这么快,因此相对来说,机构的研发优势就没有那么明显。

和机构相比,个人投资者最大的优势在于费用低廉。要维持一个大型投资机构的运转,撑起一个大型的投资团队(包括投资经理、研发、数据、交易、后台、法律等),需要非常高昂的费用。在这些费用之上,基金公司还需要赚钱,因此他们需要向投资者收取高昂的投资费用(比如2/20)。而如果是在家里自己交易的个人投资者,就可以避开这些费用。对于想要提高自己投资回报的投资者来说,降低费用非常重要,有兴趣的朋友可以百度搜索“伍治坚+投资费用”做扩展阅读。

然后,我和Carver聊了一下机器学习在金融投资中的应用。机器学习是目前比较时兴的概念,很多读者对这个话题一定也很感兴趣。

Carver指出,首先我们要搞明白什么是机器学习。

大致来讲,机器学习可以被分为两种:有人管的机器学习(Supervised Machine Learning)和没人管的机器学习(Unsupervised Machine Learning)。

有人管的机器学习,是指工程师定义研究的变量。这种“机器学习”,其实和传统意义上的量化交易策略研究没有多大区别。很多这样的机器学习,用的还是最小二乘法(OLS)和主成分分析(PCA)这样的统计方法,而这些统计方法至少已经被用了几十年。一些机构放上“机器学习”的标签,主要就是为了追求一个噱头,在营销上让人产生“高大上”的错觉。

事实上,那些“挂羊头卖狗肉”的机器学习,更值得我们投资者警惕。因为本来可以用一些比较简单的传统量化手段实现的交易策略,披上了“机器学习”的外衣,反而增加了投资成本和没有必要的复杂之处,效果也不见得更好,对投资者来说没有什么价值。

更加值得我们关注的机器学习,是没人管的机器学习。在这种机器学习中,电脑程序自己选择最优的变量进行分析和计算。这是真正尖端的人工智能领域,对数据处理和计算能力要求非常高,目前仅在高频交易领域有一些尝试性的应用。在这个领域,以后的科技发展值得关注。

最后我问Carver,对于中国读者有什么建议或者想法要分享。Carver说到,如果想要做一个优秀的个人交易员,那么他应该具备以下素质:谦虚、怀疑、缜密、坚韧、纪律和一致。

希望对大家有所帮助。

【不少读者向我们反映,希望我可以在网上开设一门公开课和大家交流金融投资方面的心得。因此我的团队正在考虑,是否要为大家设计并提供这样一门网上投资课。如果您对课程有兴趣,或者对于课程的内容和形式有任何建议,请联系我们的公众号(woodsford)告诉我们。】

【伍治坚和Robert Carver的对话录音(英文),在喜马拉雅FM/蜻蜓FM/荔枝FM中“伍治坚证据主义”节目栏下可以找到。】

伍治坚是《小乌龟投资智慧》的作者。

数据来源:

Robert Carver, Systematic Trading: A unique new method for designing trading and investing systems, 2015

Robert Carver, Smart Portfolios: A practical guide to building and maintaining intelligent investment portfolios, 2017

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}