【注:本文涉及一些金融和统计专业知识,适合金融投资从业人员和有一定投资基础的读者阅读。】

在2008年金融危机发生之后,世界上主要国家的中央银行都开始大举降低利率,并推出刺激性的货币政策来应对危机。

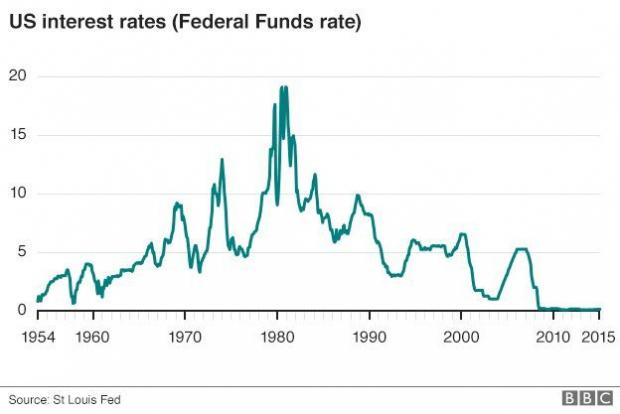

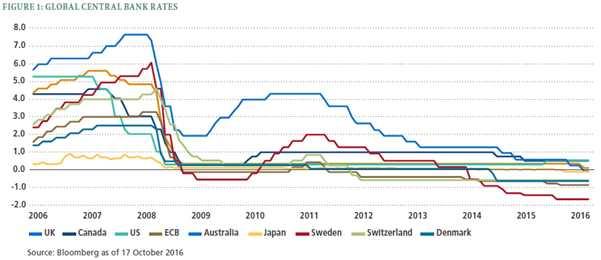

从上图中我们可以看到,在2009/10年间,主要工业国,比如美国、欧盟、英国、日本等,其央行都选择把基准利率下调到0左右。

如今,金融危机过去了10年左右,全球低利率的环境并没有发生扭转。2013年以后,一些国家(比如瑞典、瑞士等)的基准利率甚至变为负数,可谓前所未有。

广大读者最为关心的问题之一,就是如此低的银行利率,对于金融投资来说意味着什么?

要把这个问题讲清楚,首先需要向大家普及一个统计学概念,叫做偏态分布(Skewed Distribution)。

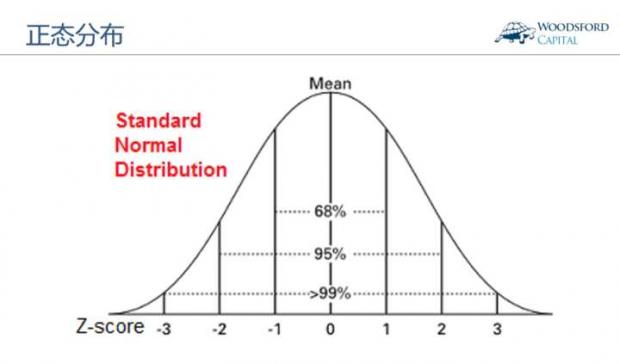

一般来讲,当我们去大学里上统计课时,老师最先介绍的概念之一,就是正态分布。

如上图所示,正态分布的形状是左右对称的。样本量的平均数(Mean)、中位数(Median)和众数(Mode)重合于分布的中央。在一个以零为中线的正态分布中,得到正的结果(零轴右边)的概率,和得到负的结果(零轴左边)的概率,是一样的。

在现实生活中,确实有不少正态分布的例子。比如全中国成年男性的身高,就在大体上符合正态分布。低于平均身高(167厘米左右)的男性,和高于平均身高的男性的分布大致相当。

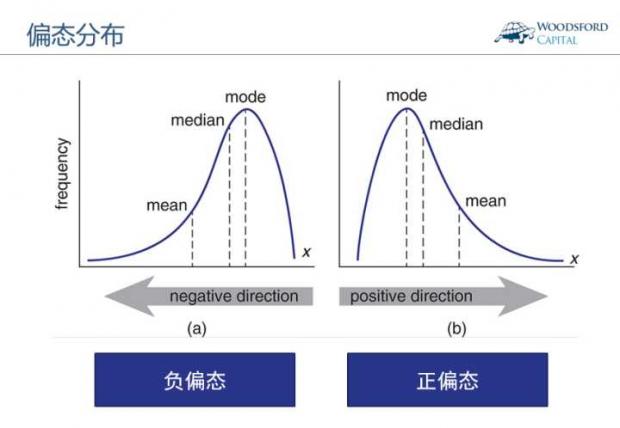

但是,现实生活复杂的地方就在于,有很多情况并不符合正态分布。一个比较典型的例子,就是负偏态(Negative Skew)和正偏态(Positive Skew)。

偏态分布,是指样本频数分布不对称,集中偏向某一侧。如果集中位置偏向数值大的一侧,称为负偏态分布。如果集中位置偏向数值小的一侧,则称为正偏态分布。

如上图所示,在负偏态分布中,绝大部分样本都集中在平均值的右侧。但是由于存在一些极少数的极端负值,因此整个样本量的平均值被拉到比较左边的位置。也就是说,负偏态分布有一根非常长的负向长尾。

正偏态分布,则恰恰相反。大部分样本频度都在均值的左侧,但是因为它有一根正向长尾,因此把均值大大的往右方拉了一把。

为什么要提偏态分布这个概念呢?因为低利率环境下债券的投资回报,恰恰符合负偏态分布这种情况。

这主要是因为,利率是有底的。央行如果想推行非常激进的货币政策,它可以把基准利率降到0.25%,0%,甚至是-0.25%。但是央行不可能将利率无限的下降。

负利率的意思,是我们把钱放在银行里,不光无法收到任何利息,还要倒贴向银行付钱。大家可以想一想,如果央行把利率降到-1%,这就意味着在银行里存1万块,每年会被银行扣除100块。在这种情况下,还有多少人会愿意把钱存在银行里?

所以说,当央行把基准利率降到0以后,它能够继续下调利率的空间就已经非常有限了。它能够做的,要么是保持利率不变,或者提高利率。即使央行真的敢冒天下之大不韪,继续下调利率,最多也就调低到-0.25%/-0.5%这种水平,并且一等到时机恰当,就会及时把利率调回来。这样,在未来有需要的时候,央行才能有再次下调利率的操作空间。

在这种情况下,如果投资固定收益类资产(购买债券),其投资回报就符合负偏态分布。

这是因为,在绝大多数情况下(大概率事件),央行保持利率不变,或者轻微的下调利率,投资者会获得程度有限的投资回报。但是如果在一个比较例外的情况下(小概率事件),央行出乎意料调高利率,那么债券投资者就会遭受非常严重的投资损失。负偏态分布,描述的恰恰是这种情况。

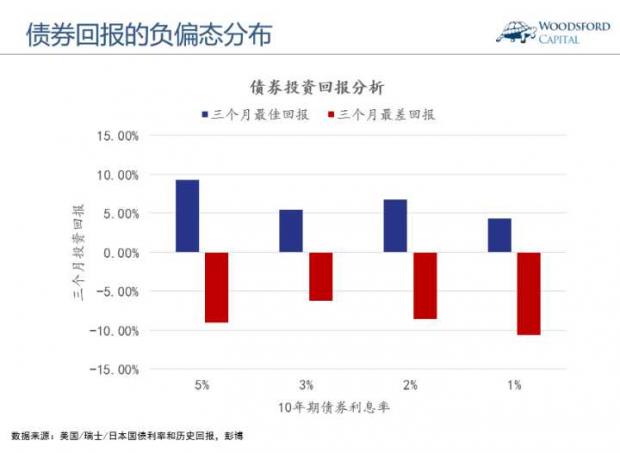

上图显示的是基于美国/瑞士/日本等国的国债利率和投资回报的综合分析。我们可以看到,当国债利率逐渐下降时(从左到右,从5%下降到1%),其最佳的投资回报慢慢下降(上图蓝色柱子),最差的投资损失渐渐增加(上图红色柱子),两者之间的差距越来越大。

细心的读者不难发现,当国债利率位于5%时,三个月的最佳投资回报大约为9.3%,而三个月的最差投资回报大约为-9%。也就是说,这个时候的债券投资回报更接近于对称的状态,即赚钱和亏钱的幅度相当(当然,两者的概率不一样,赚钱的概率要高于亏钱)。

但是,当国债利率下降到1%时,三个月最佳的投资回报为4.3%左右,而三个月最差的投资回报为-10.6%。这个时候的债券投资回报,更符合负偏态分布:在大部分时间里,投资者会获得比较小的稳定的投资回报。但是也有若干时间小概率事件的发生,导致投资者蒙受比较大的投资损失。

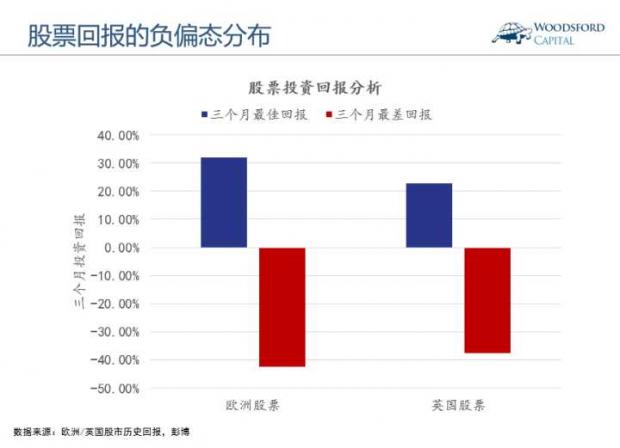

如果我们仔细想想股票市场的投资回报特征,就不难发现很多股票市场,也符合负偏态分布的特点。

比如上图显示的是欧洲股票市场(Eurostoxx)和英国股票市场(FTSE)的季度最佳和最差回报对比。在绝大部分时间里,股市会保持向上涨的趋势。但是偶尔遇到小概率“黑天鹅”事件时,股市会一下子发生大跌,其跌幅要远远超过每天平均的上涨程度。

也就是说,当基准利率下降到足够低的程度之后,债券的投资回报属性,更像股票。

我相信很多读者一定会问,假设债券的投资回报属性更像股票,这究竟意味着什么呢?

简而言之,就是债券不再像以前(利率高的时候)那样让人高枕无忧,因为债券也会像股票那样,可能时不时发生大额的投资损失。因此投资者会把债券归入和股票类似的“风险资产(risky assets)”,并不再对股票要求“风险溢价(risk premium)”。

对“风险溢价”这个概念不熟悉的朋友,可以百度搜索“伍治坚+风险溢价”做扩展阅读。

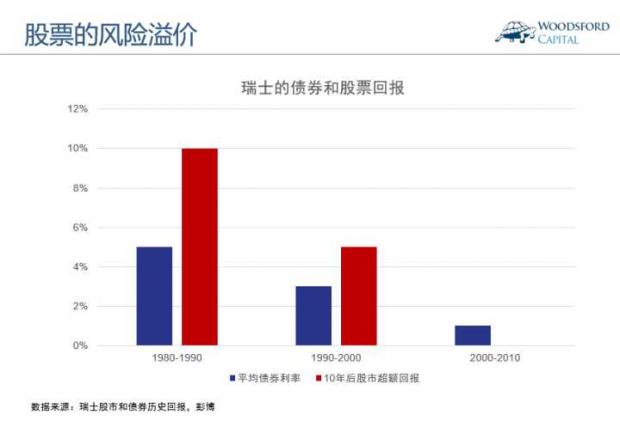

随着债券利率的下降,从股票中可以获得的超额回报(超过债券的回报),确实显示出同步下降的规律。

如上图所示,瑞士在过去三十多年的银行基准利率不断下降,从1980年代的平均5%左右,下降到1990年代的3%左右,并继续下降到2000年代的1%左右。如果我们对比该国股市在接下来十年的超额回报,就会发现其回报水平(也就是风险溢价)也逐步下降,从1980年代的10%左右,持续下降到2000年代的0%左右。也就是说,在债券利率足够低的时候,市场会认为持有债券和股票所承担的风险是类似的,并不存在“债券更安全”这一说。

股票相对于债券的风险溢价消失,意味着投资者不再担心投资股票的风险太高(因为高和低都是相对而言,如果债券变得不再安全,那么股票也就变得不再危险),因此股票的估值,也会水涨船高。就是说,在低利率(甚至是负利率)环境下,整个股票市场的估值都可能比“正常利率”环境下的股票估值高出不少。

同时这也意味着,如果央行开始升息,那么当利率环境恢复到正常水平时,消失了的“风险溢价”会重新出现,即股票价格会下跌,并调整到其未来的投资回报对投资者有足够的超额回报吸引力的位置。这也是为什么像美联储这样的央行,在提高基准利率前,需要向市场做充分沟通,防止广大投资者反应过激的主要原因所在。

希望对大家有所帮助。

【不少读者向我们反映,希望我可以在网上开设一门公开课和大家交流金融投资方面的心得。因此我的团队正在考虑,是否要为大家设计并提供这样一门网上投资课。如果您对课程的内容和形式有任何建议,请联系我们的公众号(woodsford)告诉我们。】

伍治坚是《小乌龟投资智慧:如何在投资者中以弱胜强》的作者。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}