投资者最容易犯的错误有很多。最常见的可能是对自己非理性的天性的认识不足。

诺贝尔奖得主Daniel Kahneman曾经说过,“人类在处理复杂信息时呈现出不可救药的不一致。当人们被要求就同一问题做出多次判断时,他们经常会给出不同的答案”。越来越多的研究表明,在面对复杂问题时,一个简单的公式或者系统往往比人类,甚至是专家的判断要来的靠谱的多。

一个比较有趣的例子是对红酒质量的鉴赏能力。全世界有数以万计的品酒师,他们以品尝红酒并给出自己的预测为业。Robert Hodgson在该领域做过不少研究并得出结论大体而言,品酒师们对红酒的鉴赏没有丝毫一致性。比如在2012年的一篇研究中,作者分析了13个美国红酒大赛中的4000种入围酒种,发现有高达84%的红酒在某些大赛上获得金奖或者银奖,而在其他大赛中颗粒无收。最令人惊奇的是,品评这些红酒的评委们是同一批人。普林斯顿的经济学教授 Orley Ashenfelter曾经提出过一个红酒质量预测公式:

红酒质量 = 12.145 + 0.00117 X 冬季降雨量 + 0.0614 X 生长季平均温度 – 0.00386 X 收获季降雨量

该公式被所有的品酒行业专家嗤之以鼻并长期攻击,但其对红酒质量的预测性却出奇的准确,超过了很多业内的职业品酒师。

有足够的研究表明,人天生就有不少习惯性行为偏差。著名的例子包括心理账户(Mental Accounting),损失厌恶(Loss Aversion), 赌徒幻想(Gambler's fallacy)等等。在这个领域,有不少领军人物获得了蜚声世界的声誉,比如George Akerlof, Robert Shiller和Daniel Kahneman (都是诺贝尔经济学奖得主)。其他的代表人物有Dan Ariely, Richard Thaler, 和Gerd Giggerenzer。他们的著作对金融领域都产生了不可忽视的影响。

让我来举几个例子吧。人类最容易犯的行为偏差之一就是过度自信(Over confidence)。

过度自信在大部分人当中都普遍存在,平均来说男性比女性更容易受过度自信的影响。比如几乎每个人都觉得自己的驾驶技术高过平均水平,没有人会愿意承认自己的智商水平低于平均,虽然在统计学上总有那么一半人低于平均。

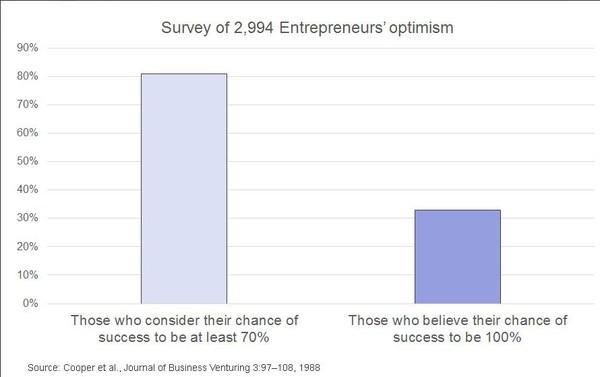

在一项1988年的研究中,研究人员调访了约3,000名创业人员,询问他们对自己创业成功概率的估计。有大约80%的受众感觉自己的成功几率在70%以上,同时有超过30%的受众估计自己成功的概率在100%。事实上,同期美国有大约75%的小企业在成立后的五年之内销声匿迹。

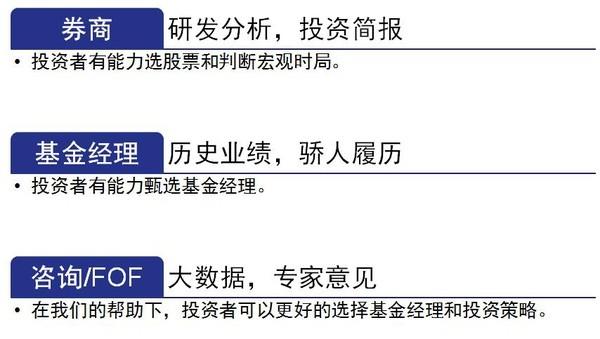

这样的情况不光存在于创业者人群中。事实上过度自信现象在投资者当中至少一样普遍。很多人可能没有意识到,我们强大的金融系统,一个很重要的基础就是不停的告诉大家我们的超能力。如上图所示,在下意识之中,我们被灌输了自己善于挑选股票,或善于挑选经理,或善于识别宏观趋势判断时局。由于这些对自己能力过高的不切实际的估计,使我们不经意之间在自己的投资上花了更多本来不应该付出的成本。很遗憾的,金融机构(比如券商)最喜欢看到的,就是过度自信并且过度交易的投资者。

Source: Woodsford Meta Analysis

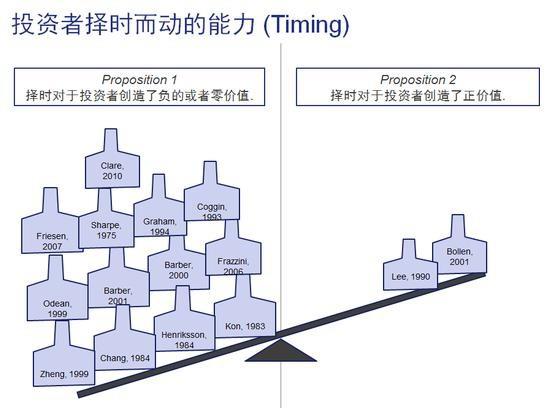

许多研究表明,过度自信导致过度的交易,并对投资者的长期投资回报造成巨大的伤害。如上图显示,我检验了在过去几十年关于投资者是否有能力判断时局,低买高卖的研究,并将研究的成果总结在上图之中。你可以看到,绝大部分研究都表明投资者没有能力去判断市场的高低并做出有利于自己的投资决策。当然这是一个不能多说的秘密,因为如果大家都放弃炒股,金融服务业靠什么吃呢?

那么那些不选择自己炒股,而选择投资基金的投资人的回报怎么样呢?他们的结局也没有好到哪里去。

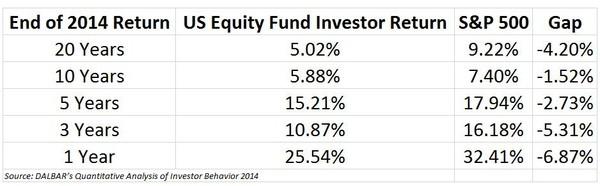

上图中显示了美国基金投资者在过去(截至2014年)1年/3年/5年/10年/20年的回报,你可以看到,不管你往回看几年,基金投资人的回报都不及一个简单的标准普尔500指数或者巴克莱债券指数的回报。这是一个很有趣的问题,在这场游戏中,谁是聪明人(Smart money),谁是笨蛋(Dumb money)呢?这个问题大家可以自己思考一下。

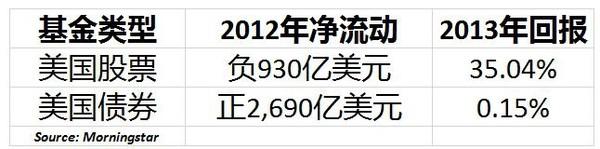

事实上,广大投资者们对于时局的判断简直可以用惨不忍睹来形容。比如根据Morningstar一项研究发现(上图),在2012年大部分美国投资者对于股市看淡,因此他们卖出了自己的股票基金,而买入了大量的债券基金。结果在2013年,美国股市上涨了35%,而美国债市只上涨了0.15%。

美国投资者的记录如此糟糕,那么我们中国投资者的记录怎么样呢?好像也没有好到哪里去。

比如在2015年5月份的最后一个星期,上海和深圳证券交易所新开户的数量达到了各2百万左右。这个数字是非常高的,因为在2014年,两家交易所平均每周新开户的数量还不到每家10万户。很显然有很多股民被屡屡攀升的股市价格所吸引,渴望在股市中赚到一些快钱。接下来发生的事情恰恰相反,A股股市在2015年6月份达到5166点的高点之后一路下滑到8月份的2927点。可以想见这些在5月份新入股市的投资者承担的损失一定不小。

另一个投资者非理性的绝佳例子是可利用性偏见(Availability Bias)。可利用性偏见讲的是我们更容易被自己所看到或者听到的东西影响,而不是用统计学知识去思考问题。

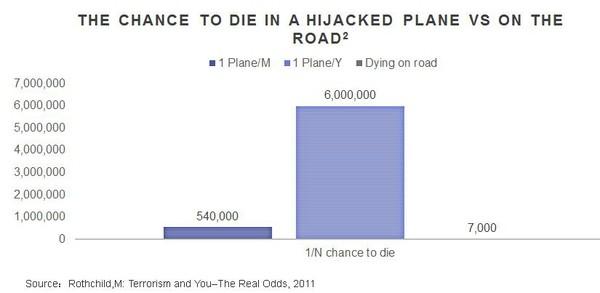

在美国发生了9-11事件以后,很多美国人受此影响对飞行产生恐惧,并宁愿开车以避免坐飞机。根据德国教授Gerd Gigerenzer的计算,在911之后的一年内,由于为了避免飞行而选择坐汽车出行,导致1,595个美国人为此丧命。Michael Rothchild在另一篇研究中做出估算,如果每个月有一架飞机被恐怖分子劫持并坠毁,那么坐飞机死去(假设每个月飞4次)的概率是1/540,000;而如果每年有一架飞机被劫持坠毁,那么坐飞机死去的概率是1/6,000,000。在美国公路上开车死去的概率是1/7,000。

但你跟大家讲这些概率可能是徒费口舌,因为受影响的人会坚持认为自己做出了理性的选择,这也就是行为模式最奇妙的地方:即使大家都知道有这样或那样的问题,但作为一个人,你还是会控制不住自己去犯那些常见的行为错误。

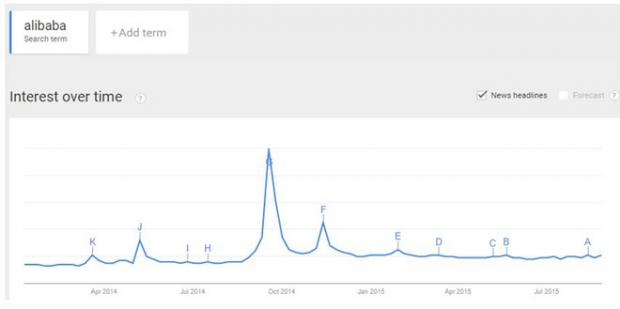

这样的例子在金融领域也屡见不鲜。例如,当一个热门股,如阿里巴巴,或Twitter,准备上市的时候,所有的新闻媒体都会专注于报道这个事件。

记者们的天分在于他们的报道不光局限于那支股票,还有创始人卧薪尝胆,苦尽甘来的奋斗故事。上图中显示了Alibaba这个关键词在Google中的搜索量,你可以看到在2014年9月左右,Alibabab的搜索量达到了高峰,那正是Alibaba上市的时候。有时候投资者甚至感觉到自己购买的并不是阿里巴巴的股票,而是一个寄托了自己无限期望的中国梦,就像其创始人马云先生所说的,梦想还是要有的,万一实现了呢?

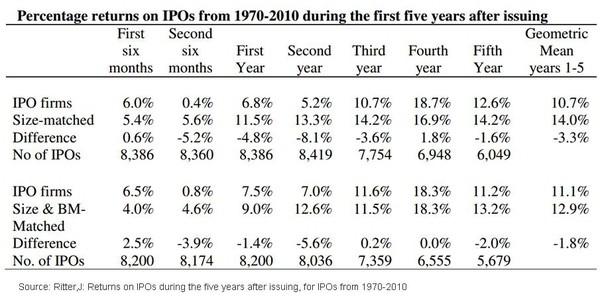

但事实上购买IPO对于投资者来说并不见得是一桩划算的买卖。比如美国的Ritter教授研究分析了美国1970年到2010年投资上市公司IPO的回报,在上面的图表中做了总结。你可以看到不管在一年,两年还是三年或者五年之后,投资IPO公司的回报都低于投资同期的类似规模的其他上市公司所能够得到的回报。这其中其实有很多原因,比如IPO是投资银行和私募基金的摇钱树,他们和公司高管有共同的利益和动机,即在IPO上获得一个好价钱。如果大市不好,他们大可以延迟IPO或者甚至取消IPO,等到市场好转以后再回来。这些诸多原因造成了投资者在和公司高管,私募基金和投资银行的博弈中吃尽了各种各样的亏。说到这里我忍不住让大家再问问自己:谁是聪明钱,谁是傻钱?

在金融世界里,后视镜偏见(Rear Mirror Bias)是另一个非常普遍的问题,直到今天它仍然非常普遍的。不仅很多散户深受其害,很多职业经理人也不自觉的堕入其陷进。最常见的例子是回顾过去并寻找对未来的答案,希望可以从过去的模式中找出对未来的预测。

比如Paine Webber and Gallup公司在1999年6月份曾经做过一项问卷调查。调查的内容是让受访者预测未来十年的股票市场回报。在统计结果的时候他们把受访者分成两大类:股市菜鸟(那些投资经验少于5年的投资者)和股市老鸟(那些投资经验超过20年的投资者)。

结果如上图所示。股市菜鸟们预测未来十年的股市回报在每年20%以上,而股市老鸟们预测未来十年股市的回报在每年12.9%左右。事实上,从1999年到2009年的十年之间,美国股市每年的回报是负4%。显然大部分的受访者都被1999年之前的大牛市所深深影响,对未来产生了脱离实际的盲目乐观。

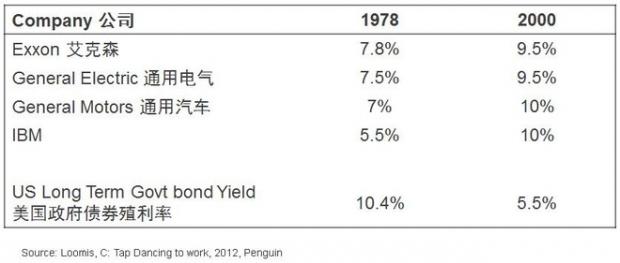

有时候后视镜偏见并非那么容易察觉。上面的例子出自巴菲特攥写的一封伯克希尔哈撒韦股东信。巴菲特指出,早在1978年,美国的大公司,如埃克森美孚和通用汽车公司,将他们公司的养老金账户的预期收益率定在5.5%至7.8%之间(这个信息在公司年报中被披露)。而在那个时候,美国长期政府债券的回报率是每年10.4%左右。因此很显然的,这些公司的养老金账户的预期收益被严重低估,因为即使你什么都不做,在养老金账户里买足100%的政府债券,你也会得到可以保证的10.4%的年回报。

那么聪明的CFO们为什么会犯如此低级的错误呢?原因可能是由于在1978年之前美国股市经历了多年的熊市,而公司的CFO们想当然的用了之前熊市的回报率来估计自己公司养老金账户的收益。

令人惊奇的是,同样的错误在2000年再次发生。这些企业在当年预计他们的养老金在未来每年回报可以达到10%左右,而当时美国长期政府债券收益率约为5.5%。在这种情况下,要达到10%的未来收益,养老金账户中的股票成分至少需要达到每年15%甚至更高的收益,而这显然要比美国股市历史平均收益率高得多。原因嘛,CFO们又犯了短视的毛病,他们只看到了2000年之前的十年那个黄金牛市,于是把股票的预计收益都提高到了自己看到的过去最近的10年的平均水平。

锚定偏见(Anchoring),是一个更有趣的话题。

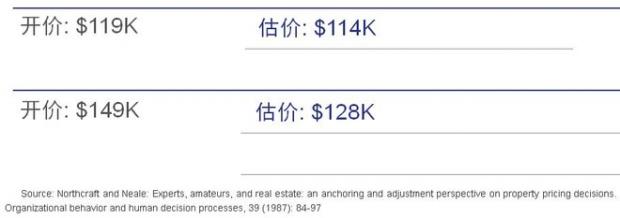

锚定的意思是人在做出价值判断时,会不自觉的受“锚”的影响。在上图这项研究中,100受访者被分为2组,被带去同样的房子,并要求给出一个房子的评估价格。对于同样的房子,两组人员被分别给予两个不同的开价($ 119K以及$149K),两组的平均推荐评估价格显著不同($ 114K VS $ 128K),也就是说,收到更高的开价的小组给出了更高的房屋估值,尽管他们中有一些是房地产专家。锚定的意思是人在做出价值判断时,会不自觉的受“锚”的影响。在上图这项研究中,100受访者被分为2组,被带去同样的房子,并要求给出一个房子的评估价格。对于同样的房子,两组人员被分别给予两个不同的开价($ 119K以及$ 149K),两组的平均推荐评估价格显著不同($ 114K VS $ 128K),也就是说,收到更高的开价的小组给出了更高的房屋估值,尽管他们中有一些是房地产专家。

但是,这项研究最有趣的发现还在后头。研究结束后,有92%的受访者表示,他们在对房子做出价格评估时完全没有考虑开价这个因素。事实上他们脑子里想的都是一些其他因素,比如房子的地理位置,朝向,内部装潢等等。换句话说,当人们被锚定时,他们会坚持认为自己没有受到锚的影响。这才是人的行为偏见最可怕的地方,即使你知道他的存在,他也会继续反复影响到你,甚至你自己都意识不到。美国著名的学者Dan Ariely说过,“人们体现出一股非常一致的非理性”,这话真是说中了要害。

在一本2000年出版的题为“非理性繁荣(Irrational Exuberance)”的书中,Robert Shiller试图对市场的非理性行为作出解释。在书中作者阐述了投资者们兴奋异常并推动资产价格上涨,到达令人目眩的和不可持续的高度,以及在其他时间,投资者们沮丧不已,将资产价格压低到不可思议的低水平。Robert Shiller称此为“回馈轮回(Feedback Loop)”,即较高的价格导致更多的乐观,甚至更高的价格,而市场的悲观情绪则导致更多的抛售。2015年中国A股的很多投资者可能对这种大悲大喜还有犹新的记忆。

在2009年出版的另一本书(How Human Psychology Drives the Economy, and Why It Matters for Global Capitalism)中,George Akerlof和Robert Shiller重申政府在制定经济政策中的积极作用。作者提出政府有必要通过激活“动物精神(Animal Spirit)”,这一John Keynes首先提出来的概念,来恢复公众对市场和经济的信心。其中的原因之一即人的非理性,而由于这种非理性,导致人们的信心对于市场的稳定起到至关重要的作用。

在一本2011的书(Thinking, fast and slow)中,Daniel Kahneman总结了他和他的研究伙伴Amos Tversky对于人的行为研究的成果。Kahneman提出将人脑处理信息的方法分成两个系统:系统1和系统2。系统1的反应迅速,主要靠直觉和第一反应;系统2的反应迟钝,需要经过仔细的分析和计算。人类在做出决策时习惯使用系统1,因为系统1非常适合于简单的“战斗或逃跑”类型的方案,有助于在自然选择中保住自己的命。这也是为什么人类不善于使用系统2,因为系统2更耗时间,需要反复比较分析,而人们在使用系统2之后往往会非常疲劳。

Kahneman丰富的研究表明,人的行为心理是世界金融市场的重要组成部分。因此Kahneman认为,理性的投资者应尽量避免依靠自己的系统1做出金融决策。一个聪明的投资者,应该最大化的提高系统2在金融决策中的作用。

资本市场是非常复杂的。投资者在作出资产配置决策时需要处理并筛选大量的信息。由于互联网和媒体的发达,一个普通投资者缺的可能不是信息,而是经过筛选以 后的有效信息,因此做出聪明的投资决策,投资者需要从大量信息中排除不相关的噪音。这一过程需要大量的,可能超出人脑限制的处理能力。

一个聪明的投资者,应该首先意识到自己大脑的不足,然后借助一定的有效系统,来帮助自己少犯行为偏见错误,长期坚持理性投资,最大化的保护自己辛辛苦苦挣来的血汗积蓄。

伍治坚是《小乌龟投资智慧》的作者。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}