阅读:0

听报道

那天我6岁的儿子从学校里回来,告诉我说老师要求他们在家里练习讲一个故事。这是一个脍炙人口的故事,名字叫做《小猴下山》。

故事说的是有一只小猴子从山上走下来,走过一片玉米地,看到玉米地里的玉米又大又长,就掰了一个,扛着往前走。走着走着,小猴子经过了一棵桃树。它看到桃树上的桃子又大又红,于是把玉米扔了,爬上树摘了几个桃子,然后捧着桃子往前走。走着走着,小猴子又经过一片西瓜地。它看到地里的西瓜又绿又圆,于是扔了桃子,又去摘个了西瓜再往前走。这时候边上跳出来一只小兔子,小兔子蹦蹦跳跳非常可爱。小猴子见了以后,就扔了手中的西瓜,去追小兔子玩。小兔子后来一蹦一跳进入森林就不见了,于是小猴子只能两手空空沮丧的回到山上。

即使像我这种一大把年纪的大叔,读到此类小朋友故事时仍有新的感悟。《小猴下山》这个故事,让我想起了自己见过的很多投资者。他们在选取投资策略和产品时正像这个故事里的一个小猴子,朝三暮四,喜新厌旧,结果到最后两手空空,什么都没有得到。

回顾过去20年,每隔几年就有一个比较“新奇”的投资概念进入大众的眼帘,引起众多投资者的兴趣。从20世纪末的互联网热开始,一波又一波的投资概念就像走马灯似的不停变换,让投资者们挑花了眼。但到最后,很多投资者就像上面那个故事中的小猴子一样,忙活了半天却颗粒无收,甚至损失惨重。本专栏的历史文章《慎买流行基金》【1】对这个问题也做过一些比较有趣的分析,有兴趣的朋友可以在有空时看看。

跟着舆论风向和流行概念进行投资的挑战在于,投资者要想抓住“风口上的那头猪”,就需要对下一个“风口”做出准确预测,而这无疑是非常困难的。

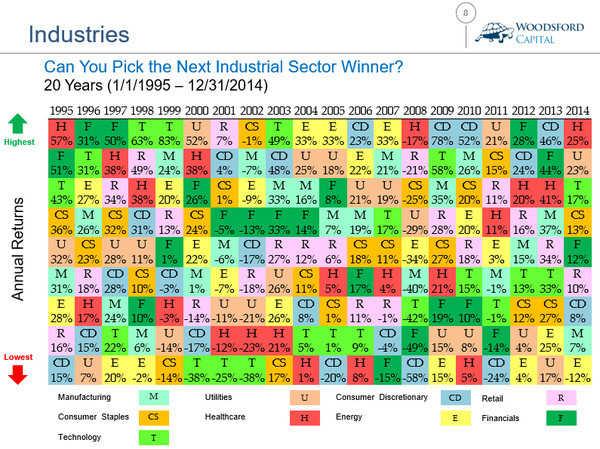

上面这张图显示的是美国股市在1995年到2014年之间不同行业的股票表现情况。每一个不同颜色的小方格代表一个行业。比如红色H代表医疗行业,绿色F代表金融行业。小方格中的数字代表该行业在该年中的股市表现。比如1995年,表现最好的是医疗类股票(上涨57%)和金融类股票(上涨51%)。2000年,表现最差的是科技行业(下跌38%)和消费品行业(下跌17%)。

在这些五颜六色的小方格背后,我们看到的是“铁打的营盘流水的兵”和“江山代有才人出”。比如在1996/97年,表现最好的是金融行业。可是好景不长,到了1998/99年,科技行业又抢去了风头。到了2004-06年,能源行业股票雄踞回报最高的行业之列。而到了2008-2013年,快消行业和医疗行业又出人意料的杀出重围,成为市场的宠儿。

如果投资者没有把握能够准确预测到下一个表现出色的行业或者“投资概念”,那么在这么多让人眼花缭乱的选择面前,他很可能不知所措,迷失自我。就像那个小猴子一样,眼前看到的玉米,桃子和西瓜都很诱人,都很让它心动。而持续的喜新厌旧,则让小猴子最终空手而归。

从投资策略角度来说,这个道理也是类似的。

比如上图显示了不同的投资策略在过去20年每一年的投资表现。不同颜色的小方格代表的是不同的股票投资策略。比如灰色代表购买标准普尔500指数,蓝色代表“动量投资策略(Momentum)”,黄色代表“红利策略(Dividend)”,绿色代表“价值策略(Value)”。

我们可以看到,这些策略在每一年的表现都很不同,没有一个所谓的“长胜将军”。举例来说,1997-1999年最好的投资策略是“动量”。那三年是股市大牛市,因此做趋势的动量策略给投资者带来的回报比较高。但是到了2000和2001年,形势发生大逆转。“动量”策略一下子从“优等生”跌落到“留级生”,其投资回报比其他投资策略都要更差,排名垫底。而原来“默默无闻”的“价值投资策略”,则一跃成为新的“明星”。

如果投资者无法在正确的时间做出正确的选择,比如在1997-1999年不幸选了“价值策略”,在2000-2001年不幸选了“动量策略",那么其投资回报肯定会让人大失所望。

在这种情况下,我们投资者有什么更好的应对方法呢?这就需要回到本专栏一向提倡的”小乌龟智慧“:那就是有效系统,长期坚持。

美国著名的对冲基金AQR的创始人Cliff Asness,在谈到传奇投资人巴菲特时说到:我以前一直觉得,成功的投资主要基于天分。但当我对这个问题想的越来越多后发现,要想获得成功的投资,关键是要找到一个合理的策略,然后长期坚持。

我们(AQR)研究了巴菲特的投资记录,这当然是非常出色的。但巴菲特的投资记录并不完全超乎人类的极限。事实上,巴菲特最让其他人难以模仿的地方,是他始终坚持自己的投资策略超过35年以上。这是绝大多数人无法做到的。

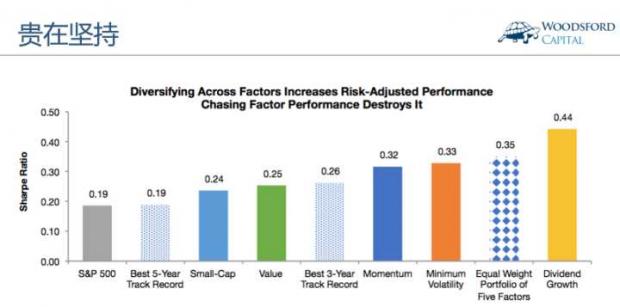

在一篇研究文章(Hoffstein,2016)中,作者回测了1997-2015年间各种不同的投资策略能够给投资者带来的投资回报和夏普率(见上图)。我们可以看到,只要投资者坚持某一种比较合理的投资策略(比如上图中的价值,动量,小股票等),那么他就能得到比较不错的风险调整后收益(夏普比率)。但是如果投资者像小猴子一样,朝三暮四,每隔一段时间就更换自己的投资策略(上图蓝色点柱子),那么其投资策略的风险调整后收益就会比较差。

也就是说,不管是玉米也好,桃子也好,或者是西瓜也好,其实这些水果都不错。但关键是要有恒心,能够坚持多年始终如一的贯彻该投资策略,这样才有可能获得该策略提供的超额回报。如果投资者没有耐心,以小猴子的心态去挑选并且“轮换”最为时髦的策略,那么很可能会竹篮打水一场空,到最后白忙一场。

上文提到的AQR创始人Asness在另一个访谈中说过:投资就像减肥一样。大家都知道,减肥没有什么秘密可言,无非就是“少吃多动”。但减肥难就难在“坚持”两字。绝大多数人即使知道如何减肥,也无法坚持下来,管住自己的嘴和腿。这就是成功和失败的投资之间最大的区别。

找到一个行之有效的系统,然后长期坚持。这样的成功投资“秘密”看似不难,却很少有人能够做到。在此和广大投资者分享并互勉。

希望对大家有所帮助。

【伍治坚的网络公开课《小乌龟资产配置》预计在农历新年以后开播。如果您对课程有兴趣,或者对于课程的内容和形式有任何建议,请联系我们的公众号(woodsford)告诉我们。】

伍治坚的新书《小乌龟投资智慧2:投资丛林生存法则》将于2018年1~2月左右出版,该书在当当/京东/亚马逊/淘宝有售。

数据来源:

Hoffstein, Corey. "If you're going to sin, sin systematically." Thinknewfound, 2016

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}