2017年年初的时候,我和一位很好的朋友聊投资。他是一位基民,经常花很多时间在各种基金之间反复比较,精挑细选。

他向我大倒苦水:现在投资太难了。我都不知道买什么好!

我问他:此话怎讲?

朋友回答到:你看美股,已经连续上涨了8年了(从2009年开始算)。连续八年的牛市,在美国历史上实属罕见。

美股的CAPE(席勒市盈率),已经达到了30。这个估值水平,在历史上是第二高,仅次于1999年科技泡沫破裂前夕的股票估值。自从特朗普当选美国总统,这国家接下来四年都会比较乱,其内部的种族矛盾会进一步加剧,在国际市场上也会日益自我孤立。横看竖看,我都感觉现在买股票有些危险。

我问道:那其他市场呢?

朋友说到:其他市场也好不到哪里去。比如欧洲,英国脱欧会对欧洲产生很大影响。布鲁塞尔和英国伦敦之间的脱欧谈判,估计会持续很多时间。日本呢,老龄化严重,经济发展迟缓,政府债务太高。在这种情况下,股市很难会有起色。再回到中国,中国的债务问题令人担忧,一些城市也有房地产泡沫的迹象。总之我不看好A股。

我继续问道,那么债券呢?

朋友回答:美联储应该已经进入加息周期了,我估计今年(2017)会加息两次。如果美联储连续加息,其他银行可能也会跟进。债券的表现不会好到哪里去。

所以比来比去,感觉什么都不能买,也不敢买!

事实上,市场上有很多投资者,都和我这位朋友类似,持有非常悲观的态度。

比如上图显示的是道富投资者信心指数。整个2016年,全球投资者由于受到英国脱欧公投,美国总统特朗普上台等新闻的影响,投资信心不断下降。

因此,很多投资者,包括一些基金经理,都选择了在2017年减仓,甚至做空。

但问题在于,投资者的感觉,未必是准确的。

如上图所示,在2017年,美国标准普尔500指数(包括分红)上涨了21.8%,可谓一个标准的牛市。一向被很多人看衰的日本股市,也在2017年上涨了21%多。香港恒生指数,更是大涨41%,让许多人都大跌眼镜。

很多投资者,都面临类似的困境。当自己缩手缩脚,思前想后该不该买入时,市场噌噌噌往上直窜。当自己终于定下决心,出手买入时,又不巧碰上市场大跌了。

这就涉及到一个更有趣的问题,即我们广大投资者到底在做什么投资决策,以及这样的投资决策是否理智?

大致来讲,一个基民投资者的决策过程可以分为以上三步。首先,投资者会做一个择时方面的决策,即他会试图决定:现在是不是买入的好时机?什么时候是卖出的时机?

在反复斟酌,决定了买入的时机之后,投资者进入投资的第二个阶段:择基。市场上有数以千万计的各种基金。投资者会横向比较这些基金的名气、规模、费用和历史回报,然后挑上几个自己觉得满意的基金。

但事实上,投资的过程还没有结束。第三个阶段,决策从投资者转移到基金经理那里。基金经理会进一步决定:买哪支股票,卖哪支股票,什么时候增仓,什么时候减仓。

当然,每个人的决策过程都有其自身的特殊性,不可能千篇一律,但是或多或少都会遵从上图提到的这个流程规律。那么问题来了:投资者做择时的决定,是否靠谱?

大量研究显示,投资者做的择时决定,往往是错误的。事实上,别说投资者,即使是职业基金经理,也往往在择时上错的离谱。

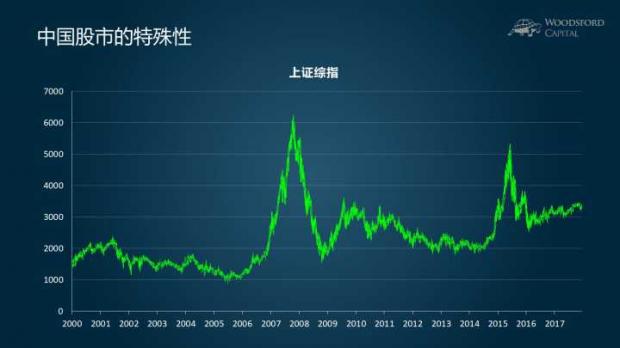

上图显示的是过去十多年的中国股市价格变化。我们不难发现,在2007年和2015年,中国的A股经历了两次过山车:股市在短期内急速上涨,然后达到顶点后,又在接下来的半年内猛然下跌。

如果投资者有良好的择时能力,他应该在2007年和2015年的顶点时卖出,在2008年和2016年的底部买入,这才是真正的“卖高买低”。

但是我们广大投资者真实的投资记录是怎样的呢?

上图显示的是在一天内认购额超过100亿人民币的偏股型公募基金列表。我们可以发现一个有趣的规律:所有这些基金都是在两个时间点完成巨额认购的:2006年末/2007年上半年,以及2015年年中。而这两个时点,恰恰是A股市场在过去20年中的两个顶点。

所以说,中国的这些基民,不光没有在市场低点时买入,市场高点时卖出。他们做的恰恰相反:他们买入基金最多的时候,恰恰是市场达到顶点的时候。

在错误的时间买入和卖出,这样的特点不仅限于中国投资者。美国投资者也普遍会犯这种错误。

研究显示,在过去23年(1991-2013)中,美国基金投资者的实际投资回报(资金加权回报),仅为每年6.87%左右。而同期所有基金的时间加权回报为每年8.81%左右,同期标准普尔500指数的年回报为8.97%。投资者因为“追涨杀跌”,每年损失了接近2%的投资回报。

对于资金加权回报和时间加权回报不太熟悉的朋友,请参考笔者写的历史文章《投资对冲基金到底能否赚钱?》。

择时对于投资者的挑战在于:你不光要判断买入的时机,还需要判断卖出的时机。

举例来说,即使一位投资者非常优秀,在2015年年初判断对了时机,买入A股。他要想获得比别人高的投资回报,还需要准确的在2015年年中卖出A股。而同时将买入和卖出都作对,无疑是非常困难的。

假设一位非常优秀的投资者,在判断市场即将上涨或者下跌时能够达到70%的准确率(这个准确率已经超过绝大多数职业基金经理了)。那么你同时判断出准确的买入和卖出的时机的概率为:70%X70%=49%。这实在不能说是一笔划算的买卖。

关于择时的成功率,笔者写过不少相关文章。有兴趣的朋友可以查阅《竹篮打水一场空:谈谈择时》。

回到本文一开始的题目:为什么我们经常会看到基金赚钱,而基民亏钱的现象?这主要是因为,基民们选择了一种“HARD”模式。有很多研究显示,即使是职业基金经理,其能够创造的超额收益(假设该基金经理能够创造超额收益)也大多来自于“选股”而非“择时”(详见拙文:中国的基金经理能否战胜市场?)。

对于绝大多数没有择时能力的投资者来说,更好的选择,是老老实实买入低成本的指数基金,并且长期持有。这样才能避免陷入“高买低卖”的投资择时陷阱。

希望对大家有所帮助。

伍治坚是《小乌龟投资智慧》的作者。他的新书《投资丛林生存法则》将在2018年1~2月出版。

数据来源:

- 《中国的基金经理能否战胜市场》:http://wuzhijian.blog.caixin.com/archives/163689

- 《竹篮打水一场空,谈谈择时》:https://1787514

- 《投资对冲基金到底能否赚钱》:https://365890

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}