耶鲁模式,是被投资界津津乐道的最成功投资楷模之一。各大第三方理财机构,或者银行理财部门,在推销其私募股权类理财产品时,多会祭出“耶鲁模式”的招牌,以图说服客户多买一些此类产品。今天这篇文章,我就来聊一下耶鲁模式,帮助大家更加深入的理解这个概念。

首先向那些没有听说过这个名词的非金融专业读者简单介绍一下“耶鲁模式”。该模式指的是美国著名的投资家大卫·斯文森(David Swensen)管理耶鲁大学基金会的一套投资哲学。

大卫·斯文森在1985年出任耶鲁大学捐赠基金会投资经理,后来升任该基金会首席投资官。他出版过两本经典著作:《不落俗套的成功》和《机构投资的创新之路》。如果读者朋友们对金融投资感兴趣,我强烈建议你们在有空时阅读一下这两本书。

在过去40年,耶鲁大学基金会取得了令世人瞩目的投资回报,不光比绝大部分大学基金会的投资回报更好,就连“精英摇篮”哈佛大学的捐赠基金会,也难望其项背。

耶鲁大学基金会一个非常与众不同的投资风格,就是它对私募股权(private equity)类和实物资产(Real Asset)的资产配置比例特别高。

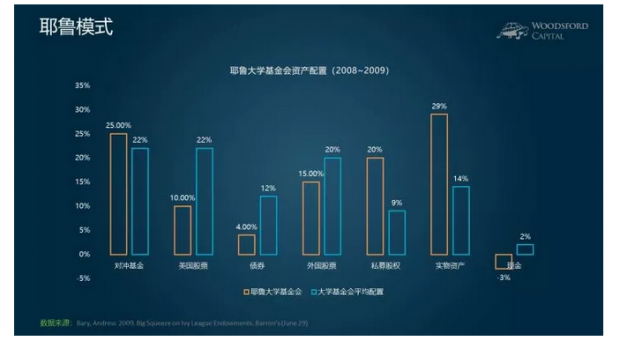

上图显示的是耶鲁大学基金会在2008~09年的资产配置权重(上图黄色柱子)。从中我们可以总结出以下规律:

首先,耶鲁大学基金会在另类资产大类(Alternative Asset)中的配置明显高于其他大学基金会。这些资产类型包括:对冲基金、私募股权和实物资产(包括房地产、农场、森林等)。

其次,(相对来说)耶鲁大学基金会在流动性比较好的资产中配的比例非常低,其在08-09年间的现金配置甚至为负。

因此从本质上来说,耶鲁模式是一个“用时间换回报”的策略,即牺牲短期的流动性,通过长期耐心的持有流动性比较差的资产来获取未来更高的投资回报。

当然,这个模式是否行得通,并不是一个简单的“是/否”的问题,需要我们在接下来的文章中慢慢分析。

在2008年金融危机爆发之前,耶鲁模式取得了“辉煌”的成功。

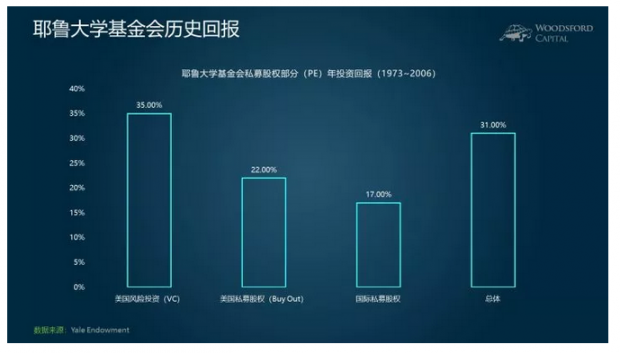

如上图所示,在1973~2006这33年间,耶鲁大学基金会从私募股权投资部分获得的投资回报为每年31%左右。同期美国私募股权市场(VC+PE)的平均年回报约为15%左右,美国二级市场(标准普尔500指数)的年回报约为13%左右。能够持续三十多年如此大幅度的跑赢市场,实属不易,这也是耶鲁模式被投资者广为传诵的原因之一。

但我相信,广大读者/投资者们更感兴趣的问题是:耶鲁模式是不是想学就能学?是不是多买一些私募股权基金,就能获得像耶鲁大学基金会那样的投资回报?

在回答这个问题之前,我们需要更深刻的理解“耶鲁模式”的特点。

由于耶鲁模式采取了“重私募,轻流动”的投资策略,因此在一些特殊时期,大学基金会可能会发生“流动性危机”。

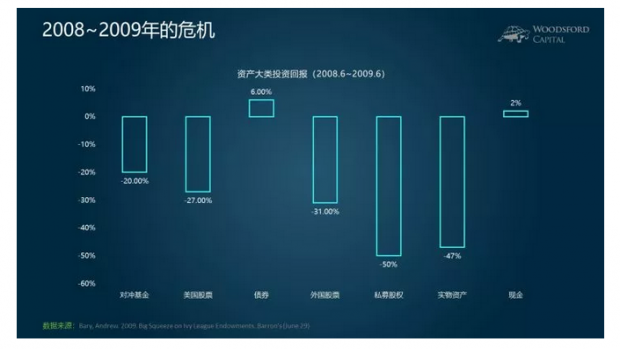

如上图所示,在2008~09年期间,除债券和现金以外所有资产的价格,均发生大幅度下跌。其中跌的最狠的,就属私募股权(下跌50%)和实物资产(房地产为主,下跌47%)。而这两大类资产,恰恰是耶鲁大学基金会配置最高的主力资产。

因此,耶鲁大学基金会在2008年金融危机中遭受的打击,要远远高于其他大学基金会。

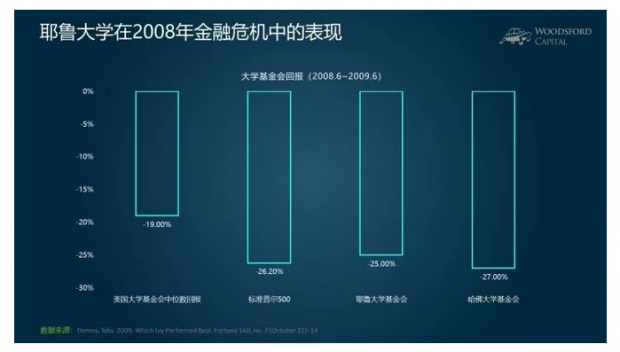

如上图所示,如果我们比较2008.6~2009.6的投资回报,美国大学基金会中位数的回报为-19%。但是耶鲁大学基金会损失了25%,而追求类似投资策略的哈佛大学基金会损失了27%,比同年的标准普尔500指数(-26.2%)还差。

在这一年中,耶鲁大学基金会和哈佛大学基金会的市值分别缩水66亿美元和109亿美元。这可能是很多投资者始料未及的。

我们知道,大学基金会最主要的功能之一,就是为学校的发展提供资金。美国的私立大学,其科研/大学运营经费,主要依靠捐赠基金会。这种情况在像耶鲁大学这样的常青藤院校中尤其明显。

举例来说,耶鲁大学每年37%的运营开销(Operating Expense)需要依靠捐赠基金会。哈佛大学更甚:其55%的运营开销来自于大学捐赠基金会。因此当08年这样的危机爆发,其主要依赖的私募股权投资无法为基金会提供现金流(distribution)时,大学的日常运行就会受到影响。

举例来说,2009年,耶鲁大学所有的院系都需要将支出预算砍掉7.5%。这个“缩衣节食”的政策导致全校裁员100人,职位减少500个。接下来的2010年和2011年,耶鲁大学每年从基金会获得的资金继续被削减6.7%和13%。

一个被很多人忽略的重要细节是:2009年,为了度过这艰难的“流动性危机”,耶鲁大学发行了价值8亿美元的债券。

简而言之,就是耶鲁大学基金会的投资都在流动性极差的私募股权里。当市场价格大跌时,这些投资卖不出去,也无法从中获得日常运营需要的现金流。因此大学只能去市场上借钱,来应付必须的日常开销。同年,面临同样窘境的哈佛大学发行了价值250亿美元的债券。

幸运的是,像耶鲁大学和哈佛大学这样的百年老店,由于其底子雄厚,因此在最困难的时期去债券市场上借钱,也没有遇到太大的困难。(当然,连耶鲁大学和哈佛大学这样的机构都要靠借钱度日,这本身就是一个非常罕见的现象。)

但是他们的遭遇值得我们广大投资者警惕:世界上绝大部分投资者(包括机构),是不太可能有耶鲁大学这样的实力,在市场最缺乏流动性的时候(比如2009年),以合理的价格借到钱的。这是广大投资者在求购私募股权类投资产品时需要考虑到的第一个重要风险。

其次,耶鲁大学能够从私募股权中获得丰厚的投资回报,并不代表其他人也能做到。

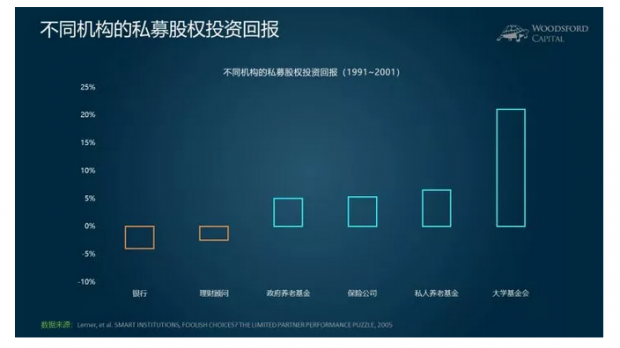

上图统计了1991~2001年间不同机构的私募股权投资回报。我们可以看到,通过银行和理财顾问去投资私募股权的投资者,其投资回报是负的。就是说在那10年间,投资者们并没有从私募股权投资中获得任何回报,相反,他们还亏了不少钱。

即使在通过私募股权投资赚钱的机构中,他们的回报也相差很大。回报最好的,是大学基金会。而耶鲁大学基金会,又是大学基金会中的佼佼者,属于皇冠上的钻石。但是我们如果看其他一些机构,比如养老基金,保险公司等,他们从私募股权投资中获得的投资回报就要差很多。

这个研究告诉我们的道理是,耶鲁大学基金会的投资回报,根本不能代表私募股权的投资回报。

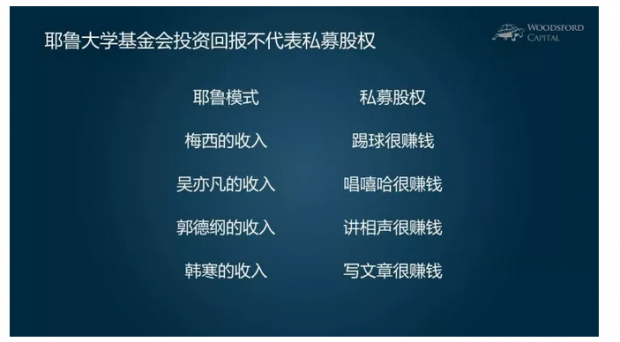

这就好像梅西的收入不能代表足球运动员,吴亦凡的收入不能代表嘻哈歌手,郭德纲的收入不能代表相声演员,韩寒的收入不能代表作家一样。其中的道理是类似的。

大卫·斯文森在其著作中多次强调:虽然耶鲁模式成功的重要组成部分是其对于私募股权基金的投资,但是这种成功的模式很难被个人投资者模仿,因此大家不应该为了学习耶鲁模式而盲目的投资私募股权。

斯文森曾经写到:除非投资者可以找到那些极端出色的职业投资经理,否则他们应该把自己投资的100%放到被动型指数基金中。我这里说的投资者包括几乎所有的个人投资者和绝大部分的机构投资者。

希望对大家有所帮助。

【伍治坚证据主义之小乌龟资产配置网络公开课开播啦!欢迎大家通过微信(woodsford)告诉我们您的想法和建议!】

伍治坚是《小乌龟投资智慧》的作者。他的新书《投资丛林生存法则》将在2018年2月出版。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}