先来问大家几个有趣的问题:

1. 2008年,美国爆发金融危机,全世界哪个国家(仅限发达国家)的股市表现最好?

2. 2012年,欧洲深陷债务危机,全世界哪个国家的股市表现最好?

3. 2016年(笔者写此文时处于2016年中),全世界哪个国家的股市会上涨最多?

在文章的后面我会揭晓上面问题的答案。但是在讨论答案之前,我想先和大家讨论一下:为什么我们要关心这些问题?

答案是:首先这事关到我们的投资回报。如果在金融危机时我把钱放在美国,那不是做了冤大头?而如果我可以有先见之明,在中国股市大涨之前就买入一些便宜的股票,那我岂不是可以大赚一票?

其次,去思考这些问题是一件很有趣的工作。我们很多投资者,每天会花很多时间去阅读金融类报纸,学习炒股秘籍,研究艾略特波型等技术分析手段,目的都是为了发现下一个金矿。

如果你想明白了这一点,你就会理解:其实投资者需要的并不一定是多赚钱。他们更需要的,是有东西可以让他们选。

我知道有些朋友可能没有理解我上面这句话。那么让我再花点时间解释一下。

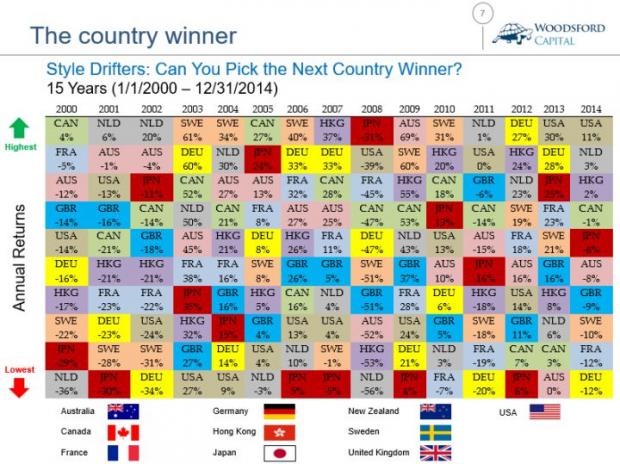

2008年全球股市表现最好的国家是日本和美国,“仅仅”下跌了31%和39%。2012年全球股市回报最好的国家是深陷欧洲债务危机漩涡核心的德国,其股市上涨了27%。

这可能让很多人都大吃一惊。明明金融危机始于美国,但是其股市表现却比绝大多数的其他发达国家都要好。明明欧洲深陷债务危机,德国股市的表现却引领全球?这到底是怎么回事?事先会有人预测得到这样的情况么?

美国著名作家马克吐温说过:Prediction is difficult, particularly when it involves the future. (预测是很困难的,特别是涉及未来的时候。)我不想在这里武断的说没有人能够预测到上面这些问题的答案,但至少我们应该意识到:要在这方面做出准确的预测是非常困难的。

比如上图显示的是2000年到2014年世界各国(发达)国家股市的回报排名。你可以看到,每年的排名变化都是非常大的。比如2000年的冠军是加拿大,然后2001/02年荷兰股市连续两年称霸全球,然后又轮到瑞典股市。看着这张图,让我们扪心自问:我们有能力持续的选出回报更好的国家么?

答案当然是否定的,事实上没有任何证据表明有人有如此神奇的预测能力。基金公司当然也深愔此道。因此对于一个基金公司来说,如果他们只有一种产品(比如德国股票基金),那么基金公司的收入就要靠天吃饭了。如果运气好(比如德国股市大涨),那么他们会受到投资者的热烈追捧。但是运气女神来的快去得也快。如果运气不好,德国股市表现糟糕的话,基金公司老板只能去喝西北风了。

类似的问题,不仅限于国家的选择。事实上投资者在面临不同的资产类型时也会面临同样的窘境。

比如上图显示的是1996年到2015年不同的资产风格的每年回报对比。在图中有不同的资产类型和策略风格,比如说:大型股票,大型价值,小型股票,小型价值,国际股票(美国以外),新兴市场,国际价值等等。你可以看到每一年的回报排名变化很大。比如在2002-2004年间,国际小型股票(美国以外)的回报非常高,但是接下来的两年,新兴市场股票又追了上来。到了2012-2014年,则又是房地产信托引领潮流。除非有确凿的证据表明投资者对未来的判断有高度的准确性,否则去玩这样的游戏和赌场里的老虎机基本没什么区别。

在我和众多投资者讨论他们投资策略时,有很多人提到了对行业的判断。比如前些天有个投资者跟我信誓旦旦的说:我跟你说小伍,现在投国内的互联网行业,准没错。咱们现在在风口上,过了这一波就没有这样的机会了。

那么我们有能力去选“能让猪都飞起来的下一个风口”么?这是一个很有趣的问题。

上面这张图显示的是美国股市在1995年到2014年之间不同行业的股票表现情况。所谓“江山代有才人出,各领风骚数百年”。我们这里的维度只是一年一变,但你也可以看出各个行业代有才人出的情况了。比如在1996/97年,表现最好的是金融行业。可是好景不长,到了1998/99年,科技行业又抢去了风头。到了2004-06年,能源行业股票雄踞回报最高的行业之列。而到了2008-2013年,快消行业和医疗行业又出人意料的杀出重围,成为市场的宠儿。

一个聪明的投资者,会扪心自问:我是否真的有能力去预测未来的行业变化,去抓住下一个风口?

当然,除了我们广大的投资者,基金公司也面临这个相同的问题。即使我投入那么多人力和资本,我有把握抓住下一个受到市场青睐的行业么?有什么证据表明我对行业的判断比市场更准确呢?如果没有这样的水晶球,我应该如何对付这样的问题呢?

解决办法嘛,就是提供很多不同的基金,把所有可能的“风口”都占上。这就好比超市一样:我不求每个基金表现都出色,但是我提供的品种多,总有一款适合你。

这让我想起了自己5岁的儿子。每当我带他去大型玩具店时,我都忧心忡忡。因为基本上只要进了这家超大的玩具店,儿子不买个什么玩具是不肯出来的。哪种玩具最适合孩子,或者最受孩子的欢迎不是玩具店需要担心的问题。他们只要提供足够多的选择,让孩子挑花了眼就行了:因为不管是小公主,还是托马斯火车,总有一款会适合你的孩子。

美国著名的投资人Charles Ellis曾经写过一本畅销书,叫The Partnership,讲述的是高盛公司的发迹历史。在书中的一个章节作者提到,管理高盛资产管理部门(GSAM)的合伙人在经历了几年的挫折之后有一个瞬间醍醐灌顶,忽然意识到该部门的主营业务并不是设计出最好的投资策略,而是如何集聚他们可以管理的资产。换句话说,业绩不是最好并不是大问题,是否圈得到钱才是更重要的。

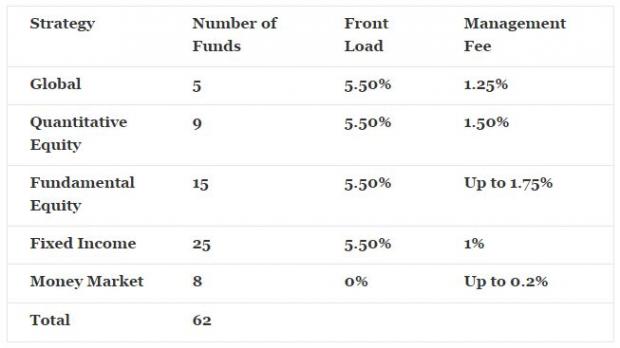

以一个著名的资产管理公司(我们选择隐瞒其名字以避免不必要的纠纷)为例,下面是他们在欧洲的最新产品清单:

这样的资产管理公司往往有一些共同的特点:

1.他们给投资者提供一个长长的可供选择的清单;

2.非常昂贵的费用结构,包括前端和后端收费;

3.投资者的收益不透明的,但对于基金经理的回报则相当可观;

4.他们有成熟的多渠道营销,品牌推广和分销策略。

投资者很可能会看到他们无处不在,比如电视,报纸,杂志,广告牌和互联网。打个比方来说,投资者就好像是个大胖子,而基金公司则是糖果公司。基金公司的目的就是提供各式各样让人眼花缭乱的巧克力,甜点和冰激凌。胖子到底应该吃多少是无关紧要的,关键是他要不停的花钱购买我的各种产品。

这样的例子在中国也不少见。为了避免不必要的纠纷我在这里不想举任何基金的名字,但大家只要去这些比较大的基金公司的网站上浏览一下,就可以看到他们提供少则几十只,多则上百只不同的基金。有股票型,债券型,混合型,货币型,理财型,海外基金,QDII,大宗商品,等等,简直让人感觉眼花缭乱。

事实上主动型基金公司所提供的这些让人眼花缭乱的基金,还有一个更致命的问题,叫做“策略漂移(Style Drift)”。关于这个“策略漂移”的问题,很多普通投资者不容易理解,因此让我在这里稍微花点时间解释一下。

我在上面的文章中提到过,基金公司在圈钱时,使用的一个非常重要的手段是提供各种不同的策略,比如大型基金,价值型基金,增长型基金,等等。这样的方法有两个好处:首先是东方不亮西方亮,总有那么几款基金在过去的1-2年内表现出色,赢得投资者的好感。其次是投资者挑花了眼没关系,只要把钱交给我,他们选哪个基金是其次的。就好像我带儿子去玩具店,玩具店才不在乎我儿子买什么玩具,关键只要买了他家的玩具就行。

投资者要赚钱,首先要选对策略。但问题在于,即使投资者选对了策略,他也未必得到自己想买的。所谓的策略漂移,描述的就是主动型基金挂羊头卖狗肉,给予投资者偏离其投资宗旨的策略的这样一种现象。

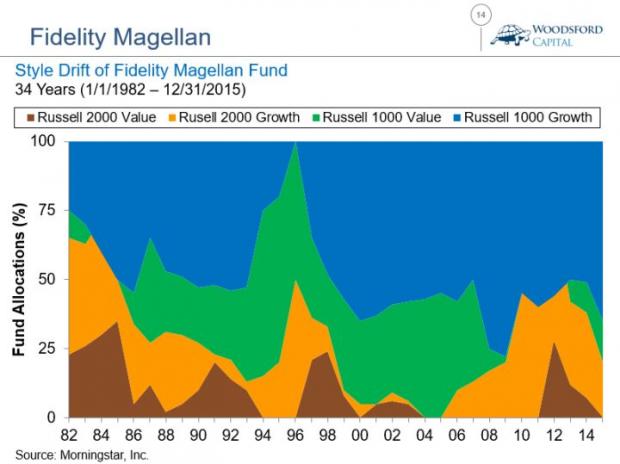

给大家举一个例子。上图显示的是美国富达(Fidelity)基金旗下的一支叫做麦哲伦(Magellan)的基金从1982年到2015年的策略历史。麦哲伦基金是世界上最富盛名的基金之一,曾经有传奇的基金经理彼得林奇管理。彼得林奇在1990年退休,其后该基金管理的资金数量不断上涨,最高时达到1000亿美元左右,比很多国家一年的GDP还高。

富达麦哲伦基金的策略是Large Growth (大型增长型基金),如上图晨星做出的图例所示。也就是说,该基金主要选的是增长型的大股票。换句话说,这不是一支价值型基金,也不是一支小股票基金。

但你如果回顾该基金的策略历史,你就会发现根本不是这么回事。比如在1996-1998年间,该基金大约一半的仓位持有的是Russell 2000价值和Russell 2000增长指数涵盖的股票,即美国股市上的小股票。而其宣传的大型增长股(Russell 1000增长)持仓甚至被降到了零。也就是说,你以为你买的是大型增长股基金,结果根本不是这么回事。换句话说,即使投资者对宏观形势判断正确,得出大型增长类股票会有更好的回报的结论,他们也未必能赚钱。

类似的情况在2000-2008年再度发生:这次麦哲伦基金购买了不少价值型股票,和其宣传的大型增长选股策略再次南辕北辙。

那么到底是什么原因让这支久负盛名的基金出现如此多的策略偏差呢?主要原因就在于基金经理都是有业绩压力的,而他们最重要的工作就在于圈钱。所以当他们本来的策略表现不好时,基金经理会面临投资者赎回的风险。在这个时候,为了留住投资者或者吸引更多的投资者,基金经理很容易受到“投资流行文化”的影响,跟着市场上的价格变动,哪个涨就买哪个,而完全罔顾本来设定下来的投资策略。

还有一个原因是基金公司里的基金经理变动比较频繁,所谓铁打的营盘流水的兵。能够在一家基金公司里潜心呆上五年以上的基金经理不多,更别说那些十年以上的“老兵”了。这也是国内基金行业面临的一个很大的问题。

比如上图显示的是富达麦哲伦基金历史上的基金经理。你可以看到有些经理呆的时间比较长(比如彼得林奇做了13年左右),而有些经理则非常短命(比如Morris Smith就两年,Jeffrey Vinik就四年)。每个基金经理的特长和个人偏好都不同,在频繁的更换基金经理之后,基金出现策略漂移就显得不那么让人费解了。

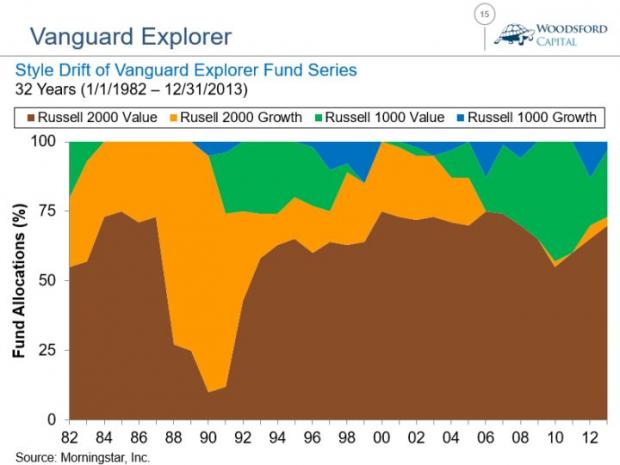

受到策略漂移影响的基金远非麦哲伦基金一家。事实上这是整个主动型基金行业的通病。比如上图显示的是先锋集团Vanguard Explorer的策略历史,你可以看到其策略也是经常多变。值得一提的是先锋集团最让人倾佩的是其提供的被动型指数基金(比如标准普尔500基金指数),很多人可能不知道其实该集团也有不少主动型基金。当然,其创始人John Bogle从来不提自己集团旗下的主动型基金,这其中的原因大家自己去琢磨吧。

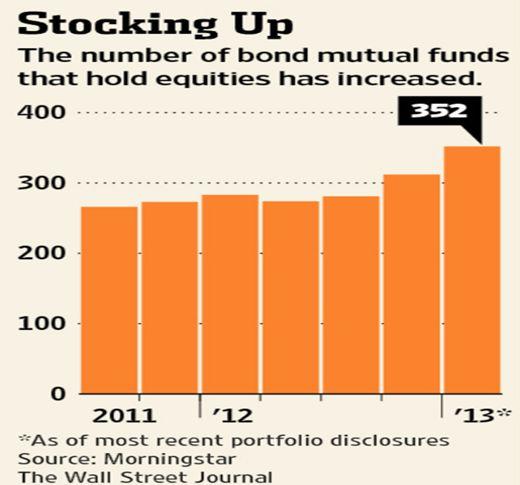

主动型基金的策略漂移问题,也不仅限于股票基金。比如上图显示的是晨星公司对美国的债券基金做的调查研究。他们发现在2013年,大约有352家债券基金在其投资组合中含有股票。其中有一家叫做Forward Income Builder的债券基金,其资产组合中的股票竟然高达49%。对于投资者来说,这不啻为一个定时炸弹:我以为自己买了个债券基金,很安心的计划自己的晚年退休。没想到其中一半都在股票市场里。而究其原因,还是因为基金经理为了圈钱不择手段,承担其不应该承担的风险。

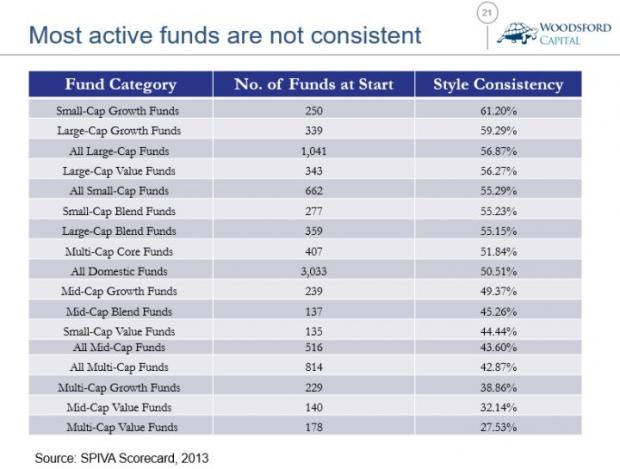

纵观整个主动型基金行业,策略漂移的问题令人担忧。比如上图统计了美国各种不同风格的基金。在所有的3,033个公募基金中,大约有一半基金存在“挂羊头卖狗肉”的策略漂移问题。在有些风格类型里,比如中型价值基金中,其偏离一开始宣称的投资策略的基金数量更是高达2/3左右。

专门研究过基金策略漂移问题的美国学者Craig Israelsen说过:很多公募基金都有策略漂移问题。这给投资者们造成了很多问题和焦虑。

在我和一些投资者朋友交流这个问题时,有些人问我:你介绍了那么多美国基金的情况,能不能说说中国基金业?他们是否也存在类似的问题?

作为一个证据主义者,在我给出自己的意见之前,我需要有充分的可靠的证据来支持我的论点。我不能像有些网上的喷子那样随心所欲,不负责任的大放厥词。

美国基金行业由于其历史比较悠久,政府要求其公布的数据比较全,关于这个行业比较靠得住的研究和数据就比较多。相对比而言,中国公募基金在这方面的数据和研究就相对比较少,或者需要更多的证据主义者去花时间收集更多的证据。

我希望通过这些例子提醒广大投资者,在投资购买一个基金之前,对自己有两道自我检查。首先扪心自问:我有没有判断宏观策略的能力?有什么证据表明我有预测未来,知道在接下来的几年哪个国家,或者哪个行业的股票表现更好的能力?如果没有证据显示我有这些能力,我是否和很多人一样,堕入了过度自信的陷阱?

其次投资者应该了解一下该基金的宣传材料,他们宣称的投资风格和策略是什么?历史上的基金经理轮换是否频繁?目前的经理的投资策略和风格是什么,是否一致?有没有发生过上面提到的策略漂移问题?这些问题的答案需要基金公司自己提供,因为只有他们自己最清楚。如果没有这些信息披露,那么投资者在做出自己的选择之前就应该货比三家,三思而后行。

希望对大家有所帮助。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}