自从2008年以来,中国的债务一直是全球投资界最为关心的一个大问题。

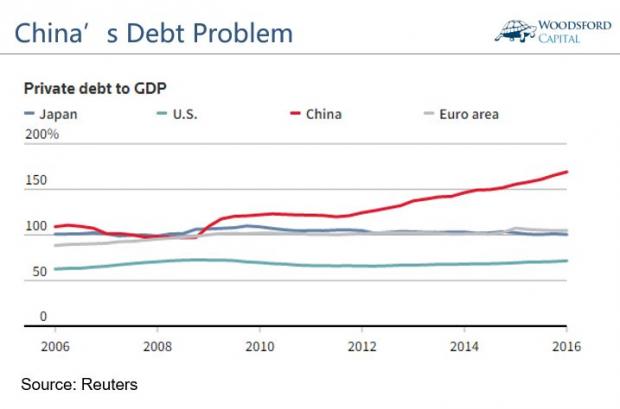

中国的负债很高

举例来说,2016年9月,英国广播电台BBC报道,国际清算银行(BIS)发出警告,中国的债务/GDP比例高达250%,有发生债务危机的可能性。

根据路透社的报道,2016年中国私人部门的负债/GDP比率高达170%左右,比2008年金融危机时的美国高出不少。这也让中国成为目前世界主要经济体中负债率最高的国家。

同时,如果以净负债(Net debt)/未计利息、税项、折旧及摊销前的利润(EBITDA)作为指标来衡量A股上市公司的财务健康程度,在2015年大约有一半的上市公司可以被归类为“不健康”,比2008年高出63%。

所有这些数据都让人不得不担心:中国会爆发类似于欧洲和美国的债务危机么?今天这篇文章就来说说这个问题。

兔子和萝卜的故事

要讲清楚这个问题,我们首先要向读者普及一下几个基本的经济概念。为了把这些枯燥的经济理论说清楚,我在这里借用一个简单的例子,希望可以用最“门外汉”的语言让大家明白这其中的道理。

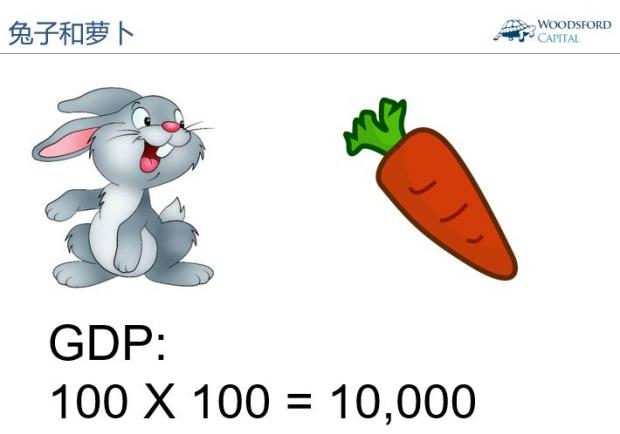

假设一个兔子国中有100只兔子,每只兔子每年生产100根萝卜(并且不生产其他任何东西),那么该国一年的生产总值GDP就是10,000。现在我们分不同的情况来分析一下该兔子国的经济状况。

情况1:100只兔子,每只兔子每年吃100根萝卜,那么全年生产的萝卜就都被吃光了。在这种情况下,储蓄为零(因为所有的萝卜都吃光了),投资为零,负债为零。我们把这种情况称之为“自给自足”。

情况2:每只兔子每年只吃75根萝卜,同时存下25根萝卜。他们把这25根萝卜卖给一个农场,而农场在收到萝卜后再种下去,来年可以获得更多的萝卜。在这种情况下,农场需要向银行贷款2500去收购这些萝卜,同时投资2500,而兔子们则储蓄2500。我们将这样一个经济体称作“勤俭持家”型经济。

情况3:同样存下25根萝卜的兔子,没有选择将这些萝卜种到地里,而是选择将这些萝卜出口,卖给隔壁的山羊国。在这种情况下,储蓄(2500个萝卜)=出口(2500个萝卜)。

情况4:兔子国里的兔子们吃自己生产的100个萝卜还不够,他们需要从“山羊国”进口2500个萝卜。但山羊们不可能免费给萝卜,因此兔子国需要借债来购买萝卜,即所谓的“寅吃卯粮”。在这种情况下,进口(2500)=负债(2500),而储蓄则为负(-2500)。

情况5:在兔子国里,有一半兔子“寅吃卯粮”,每年吃125根萝卜。而另一半兔子“勤俭持家”,每年吃75根萝卜。在这种情况下,“败家子”们举债去购买“勤劳的小蜜蜂”生产的多余的萝卜,因此整个经济产生1250的债务。

当然在实际生活中,一国的经济远远要比这些兔子和萝卜复杂得多,但是这个简单的例子可以帮助我们理解本文要分析的经济问题。

我们将上面提到的五种情况汇总在这个表格里。我们可以看到,一个国家产生负债,可能是来自于不同原因。一个勤俭持家的国家,一个寅吃卯粮的国家或者一个内部贫富差距明显的国家,都可能产生很高的负债。

因此我们需要搞明白的一个问题是:中国的负债率高,到底是由于什么原因造成的?是中国人都喜欢储蓄,因此投资和负债都高;还是由于中国人喜欢消费,因此进口和负债都高?亦或是中国国内的贫富差距太大,从而导致其负债率也变得更高?

中国负债率高的原因

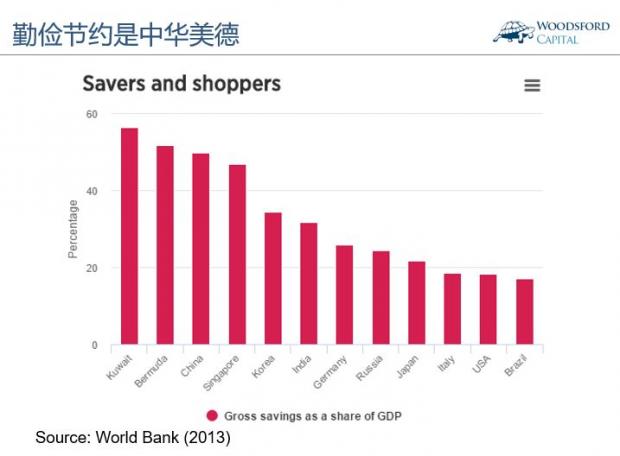

根据世界银行在2013年公布的数据,中国是典型的“高储蓄”国家。如上图所示,中国的储蓄率大约为GDP的50%左右,而美国的储蓄率则只有GDP的18%。因此中美两国债务高的原因有本质上的不同:中国的高债务来自于高储蓄和高投资(第2种情况),而美国的高债务则来自于高消费(第4种情况)。

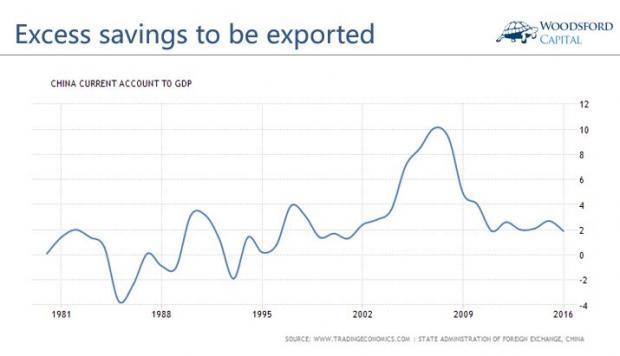

从1994年以来,中国常年积累出口顺差,在个别年份甚至高达GDP的10%。出口额大增的年份,就相当于上面提到的第3种情况,通过出口把过多的储蓄释放了出去。

在最近几年,经常项目顺差(CA Surplus)回落到GDP的2%左右。如果储蓄率不变,那么出口的下降,势必会引起债务的上升。简而言之,就是情况3向情况2的一个转变过程。这些多余的储蓄,要么通过出口释放,要么通过投资消耗,而投资增加的另一面,就是负债的上升。

日本

像中国近几年这种债务上升的情况,在世界上有什么类似的先例可供我们学习研究么?答案是日本。

和中国非常类似的,日本也是一个储蓄率非常高的国家。在1970-2000年间,日本的储蓄率一直在30%以上,在世界上属于比较高的水平。同时,日本也是一个出口大国。连续多年保持出口顺差。

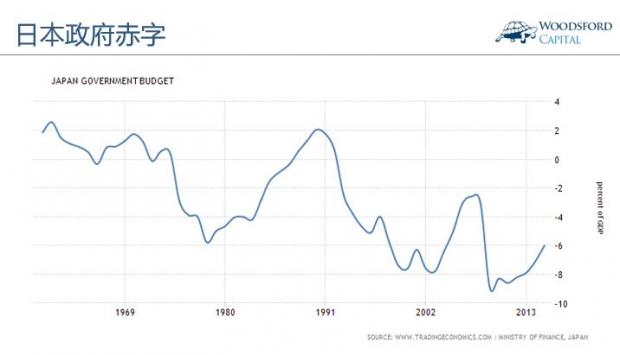

但是日本不可能把所有的储蓄盈余都通过出口转移,因此她同时需要提高国内的投资来解决多余的储蓄。在经济前景不明朗的前提下,民营企业没有借款投资的意愿,那么这个空白就只能由政府来填补。因此我们看到的一个情况是:从1991年开始日本政府常年跑赤字。背后反映的情况是:为了通过财政手段刺激经济,日本政府提高负债,增加支出。同时日本人口增长缓慢,经济增速乏力(甚至衰退),因此政府收入减少,导致入不敷出,政府赤字越来越大。

因此日本过去的30年,是一个典型的情况2+情况3的现实例子:比较高的储蓄率,一部分由出口消化,而另一部分则导致国内越来越高的负债率。在这之中,政府扮演了非常重要的角色,通过不停的借债和赤字来填补民营企业不愿意增加投资的缺口。

当然,日本政府的大规模举债刺激政策也带来了很多负面影响。一个被提的比较多的典型例子就是过度浪费的基础设施建设(Bridge to nowhere)。从理论上来讲,在马路上造一座桥,即使没有人用,也能创造GDP。但是如此浪费的开销,对于国家和经济来讲显然弊大于利。

老龄化

眼尖的读者可能也会发现,日本的储蓄率在过去20年连续下降,已经不再是70/80年代那样的高水平了。这背后有很多原因,其中一条最主要的是日本社会的老龄化趋势。通常来说,当一位雇员退休以后,他的收入会减少,那么他就需要不断的从自己的银行存款中取钱出来,来维持自己的生活。

同时,由于日本的生育率很低,因此没有足够的年轻劳动力通过工作来增加储蓄的来源。这是日本的储蓄率连年下降的最主要原因。

目前的中国,还没有发生像日本那么严重的“老龄化危机”,因此我们还没有看到储蓄率明显开始下降的趋势。当然,假以时日,如果生育率持续得不到提高,又没有年轻移民来补充劳动力供给的话,那么中国也迟早会发生类似于日本的情况变化。

结论

通过上面的分析,我们可以看到,虽然中国经济整体的负债率非常高,但是这种高负债和美国“寅吃卯粮”式的高负债率完全不同。中国的高负债率主要源于非常高的储蓄率。多余储蓄的一部分通过出口消化,而另一部分则转化成投资(负债)。因此,中国爆发像08年美国那样的次贷危机的可能性不高。

当然,负债高的原因不同,并不代表它就没有风险。中国目前的高负债率和日本的情况更加相似。比如中国北上广的房价上涨速度,让人想起了80年代东京的房价变化。而中国某些地区浪费多余的基建(空城,空桥)也让人依稀看到了一些日本政府当年犯过的错误。所有这些“错误”的累加,都可能增加中国发生债务危机的可能性。

中国面临的另一个更为长期的挑战,是人口的老龄化。随着社会人口平均年龄的增长,生育率的下降,人口老龄化是一个非移民国家必须面对的大挑战。老龄化导致储蓄率降低,经济增长趋缓,而政府为了应付日渐庞大的医疗和养老开销,可能不得不扩大举债,通过不断增大的财政赤字来应付开销。在这方面,日本已经给了我们很多“前车之鉴”,值得我们思考,避免重蹈他们的覆辙。

希望对大家有所帮助。

【伍治坚证据主义之小乌龟资产配置网络公开课开播啦!欢迎大家通过微信(woodsford)告诉我们您的想法和建议!】

伍治坚是《小乌龟投资智慧》的作者。他的新书《投资丛林生存法则》将在2018年2月出版.

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}