在我们投资各种基金的时候,有一个大家最为关心的问题是,如何判断基金经理真实的投资能力?

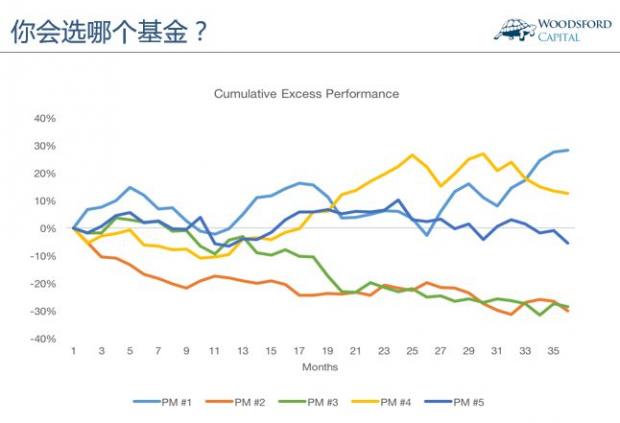

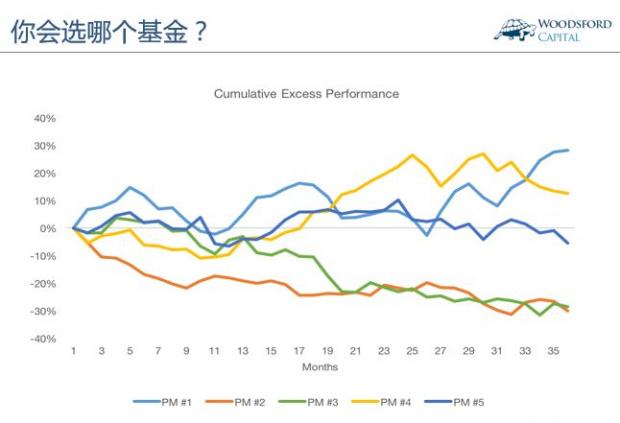

举个例子来说,假设你面前有五个基金可以选。这些基金在过去3年的历史业绩如上图所示。那么你会选哪个基金购买?

大部分人肯定会选上图中黄色的或者蓝色的那个基金。原因很简单:这两个基金在过去3年的回报最好。

我想要告诉你的是:选蓝色或者黄色的基金,是完全错误的投资方法。在下面的文章里,我会和大家仔细分析一下这个问题。

首先,让我来问大家一个问题:为什么我们一般在挑选基金时都会去看其过去三年的历史表现?

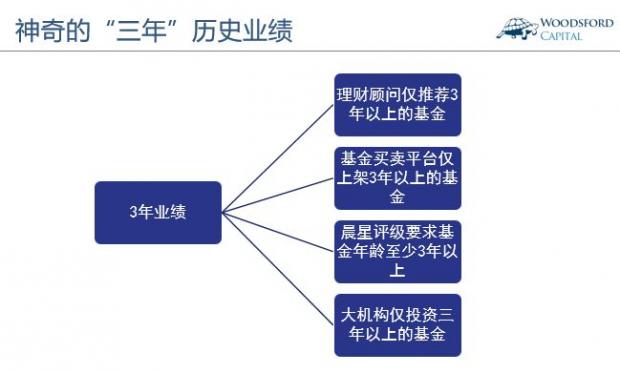

在金融投资行业,三年历史业绩就像一个业界标准,被很多机构普遍接受。晨星(Morningstar)在给任何一个基金评分前,有一个基本要求是基金的年龄在3年以上,否则不予评级。很多大机构投资任何一个基金的最低标准之一就是该基金有三年以上的可供审计的历史业绩。那么这过去三年的业绩表现有何神奇之处呢?

答案需要去统计学里去找。学过统计学的朋友们一定都记得,如果一个分布服从正态分布,那么根据大数定理,其样本量最少需要30个。如果样本量少于30,那么该分布就是一个“小样本”,不太会服从“正态分布”。

3年,涵盖了36个月的历史回报记录,刚刚超过最小样本量30的要求。这就是3年业绩这个神奇数字的由来。

问题在于,这个逻辑的前提是,基金经理的月回报符合“正态分布”。但事实上,没有证据表明基金经理的历史回报是正态分布的。有很多活生生的例子告诉我们,基金经理的回报呈现出非常彻底的“非正态分布”。但是由于目前没有更好的统计方法来替代这种逻辑假设,因此很多金融机构还是比较“懒惰”的沿用了这样的传统。

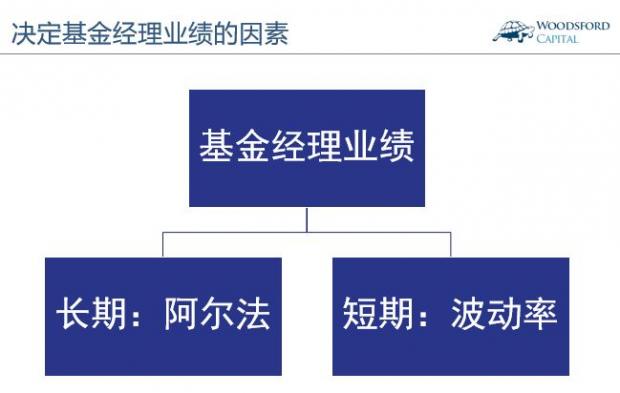

在我们科学的评判一个基金经理业绩的时候,我们需要明白的一个最重要的道理是:基金经理的业绩回报主要受到两个因素的影响。从长期来看,基金经理的业绩主要来自于他/她是否能够创造超额回报(阿尔法)。但是如果我们只看其短期业绩,那么他/她的回报则在很大程度上受到波动率(运气)的影响。这也是我们在挑选基金经理时遇到的最大挑战:如果没有足够的时间和数据,我们很难断定,该基金经理的业绩回报是来自于他的阿尔法(技能),还是波动率(运气)。

那么对于一个基金经理来说,我们需要多少时间的真实回报,才能科学的判断出他的真实技能呢?答案是,这取决该基金经理的信息比率(Information Ratio)。IR是一个比例,分子中的α是指基金经理的超额收益(也就是基金经理高于某一个基准,例如上证180指数之上的收益),分母中的σ(也叫作超额误差)是指α的标准差。

一个好的基金经理,超额收益应该大于零。毕竟,如果这位基金经理连大盘指数(比如上证50指数)的回报都无法超过,那么我们投资者基本就没有理由把自己的钱交给他管理了。

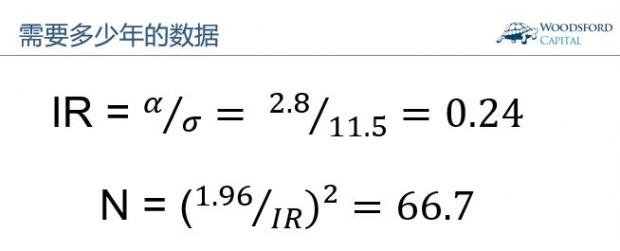

现在我们假设有一个基金经理能够创造的阿尔法为2.8%,年波动率为11.5%,那么根据上面提到的公式,该基金经理的IR为2.8%/11.5%=0.24。各类研究表明,信息比率为0.3的基金经理排名就可以达到该国所有基金经理的前10%或前25%,因不同国家和时期的样本不同而有所差异。

下一步是计算观察样本的数量。上过大学统计学课程的朋友们应该对上述公式不会陌生。为达到95%的置信水平,需要T检验的相应界值为1.96。

因此,依据0.24的信息比率,需要的观察样本数量(N)大约是66.7。换句话说,我们需要该基金经理过去67年的投资数据才有95%的信心确认该经理真正有投资水平而不只是运气好而已。通俗地讲,一个信息比率为0.24的基金经理,其投资能力在统计意义上和猴子扔硬币去选股没有任何区别。

现在回到本文开头的那张基金经理业绩图表。

事实上,上面五个基金的历史业绩,都是基于同一组统计数据,即2.8%的阿尔法,和11.5%的年波动率而随机产生的。也就是说,对于同一个基金经理(2.8% alpha/11.5% vol)来说,他在某一个三年中的业绩回报可能是上述五条曲线中的任一条。如果他运气好,那么你看到的可能是那条黄线。而如果他的运气很差,那么我们看到的可能就是那条绿线。如果我们根据绿线就判断该经理水平很差,或者根据黄线去判断该经理是投资大师,那就都是被统计数据迷惑了双眼,做出了错误的判断。

这个例子告诉我们:如果我们仅仅是看某一个基金经理过去三年的历史表现,以此为根据去判断基金经理的投资能力并做出甄选,那么这完全是在“瞎选”,基本就是撞大运。

总体上来说,我们需要观察到的最小的有统计意义的样本量,取决于该基金经理的信息比率(IR)。如果基金经理的信息比率比较高,那么我们需要观察的样本量就会少一些。而如果基金经理的信息比率很低,那么我们就需要更长的样本量来证实该基金经理创造的“阿尔法”是他的真实技能,而非运气使然。

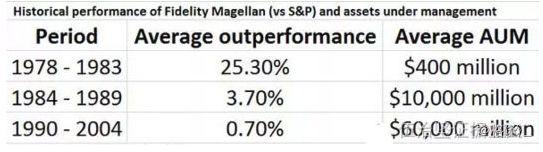

投资界的神话,彼得林奇(Peter Lynch)从1978年开始管理富达麦哲伦基金,直至1990年退休。在这13年中,林奇先生平均每年超过基准(标准普尔500指数)的收益为13.3%,年波动率大约13.3%。因此,林奇先生的信息比率IR是1。在这种情况下,我们需要观察的最低样本量为4,也就是4年的真实投资记录。从这个意义上来说,林奇通过了统计测算,确实是有真正投资水平的“股神”。

当然,值得一提的是,林奇创造的大部分“阿尔法”都集中在一开始的那几年(1978-1983)。在1983年以后,其超额收益(阿尔法)迅速下降。而在林奇退休后,麦哲伦基金的规模由于林奇的声名在外迅速增长,但该基金的回报却差强人意。在1990到2004年间,该基金的超额回报只有每年0.7%,信息比率IR为0.12,让很多投资者感到失望透顶。

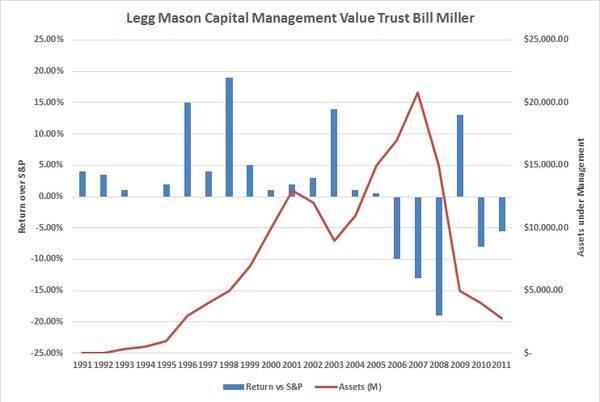

美盛集团(Legg Mason)价值信托基金(Value Trust Fund)的经理比尔米勒(Bill Miller)先生是另一个家喻户晓的“股神”。从1991至2005,米勒先生掌管的价值信托基金连续15年超过其基准标准普尔500指数(S&P500)。这个业绩即使不是前无古人后无来者,也是十分罕见的。截至2005年,米勒先生的价值信托基金(Value Trust Fund)凭借每年5%的超额回报,达到了0.84的信息比率IR,成就了投资界的另一个传奇。

问题在于当投资者们发现米勒先生的天才时,已经错过了投资他的基金的最佳时机了。从上图可知,该基金的资产(上图红线)在2007年达到巅峰值200亿美元。2006到2011年的平均超额收益(米勒先生在2011年从价值信托基金退休)和基准标准普尔500指数(S&P500)相比较,大约为每年负7.1%,信息比率IR为负数。如果分析从1991到2011的全部数据,其年平均超额回报为1.54%,信息比率0.16,实在不能算是多么出色的基金。

总结

1)基金经理创造的历史业绩,同时受到其投资水平(阿尔法)和运气(波动率)的影响。要想客观的评判一个基金经理的投资技能,我们就需要用科学的方法将技能和运气分开,这样我们才可能挑到那些真正有技能的基金经理。

2)如果想要科学的判断基金经理真实的投资技能,过去三年的历史业绩远远不够。仅凭这些历史记录去挑选基金,投资者无疑是在“瞎选”。

3)有时候即使有基金经理通过了统计测算,被证明确实有能力创造“阿尔法”,投资者也未必能从他们身上赚钱。很大程度上,这取决于投资者的购买时机。

4)如果没有足够的金融知识,资源和信息去科学严谨的分析基金经理的投资能力,那么更好的选择是老老实实做一只“小乌龟”,放弃选择主动型基金,购买并长期持有低成本指数基金(ETF)。这才是真正的大智慧。

希望对大家有所帮助。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝,亚马逊中国或者当当搜索书名或者作者名,都可以购买到该书。或者也可以点击这里购买本书:http://169820.html

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}