如果你从事炒股,或者各种其他投资活动,那几乎肯定听说过价值投资这四个字。

当今世界,最有名的价值投资传奇,当属沃伦·巴菲特。巴菲特在全世界有数以万千的铁杆粉丝。每一年的五月份,这些粉丝都会齐聚美国的奥马哈,参加伯克希尔哈撒韦的公司股东年会,聆听他们的精神导师(巴菲特和芒格)对他们的教诲。

问题在于:到底什么是价值投资?是不是粉巴菲特就算价值投资者?价值投资是否真的管用?如果答案为是,价值投资管用背后的逻辑到底是什么?今天这篇文章,就来和大家好好分析一下这些问题。

首先我们来谈谈第一个问题:到底什么是价值投资?

对于这个问题,不同的人都有不同的解读。比如有些人说,价值投资就是买便宜的股票。但是具体到“便宜”如何定义,每个人的答案又有所不同。又有些人说,涨了就是价值投资,亏了的话不算。可见,虽然很多人都认同价值投资,或者标榜自己是“价值投资者”,但他们自以为的价值投资,很可能和事实相差甚远。

那么到底什么是价值投资呢?美国俄亥俄州立大学费舍尔商学院金融学讲席教授张橹先生的看法如下:价值投资指的是,在市场价格低于内在价值时买入,在市场价格高于内在价值时卖出。价值投资,指的是一种投资策略。就像任何投资策略,它不能保证投资者一定赚钱。投资最后的盈亏,和该行为是否属于价值投资,完全是两回事。

当然,如果顺着上面这个定义,大家接下来比较关心的一个问题就是:如何定义公司的内在价值?如何判断某个公司的价格高于/低于其内在价值?

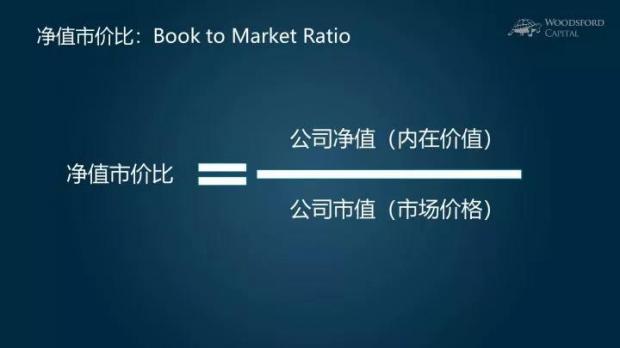

在学术研究中,专业的研究人员用的比较多的指标,是净值市价比(Book to Market Ratio, BTM)。如果某个公司净值市价比相对于市场平均比较高,那么它就可以被视作是价值股。购入净值市价比高的公司,同时卖出净值市价比低的公司,就可以被定义为价值投资。

为什么大家都会选择用这个标准来定义价值股呢?因为净值市价比,计算的是公司净值(Book Value)和公司市值(Market Value)之间的比值。

我们可以近似的把公司净值理解为公司的内在价值,而公司市值则等同于市场价格。当净值市价比比较高的时候,公司的内在价值相对于市场价格比较高,因此买入这样的公司,就是价值投资。反之,当净值市价比比较低的时候,公司的内在价值相对于市场价格比较低,价值投资者应该把这样的公司抛售。

有些朋友可能会问,为什么要做如此死板的规定?凭什么一定要用净值市价比这个指标?为什么不能用我自己喜欢的另一套标准?

这个问题,就好像我们问:为什么要用米作为长度单位?为什么要用克作为重量单位?答案也不复杂:因为如果没有一定的公认标准,那接下来的任何讨论都是鸡同鸭讲,对牛弹琴,浪费时间。

当然,比较常见的价值衡量指标,也不仅仅限于净值市价比这个标准。像市盈率(Price to earning Ratio),市现率(Price to cash ratio)等在价值研究中也得到了广泛的应用。相对来说,基于净值市价比的研究和应用最为普遍。

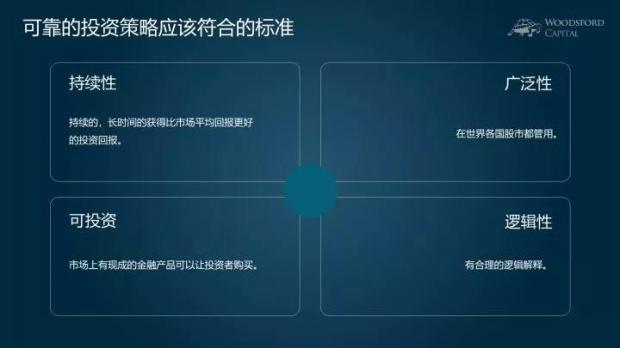

我们需要花费很大精力,来定义价值投资适用的标准的另一个重要原因是,这个标准应该符合下面一些条件。这些条件包括:

1)持续性:即按照这套标准去进行投资,可以持续的,长时间的获得比市场平均回报更好的投资回报;

2)广泛性:不光在美国市场管用,在中国市场,英国市场,德国市场等世界各国股市都管用;

3)可投资:市场上有现成的金融产品(比如基金,期货等)可以让投资者购买并且获得投资回报;

4)逻辑性:有合理的逻辑原因,来解释为什么运用该投资策略能够获得更好的投资回报。这一点,涉及到本文要论述的第二个大问题,即价值投资为什么会管用。笔者会在下文中展开讨论。

任何一个人都可以提出自己喜欢的价值投资哲学和标准。上面提到的几个条件,可以帮助我们去评判那些林林总总的价值投资标准的优劣,去粗取精,沙里淘金。

接下来,我就和大家分享一下,用这些标准来检验基于净值市价比的价值投资策略是否管用,其结果如何。

1)持续性

根据研究显示,如果我们持续的买入净值市价比比较高(最高的30%)的公司,卖空净值市价比比较低(最低的30%)的公司,那么长期坚持该投资策略的话,就能获得比市场平均回报更好的投资回报。

上图显示的结果基于美国股市过去88年的历史(1927~2015)。在任何一年中,运用价值投资策略,战胜市场的概率为63%。如果我们坚持价值投资5年,那么在过去88年中任何5年,价值投资战胜市场的概率上升到78%。如果我们坚持价值投资20年,那么我们战胜市场的概率进一步上升到94%。

这个研究结果告诉我们两个重要道理:

一、价值投资并不是万灵药。

在美国过去88年的历史中,任何一年,价值投资的投资回报都有37%的概率不如市场平均水平。比如在1995~1999年,以及2008年金融危机时,价值投资的投资回报比市场大盘(标准普尔500指数)差了许多。在上世纪90年代中后期,一度有很多声音质疑巴菲特是否已经太老,他倡导的投资方法是否已经过时。

价值投资,是可能亏钱的,而且有可能连续好几年亏钱。

二、耐心是很关键的。

如果我们仅坚持价值投资一年,那么战胜市场的概率并不是很高(63%)。但是如果我们能够耐心坚持价值投资20年,那么战胜市场的概率就会大大提高(94%)。

著名的对冲基金经理Cliff Asness曾经撰文指出,他们仔细研究了巴菲特的交易记录,发现巴菲特最难以让人模仿的地方,是他能够三十年如一日,始终坚持其倡导的投资理念并付诸实践。现在很多投资者,跟他们说1~2年都已经觉得很长,更别提30年了。这是绝大多数投资者无法真正获得价值投资回报的重要原因之一。

2)广泛性

说完了持续性,我们再来看看价值投资的广泛性,即这样的投资方法,是否在世界各国不同的股票市场都管用。

根据研究显示,价值投资不光在美国管用,在英国、日本、以及其他欧洲各国的股市都管用。

如上图所示,价值投资,在美国的股市样本(1972~2011年)中,可以为投资者带来每年5.8%左右的超额投资回报。相同的策略,在英国、欧洲、和日本都可以为投资者带来大小不一的超额投资回报。以全球股市(发达国家)过去40年的历史来看,坚持价值投资,大约可以为投资者带来每年5%左右的超额回报。

价值投资策略,不光在发达国家管用。在发展中国家股市中,价值投资也能为投资者带来更高的投资回报。

比如上图显示,基于1989~2015年的数据样本,发展中国家价值指数的年回报为13%左右,优于同期的发展中国家增长股票指数回报(9.3%左右)。价值指数每年的超额回报为3.7%左右。

这些研究表明,价值投资在世界各国(发达国家和发展中国家)都能为投资者带来更高的投资回报。

3)可投资

得益于金融投资行业不断的创新,现在可供投资者们购买的价值投资工具越来越丰富,成本也越来越低。

比如上图列举的是一些成本相对来说比较低的价值投资指数基金(Value ETF)。除了这些指数基金之外,在公募基金和私募基金领域,也有数以千计的各种价值型投资理财产品供投资者们选择。

由于它们并非本文的重点,因此笔者在此不再赘述。有兴趣的朋友可以私信我(微信号:woodsford)进行讨论。在本人的小乌龟资产配置网络公开课中,也会给广大读者朋友更多详细的分析和实用的建议。

4)逻辑性

要真正深刻的理解任何一种投资策略,我们需要在两个层面做仔细的检验。

第一层:是不是?就是说,这种投资策略究竟是否管用?这个问题的答案,需要用靠得住的证据来支持。上面提到的持续性和广泛性,其目的就是通过比较严谨的研究来科学的回答这个问题。

第二层:为什么?就是说,光确认一个投资策略能够带来更好的投资回报还不够,我们还应该追本溯源,把这种策略为什么能够带来更好的回报给琢磨透了。

这个问题,体现的是业余级投资者和职业级投资者的差别。业余级投资者的心态是:不管什么原因,只要管用就行了。问题在于,如果不知道其背后的逻辑,那么在发生问题的时候(比如某段时间该投资策略回报不佳),你就无法判断发生故障的原因,也拿不出什么解决办法。因此对于一个严谨的投资者来说,要回答“为什么”,比第一层的“是不是”更加重要。

现在回到本节的关键问题:价值投资,为什么会管用呢?

大致来说,有两种解释的思路。

第一种思路,是认为价值型股票的风险更高。

在一个有效的市场里,没有免费午餐。要想获得更高的投资回报,投资者就需要承担更大的投资风险。通过购买价值型股票,投资者获得了更高的投资回报,其实只是对他们承担的更大的风险的一种补偿而已。在笔者和美国著名金融作家William Bernstein的对话中,也曾经提到过类似的观点。

第二种思路,主要来自于行为经济学。该思路认为,我们人之所以为人,就是因为我们有血有肉有感情,因此我们经常会犯一些愚蠢的错误。股市中充满了各种不理性的投资者(俗称”韭菜“),他们那些低质量的投资决策造成了价值股票被低估。这些被低估的股票被聪明的投资者捡到,因此让那些聪明人获得了更高的投资回报。

这两种说法,都有一定道理。我们下面来具体分析一下。

先来说第一种逻辑:价值型股票的投资风险更高。

研究显示,那些净值市价比比较高的公司(即所谓的价值股),通常这些公司的运营风险也更高。比如这些公司减少分红的概率更高,公司的负债率高于平均,并且公司盈利十分不稳定(有时好有时差)。

美国俄亥俄州立大学费舍尔商学院张橹教授曾经撰文指出,价值股和成长股的一大区别在于,价值股的风险不对称。在经济大环境比较萧条的时候,价值股的风险远高于成长股,因此股价下跌更猛烈。而当经济进入复苏周期时,价值股的风险仅比成长股少一点而已。这种不对称性背后的原因,是价值股对于资本的利用效率通常不如成长股。由于对资本的利用效率不高,因此造成了这些股票在不同经济周期中面临的风险不同。投资者认为价值股票的投资风险更大,因此需要更多的投资回报,才愿意出手买入。

另外也有学者指出,相对于成长股,价值股的股价表现受到经济周期波动的影响更大。由于受到外部环境的影响更大,因此价值股的投资风险也更高。

之前提到,由于价值型股票普遍有更高的负债率(杠杆更高),因此其内生性违约风险更高,这也导致投资者们需要更高的投资补偿,才愿意在相同条件下买入价值股。

综合来看,由于这些原因,导致价值股票风险更高,因此价值投资者获得的超额投资回报,只是市场对于这些额外风险提供的合理补偿而已。

下面再来说说第二种逻辑:股市中有很多傻瓜。

行为经济学对于价值投资能够获得超额回报的解释,有以下这么几种。

首先,大部分投资者对于成长股的期望过于乐观,而对于价值股的未来则过于悲观。举个例子来说,如果问广大股民对哪些股票最看好?我相信肯定有更多人会选择诸如谷歌、苹果、亚马逊、阿里巴巴、腾讯这样的科技股,而不是那些名不见经传的消费类或者公共设施类股票。

在股民们看来,拥有最炫酷的科技,或者广告宣传影响最大的公司,其未来股价上升的空间也越大。问题在于,这些公司的股价,往往已经消化了未来好几年,甚至几十年的增长前景(比如X-space),因此买入这样的股票,更大的可能是公司成长达不到一开始过于乐观的期望,导致投资者失望而归。

其次,每个投资者的时间和精力都是有限的,因此他们能关注的股票,也就在几十个左右(很少有人能够超过100个)。这就导致了大部分股民,对于自己比较熟悉的品牌股票,付出了过高的购买成本。

举例来说,像马云、马化腾、刘强东、李彦宏这样的创业明星,由于其非常高的知名度,也带动了股民们对于他们创造的企业股票的追捧。当大家的注意力都被这些明星股吸引过去以后,那些没人关注的不知名的股票,自然其价格就被低估。因此那些”无名小辈“类股票,其未来的投资回报也会更好。在笔者和北京大学光华管理学院刘晓蕾教授的对话中,我们也谈到过这个逻辑。

行为经济学中一个比较常见的非理性现象,“锚定”(Anchoring),也可以解释价值投资为什么能够带来更好的投资回报。锚定的意思,是我们会在脑中自觉或者不自觉的形成一种价格参照系。之后,我们在做很多决定时,会基于该参照系去做出各种价值判断。对于锚定这个概念不太熟悉的朋友,请点击这里做扩展阅读。

在股市中搏杀的股民们,对于股票价值的判断,也在很大程度上受到锚定效应的影响。举例来讲,2018年1月份,腾讯股票的市盈率为60倍左右。当股民购入该股票后,他对腾讯股票的估值认同,就被“锚”在了60倍。因此他会期望腾讯股票的市盈率在将来一直保持在这个水平。接下来如果腾讯股票的市盈率下降到50或者40多倍,股民也不会觉得贵,反而会觉得更便宜,并可能继续买入。

问题在于,很多增长股的市盈率是会快速变化的。某只股票在某个时刻被定价在60倍,或者70倍市盈率,其背后有很多综合因素,并不代表该价格就一定公允。投资者受到虚高的估值的锚定影响,为一些股票付出了过高的购入成本还不自知,那么他们在未来的投资回报不佳,也就情有可原了。

另外一个行为学原因,是很多投资者的”赌博心态“。对于这些股民来说,在一个大概率赚些许回报的投资,和一个小概率赚很多倍回报的投资之间,即使后者的数学期望值不如前者,他们也会更倾向于选择后者。

很多前沿科技型企业,像火星旅行,无人驾驶,人工智能,虚拟三维,基因重组等都属于这样的例子。在上面提到的这些领域里,任何一个获得突破,在商业领域内被证明可行,都是足以载入史册的重大革命。一旦成功,创始人足以名垂青史,被膜拜为世界英雄,而其创办的公司股价也可能一飞冲天,让其股东们赚的盆满钵满。

很多投资者乐衷于参与这样的赌博。他们不在乎投资本身成功的极小概率,更在乎的是万一成功带来的巨大回报。这样的”赌博心态“,导致了这些公司的价值被高估,而相对来说那些没有什么想象空间的”无聊公司“则被低估,成就了价值投资者更好的投资回报。

总结

价值投资的关键,在于购入市场价格比内在价值低的公司股票,卖出市场价格比内在价值更高的公司股票。价值投资只是成百上千中投资策略中的一种,它本身不能保证一定赚钱。

一个可靠的投资策略,需要满足持续性、广泛性、可投资和逻辑性这四大要求。基于净值市价比(BtM)的价值投资策略,被历史证明确实管用,在不同的国家股市中都得到了证据支持。在金融市场上,有不少现成的投资工具可供价值投资者们选择使用,实现其价值投资的目标。

价值投资能够管用,背后有两大逻辑:价值公司的风险更高,以及市场上有很多非理性的傻瓜。这两条解释都有一定道理,也都得到了实证的支持。

希望对大家有所帮助。

【伍治坚证据主义之小乌龟资产配置网络公开课开播啦!该课程适合想要完整学习金融投资知识的大学生等年轻读者,以及想要自己动手DIY资产配置的70/80后。】

伍治坚是《小乌龟投资智慧》的作者。

数据来源:

张橹(俄亥俄州立大学):价值投资在中国管用么?

Andrew Berkin and Larry Swedroe, Your complete guide to factor based investing, 2016

Cliff Asness, Tobias Moskowitz, Lasse Pedersen, Value and Momentum Everywhere, Chicago Booth Research paper No 12-53

William Bernstein (Writer): Active vs passive investing

Zhang, Lu, The value premium, Journal of Finance, Feb 2005, 60(1): 67-103

Cheng, Nai-fu and Feng Zhang, Risk and return of value stocks, Journal of Business, Oct 1998, 71(4): 501-535

Petkova, Ralitsa, Do the Fama-French factors proxy for innovations in predictive variables? Journal of finance, Apr 2006, 61(2): 581-612

刘晓蕾(北京大学):新闻炒作对股价的影响

Anderson, Keith and Tomasz Zastawniak, Glamour, Value and Anchoring on the changing P/E, European Journal of Finance, Feb 2016, 1-32

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}