在《小乌龟资产配置》网络公开课播出后,我会定期和学员做一些互动沟通。在这些互动中,我发现有不少学员提了一些质量非常高的问题。我感觉这些问题非常有价值,值得我把它们整理出来,和大家分享一下,以帮助到更多对投资感兴趣的朋友们。

提问1:关于抗通胀债券,伍老师指出在通货紧缩和通胀利率未达预期时收益会下降,那么普通投资者在配置抗通胀债券时,是否需要搭配抗通货紧缩债券?

回答:这个问题,涉及到小乌龟资产配置网络公开课中的第一章,谈谈大类资产中的第5节:防通胀债券。

在该节课程中我提到,在投资组合中包括防通胀债券的目的,主要是为了应对通胀风险。但这也随之带来了一个风险。当经济没有发生通货膨胀,或者发生通缩时,拥有防通胀债券的投资者就会蒙受损失。

如上图所示,当经济体发生通胀时,由于防通胀债券的利息回报和通胀率挂钩,因此投资者能够对冲通胀风险。

但是当经济体发生通缩时,防通胀债券发放的利息,也会随之下降。(事实上防通胀债券的收益分析比较复杂,比如说如果通胀率持续下跌,该债券的本金还是可以保证的。但为了不让更多的学员感到困惑,我们先在这里讨论比较简单的情况。)

这也是为什么这位学员会问到:为了应对通缩风险,投资者是否应该配置防通缩债券?

答案是:不需要。

主要原因在于,普通政府债券,本身就有防通缩的属性。

我们可以这么想:假设你花1000元购买一个年息为3%的国债,也就是说每年会获得30元利息。如果发生通缩(物价水平普遍下跌),那么你的国债就更值钱了(因为你拿到30元的利息是铁打不动的)。如果通货膨胀率为负(假设-1%),那么该国债给与投资者的实际回报为4%(3%+1%)。

所以这里关键要理解一个概念,即:实际利率=名义利率-通胀率。

在通胀情况下,通胀率会拉低债券投资者的真实收益。在通缩情况下,负的通胀率会让债券投资者的实际收益更高,给与投资者自然保护。这也是为什么投资者总是需要在资产配置中包括国债的重要原因之一。

提问2:普通的政府债券是否还有必要配置?如有,三者的比例多少为佳?

回答:有必要。除了上面提到的原因,政府债券还有一个重要作用是对冲股票的投资风险。

在小乌龟资产配置网课第一章第2节政府债券中,我对政府债券的投资价值做过比较详细的分析。

如上图所示,政府债券和股票的相关关系,无论以日回报、月回报、或者年回报来算,都呈现出一定的负相关。因此在股票下跌的时候,政府债券有非常重要的“对冲风险”的价值。在2008年金融危机时,表现最好的资产就是政府债券。

至于具体比例,则要视每个投资者的个人情况而定。本人的建议是5号/10号/20号三种不同的配置比例,以满足不同投资者的风险偏好和金融计划。在拙作《小乌龟投资智慧1:如何在投资中以弱胜强》中有详细的阐述。

提问3:关于大宗商品黄金,考虑到其与美元脱钩后,收益仅略低于股票,那么配置一些ETF黄金是否可以抵抗如月初股债双杀时的风险?

回答:这个问题,涉及到小乌龟资产配置网络公开课中的第一章,谈谈大类资产中的第6节:大宗商品。

在该节中,我专门花了点时间,分析了一下黄金,这个特殊的大宗商品。

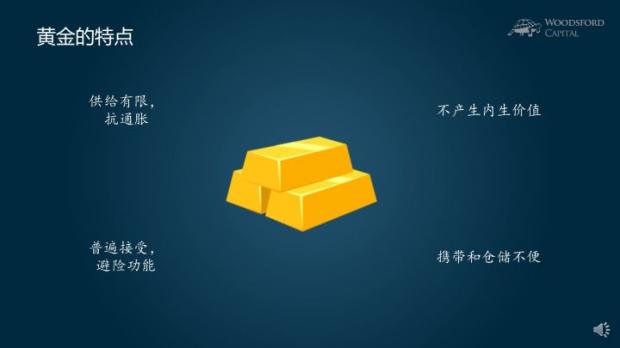

黄金的优点是,和纸币相比,黄金供给有限,有抗通胀的价值。由于千百年以来,黄金被各国人民普遍接受,因此其“硬通货”的性质可以为投资者提供避险功能。在战乱或者发生大型经济危机的时候,黄金的价值会体现的更加明显。

但黄金也有明显的缺点:和股票/债券/房地产相比,黄金不产生内生性价值。如果投资者拥有大量黄金,那么携带和仓储也是一个大问题。如果我们通过证券来投资黄金,那么黄金ETF(最便宜的费率为0.4%左右)的费率要比股票类ETF(大多在0.25%以下)的费率更贵。

股神巴菲特就是出了名的不喜欢黄金。在巴菲特看来,投资者应该去拥有那些真正有产出的资产,比如公司股票(产出红利和盈利)、债券(利息)、房地产(房租)或者农场(农产品)。黄金没有任何产出,因此在巴菲特看来属于投机,而不是投资。

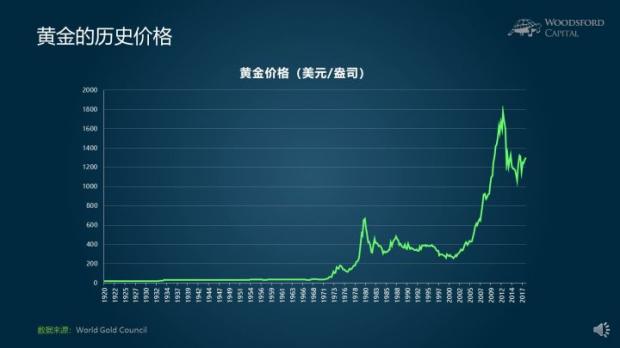

从黄金的历史回报来看,在很长一段时期内,黄金的价格锁定在每盎司20美元(1920/30年代)和每盎司35美元(1930~1960年代)。

但是在布雷顿森林体系崩溃后,黄金的价格一飞冲天,在1980年代突破了每盎司600美元,到了2014年更是达到了每盎司1800美元。

如果我们从1971年,美国总统尼克松宣布美元不再和黄金直接兑换开始算起,截至2017年,那么黄金给与投资者的回报大约为每年7.6%左右,稍低于同期的美国股票(每年9.25%)。

这也是为什么该学员会问到我们是不是应该在投资配置组合中加入黄金的原因所在。从上面的分析来看,正反两方的理由都有些道理。

在我看来,在一个多资产组合中,配置0%或者5%的黄金都可接受。大卫·斯文森在其著作中曾经提到过,任何资产配置的比例,最好至少配5%。如果权重太小(比如2%或者3%),该资产对于整个资产组合的回报的影响微乎其微,和不配没有多大区别。所以,我的建议是,投资者可以在自己的资产配置中考虑不配,或者配5%的黄金。

提问4:能否推荐一些投资房地产信托REITs的ETF?最近的VNQ好像有些下跌。

回答:这个问题,涉及到小乌龟资产配置网络公开课中的第一章,谈谈大类资产中的第4节:房地产。

在该节中我指出,通过房地产信托(REITs)来投资房地产,投资者可以获得以下好处:联动房价、投资灵活、投资指数化、流动性好、以及跨地域。

因此,房地产信托(REITs),应该是多资产投资组合中不可缺少的重要的一部分。

我所提倡的投资哲学,是在地域和资产大类上同时实现多元分散,并且长期持有。因此购买Reits ETF,需要和股票,公司债券,政府债券,防通胀债券等资产大类结合起来一起配置,并且辅之以系统化的再平衡等风控手段,来保证投资组合的风险敞口始终合理。

具体的Reits ETF,美国的可以考虑VNQ,IUSP,欧洲的可以考虑IPRP,英国的可以考虑IUKP。

希望对大家有所帮助。

【伍治坚证据主义之小乌龟资产配置网络公开课开播啦!该课程适合想要完整学习金融投资知识的大学生等年轻读者,以及想要自己动手DIY资产配置的70/80后。】

伍治坚是《小乌龟投资智慧》的作者。

数据来源:

网易云课堂:伍治坚证据主义之小乌龟资产配置网络公开课

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}